熱門資訊> 正文

上半年淨利潤跌超兩成!「綠瓶水」的壓力,華潤飲料如何接招?

2025-08-15 15:25

證券之星 吳凡

自農夫山泉(9633.HK)於2024年4月推出綠瓶純淨水后,包裝水市場的競爭在短期內進一步加劇,作為國內第二大包裝飲用水企業,華潤飲料(2460.HK)也感受到行業價格戰下帶來的業績壓力。華潤飲料近期披露的公告顯示,公司上半年擁有人應占利潤約為7.9億元至9.02億元,較2024年同期減少約20%至30%。

對於淨利潤承壓的原因,華潤飲料表示,上半年策略性增加營銷資源投入、調整產品組合、逐步推動渠道調整,對利潤表現有階段性影響。證券之星注意到,華潤飲料近年來一直在發力非水飲料業務,希望將其打造為公司的第二增長曲線,不過由於公司過往營收高度依賴包裝水業務,儘管飲料板塊展現出較好的增勢,但其在2024年的營收佔比剛突破10%,收入規模尚未形成足夠強勁的支撐力,短期內難以對衝包裝水業務面臨的壓力。

小規格瓶裝水下滑顯著

2024年,國內包裝水市場的競爭態勢再起波瀾。當年3月,宗馥莉執掌娃哈哈后開始加大線下冰櫃投放力度,后者是包括包裝水在內的即飲產品爭奪終端話語權的核心陣地。同年華潤飲料赴港股上市以及農夫山泉與娃哈哈的輿情風波,均為行業的競爭注入了新的變量。

不過,引發包裝水市場進一步競爭加劇的,還是農夫山泉於2024年4月推出的綠瓶純淨水。證券之星瞭解到,此前,華潤飲料旗下怡寶品牌與農夫山泉憑藉較強的產品形象站穩兩元價位,怡寶的市場份額也在持續提升,然而農夫山泉的綠瓶瓶裝水以9.9元/12瓶的低價策略迅速滲透下沉市場,直接打破了行業的價格體系。

隨着低價瓶裝純淨水推出市場后,包括景田、娃哈哈、怡寶等包裝水品牌亦迅速跟進,除傳統品牌外,山姆、胖東來、盒馬、小象超市等渠道商也紛紛推出更具性價比的自有品牌純淨水,進一步攪亂了包裝水市場原有的競爭格局。

證券之星翻閲農夫山泉財報,2024年農夫山泉包裝飲用水產品的市佔率經歷了三個月的持續下滑,全年包裝飲用水產品收益下滑21.3%。不過農夫山泉報告期內來自包裝飲用水的收入佔比不超過四成,其全年營收仍較上年同期微增0.5%。

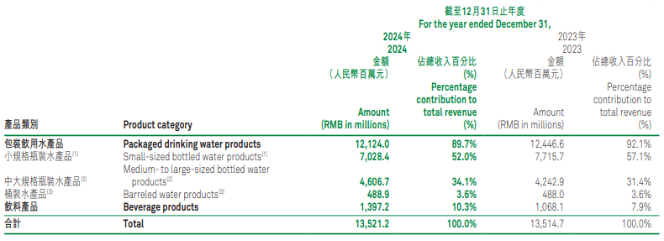

相比之下,華潤飲料的營收結構較為單一,近九成收入依賴包裝飲用水產品。2024年,儘管華潤飲料在渠道及終端市場加大了資源投入,公司中大規格瓶裝水產品(單瓶容量在1升至15升之間)和桶裝水產品(單瓶容量為18.9升)分別實現收入46.07億元和4.89億元,各自較上年同期增長8.58%和0.2%,然而公司包裝飲用水中的核心產品——小規格瓶裝水收入(單瓶容量不超過1升)仍同比下滑約8.92%至70.28億元,受此拖累,公司全年營收僅同比微增0.05%至135.21億元。

自有產能不足推高成本

證券之星在小象超市線上平臺查詢到,農夫山泉綠瓶純淨水當前售價爲8.9元,規格為12瓶550ml,換算每瓶約1.35元。與之對比,怡寶純淨水12瓶555ml的售價爲11.9元,雖然單瓶價格也下探至2元以下,但相近規格下,約1.58元每瓶的價格仍高於農夫山泉綠瓶純淨水。這在價格敏感型市場中形成了明顯的競爭差距。

受此影響,疊加自身業務調整的短期陣痛,華潤飲料今年上半年淨利潤承壓顯著。期間,公司雖加大營銷資源投入、推進產品組合調整與渠道優化,但未能有效對衝市場競爭帶來的衝擊。

此外,華潤飲料的成本控制能力也要弱於農夫山泉。華潤飲料的核心產品為純淨水,這類產品對工廠選址要求較低,但其自有產能佔比不足成為成本短板:2023年,公司擁有13座自有工廠,合計產能674.9萬噸;2024年新增4座工廠后產能大幅增長,但截至年末,國內包裝飲用水自有產能佔比仍未突破60%,對合作工廠的依賴推高了綜合成本。

相比之下,農夫山泉主打天然水,均在水源地自建工廠生產,目前擁有10座包裝水生產工廠。國聯證券今年發佈的研報數據顯示,農夫山泉2019年水產能已達3056.6萬噸,整體噸成本685.4元;而華潤飲料2023年自有與合作工廠總產能為2520萬噸,剔除銷售成本中的合作伙伴服務費,其自產水飲噸成本達到1208.5元,顯著高於農夫山泉。

為降低對包裝飲用水產品的依賴,華潤飲料近年也在加大對非水飲料,這一第二大增長曲線的打造。證券之星瞭解到,華潤飲料目前擁有四個品牌的茶飲料,分別為「至本清潤」草本植物飲料、「佐味茶事」無糖茶飲料以及「願事之茗」「午后奶茶」奶茶飲料,其中「至本清潤」系列的銷量佔比最高。

「至本清潤」系列包括菊花茶、檸檬茶和酸梅湯,產品定位中式養生,2024年,「至本清潤」銷量同比大幅增長122%。不過也要看到的是,當前中式養生飲料賽道玩家眾多,以元氣森林、可漾等代表的新消費品牌早早佈局,搶佔消費者心智;渠道平臺中,山姆推出盼盼雪梨枇杷露,盒馬推出蘋果黃芪水、陳皮四神水等;以伊利為代表的傳統食品品牌也在推出新品搶佔市場份額。

有業內人士表示,2025年是中式養生水品類開始混戰的一年。在此背景下,「至本清潤」系列能否從「銷量增長」轉向「市場地位鞏固」,將直接影響華潤飲料非水業務第二增長曲線的成色。短期來看,公司營收仍主要依賴於包裝水業務。(本文首發證券之星,作者|吳凡)

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意