熱門資訊> 正文

加拿大信用市场显示复苏迹象 新抵押贷款同比增长51%

2025-08-13 10:00

TransUnion报告的主要发现:

- 通货膨胀仍然是过去三年消费者余额增长的主要驱动力,自 2022 年以来,平均非抵押贷款余额增长了 10%

- 受住房需求回暖推动,平均新增抵押贷款规模同比增长 6.9%,但住房负担能力仍然是一个挑战

- 生活成本和工资增长的地区差异导致加拿大各省的拖欠趋势不同;阿尔伯塔省的严重拖欠率最高(逾期 90 天以上),上升了 11 个基点,达到 2.29%

多伦多,2025年8月13日(环球新闻社)——根据TransUnion发布的《2025年第二季度信贷行业洞察报告》(CIIR) ,TransUnion的最新数据显示,2025年第二季度加拿大消费者信贷总额达到2.52万亿加元,同比增长4.4%。这标志着自2022年第一季度以来增长了15%,这与加拿大通胀率上升的时期相吻合。然而,一旦将通胀因素考虑在内, 1实际增幅仅为3%(即0.08万亿加元),这意味着尽管债务水平有所攀升,但加拿大人实际负债的增长幅度却比表面上看起来要温和。

虽然2022年第一季度至2025年第二季度期间,消费者平均总余额增长了7%,但非抵押贷款债务却下降了10%,这表明不断上涨的抵押贷款成本正在占据家庭预算中更大的财务空间。其影响并非均等:经通胀调整后,加拿大优质及以上等级的消费者余额降幅最大,其中超级优质等级的消费者余额下降了近33%。相比之下,次级抵押贷款消费者经通胀调整后的平均余额增长了15%,这凸显出成本上涨对低收入家庭的打击最为严重。

“次级贷款消费者更容易感受到生活成本上涨的影响,并可能选择承担额外的债务,例如信用卡余额,以帮助支付商品和服务的成本,”TransUnion Canada 金融服务研究和咨询总监马特·法比安 (Matt Fabian) 表示。“对于其他风险等级的借款人来说,他们的信用卡余额增长速度低于通货膨胀率,这表明这些消费者对信用卡维持购买力的依赖程度较低。”

| 平均消费者非抵押贷款余额变化——名义和通胀调整后 | ||||

| 2022 年第二季度至 2025 年第二季度名义美元变化百分比 | 2022 年第二季度至 2025 年第二季度实际美元变化百分比——经通胀调整 | |||

| 超级素数 | -20.7 | % | -32.7 | % |

| Prime Plus | -9.3 | % | -21.3 | % |

| 主要的 | -9.0 | % | -21.0 | % |

| 接近黄金水平 | 8.1 | % | -3.9 | % |

| 次贷 | 26.9 | % | 14.9 | % |

非抵押贷款债务水平仍存在地区差异,爱德华王子岛省和卑诗省的平均债务水平仍然最高,而魁北克省和曼尼托巴省则垫底。虽然债务水平最高的省份和最低的省份之间的差距并不大,但这种差异可能会影响债务水平较高的省份的拖欠率,尤其是在经济低迷时期。

| 各省消费者非抵押贷款平均债务余额 | ||||||

| 2024 年第二季度 | 2025 年第二季度 | 同比变化 | ||||

| 加拿大 | $ | 26,124 | $ | 26,845 | 2.8 | % |

| 爱德华王子岛 | $ | 28,143 | $ | 29,677 | 5.5 | % |

| 公元前 | $ | 28,067 | $ | 29,082 | 3.6 | % |

| 荷兰 | $ | 28,103 | $ | 29,013 | 3.2 | % |

| AB | $ | 28,407 | $ | 28,688 | 1.0 | % |

| 在 | $ | 27,296 | $ | 28,063 | 2.8 | % |

| SK | $ | 26,950 | $ | 27,313 | 1.3 | % |

| NS | $ | 24,520 | $ | 25,053 | 2.2 | % |

| 注意: | $ | 23,999 | $ | 24,879 | 3.7 | % |

| 质量控制 | $ | 22,463 | $ | 23,131 | 3.0 | % |

| MB | $ | 20,418 | $ | 21,216 | 3.9 | % |

经济状况改善推动抵押贷款市场增长

受利率下调和此前因高房价而无法购房的买家需求复苏的推动,加拿大房地产市场正呈现初步反弹迹象。2025年第一季度,抵押贷款发放量(新增抵押贷款)同比增长51%,达到826亿加元。尽管经济前景普遍存在不确定性,但在利率下调和2024年出台的监管改革的推动下,市场活动有所回暖。

千禧一代(其中许多人是首次购房者)推动了住房需求,占所有新增抵押贷款的41%。Z世代虽然占比较小,仅为8%,但却是增长最快的群体,贷款发放量同比增长66%。随着负担能力的提高,可能会有更多买家进入市场,但不断上涨的房价可能需要更高的首付,并且/或者迫使一些人为了控制每月的还款额而接受更长的贷款期限和更高的抵押贷款期限内累计利息成本。

新增抵押贷款平均金额同比增长6.9%,达到368,432加元,凸显了购房者持续面临的负担能力挑战。安大略省和不列颠哥伦比亚省的新增抵押贷款平均金额均高于全国平均水平,这主要得益于加拿大房价最高的两个市场——多伦多和温哥华——的持续高企的房价。

| 各省新增抵押贷款平均规模排名 | ||||||

| 2024 年第一季度 | 2025 年第一季度 | 2024年第一季度至2025年第一季度 | ||||

| 加拿大 | $ | 344,550 | $ | 368,432 | 6.9 | % |

| 公元前 | $ | 468,214 | $ | 503,435 | 7.5 | % |

| 在 | $ | 437,540 | $ | 458,124 | 4.7 | % |

| AB | $ | 333,876 | $ | 356,384 | 6.7 | % |

| NS | $ | 244,479 | $ | 263,606 | 7.8 | % |

| MB | $ | 248,317 | $ | 262,518 | 5.7 | % |

| SK | $ | 236,957 | $ | 257,481 | 8.7 | % |

| 爱德华王子岛 | $ | 228,029 | $ | 245,582 | 7.7 | % |

| 质量控制 | $ | 211,604 | $ | 237,730 | 12.4 | % |

| 荷兰 | $ | 215,601 | $ | 232,225 | 7.7 | % |

| 注意: | $ | 195,881 | $ | 217,257 | 10.9 | % |

此外,2025年至2026年间,将有超过200万笔加拿大抵押贷款续期,其中许多贷款最初是以接近1%的超低利率获得担保的。随着这些贷款的重置,借款人可能会面临大幅增加的月供。最新数据显示,2025年第二季度,普通消费者的平均月供将上涨4.7%,略高于每月100加元。

2025年第二季度,消费者严重抵押贷款拖欠率(逾期60天或以上)再次上升至0.27%,较上年上升3个基点。然而,与历史数据相比,整体拖欠率仍然处于较低水平。

“许多房主拥有一定的灵活性,可以通过延长摊销期、再融资或提前还款来控制每月抵押贷款还款额的增长,”Fabian说道。“加拿大的贷款机构仍然拥有非常雄厚的资本实力,能够帮助消费者度过短期的潜在困难。”

严重违约率略有上升,地区差异明显

整体消费者严重拖欠率(钱包内任何产品拖欠90天或以上)略有上升,上升了4个基点,达到1.77%。这一水平与疫情前的水平一致。鉴于加拿大信贷活动和参与度的提高,预计拖欠率也将相应上升。

各省生活成本和工资增长的差异对经济韧性有显著影响,而韧性因地区而异。2025年第二季度,阿尔伯塔省的严重消费者拖欠率最高,较上年上升11个基点,达到2.29%。魁北克省总体拖欠率最低;然而,其拖欠率同比上升了3个基点,这可能部分是由于失业率上升。值得注意的是,过去一年,六个省的拖欠率有所下降。

| 消费者总拖欠率(逾期 90 天以上)排名 所有产品按省份 | ||||||||

| 2022 年第二季度 | 2024 年第二季度 | 2025 年第二季度 | 同比变化 基点 | 三年变化 基点 | ||||

| 加拿大 | 1.41 | % | 1.74 | % | 1.77 | % | 4 | 三十六 |

| AB | 2.00 | % | 2.18 | % | 2.29 | % | 11 | 二十九 |

| 注意: | 1.93 | % | 2.03 | % | 1.96 | % | -6 | 3 |

| MB | 1.69 | % | 2.03 | % | 1.93 | % | -10 | 24 |

| NS | 1.83 | ; 右边框:纯黑色 1pt ; 下边框:纯黑色 1pt ; 左填充:0 ; 文本对齐:左 ; 垂直对齐:中间 ; 垂直对齐:中间 ; ">%1.96 | % | 1.92 | % | -5 | 9 | |

| 在 | 1.36 | % | 1.83 | % | 1.90 | % | 7 | 54 |

| SK | 1.84 | % | 1.96 | % | 1.78 | % | -18 | -6 |

| 荷兰 | 1.75 | % | 1.87 | % | 1.71 | % | -16 | -4 |

| 爱德华王子岛 | 1.52 | % | 1.74 | % | 1.69 | % | -5 | 17 |

| 公元前 | 1.55 | % | 1.66 | % | 1.68 | % | 2 | 十三 |

| 质量控制 | 0.88 | % | 1.24 | % | 1.27 | % | 3 | 三十九 |

“尽管经济复苏迹象令人鼓舞,通胀有所缓解,但加拿大信贷市场依然脆弱,”Fabian 表示。“金融机构必须保持警惕,尤其是在抵押贷款续期加速和区域经济压力加剧的情况下。贷款机构应谨慎采取积极主动的风险管理策略,并支持消费者度过这一过渡期。”

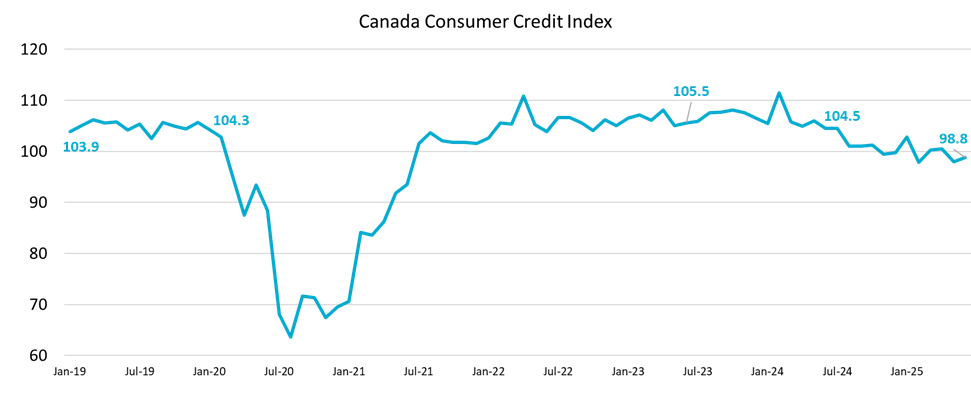

经济不确定性导致消费信贷指数持续下降

2025年第二季度,加拿大消费者信贷行业指数(CII)较上一季度下降1.4点,至98.8,同比下降6点。这一下滑反映出,在生活成本压力上升和信贷需求低迷的情况下,消费者支出有所减弱。更高的拖欠率和更慢的还款速度表明家庭持续面临财务压力,而更广泛的宏观经济不确定性正在削弱消费者信心和购买力。CII的下降凸显了在加拿大经济步入充满挑战的疫情后复苏阶段之际,密切监测信贷风险和消费者韧性的必要性。

#结束

关于 TransUnion (NYSE: TRU)

TransUnion 是一家全球信息和洞察公司,拥有超过 13,000 名员工,业务遍及 30 多个国家/地区,其中包括加拿大。在加拿大,我们是金融服务生态系统和大多数加拿大大型银行的首选信用机构。我们通过确保每个人在市场上都能得到可靠的代表,从而建立信任。我们通过提供切实可行的消费者视角并精心管理来实现这一点。

通过收购和技术投资,我们开发了创新的解决方案,这些解决方案不仅涵盖我们强大的核心信贷基础,还扩展到市场营销、反欺诈、风险和高级分析等领域。因此,消费者和企业可以安心交易,成就卓越。我们称之为“信息向善®” ——它为全球数百万人带来经济机遇、卓越体验和个人赋能。

更多信息请访问: www.transunion.ca

如需了解更多信息或要求采访,请联系:

联系人: Katie Duffy

电子邮件: katie.duffy@ketchum.com

电话: +1 647-772-0969

1根据加拿大统计局衡量的累计消费者价格指数涨幅计算,2022 年第一季度至 2025 年第二季度之间的通货膨胀率为 12%。

2加拿大抵押贷款和住房公司。2025年6月7日。加拿大抵押贷款市场:趋势、风险和机遇。https ://www.cmhc-schl.gc.ca/observer/2025/canada-mortgage-market-trends-risks-and-opportunities

本公告随附的信息图可访问https://www.globenewswire.com/NewsRoom/AttachmentNg/45fa68c9-6df8-4b3f-a376-2ee9f2ec7edf

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?