熱門資訊> 正文

重整風暴中的老字號:MCN巨頭虎視眈眈,張小泉控制權再添新憂

2025-07-31 10:21

證券之星 吳凡

近期,張小泉(301055.SZ)間接控股股東、控股股東的重整事項迎來了新進展,浙江省杭州市富陽區人民法院裁定對富春控股集團、富泉投資、張小泉集團等69家公司進行實質合併重整。

證券之星注意到,儘管張小泉集團仍為上市公司控股股東,但實控權實則並不穩定。一方面,新晉股東兔躍呈祥通過一系列操作,使得其與嶸泉投資合計持股比例(28.15%)與張小泉集團(28.23%)極為接近,兔躍呈祥背后實控人王傲延所屬抖音電商頭部MCN白兔集團,若兔躍呈祥后續有意謀取公司控制權,在激發老字號品牌新活力的同時,或帶來經營策略調整、品牌調性衝突等問題;另一方面,上述重整實施也可能導致上市公司控制權的變動。兩方因素疊加,使得張小泉的實際控制權更趨不穩。

控股股東深陷債務漩渦

早在2023年12月,彼時張小泉發佈公告顯示,張小泉集團持有的12.8%上市公司股權被杭州中院司法凍結,緣由是其為間接控股股東富春控股與上海城邦的保理融資業務提供質押擔保。

2024年2月,張小泉持續督導機構中信證券,披露了有關張小泉集團債務困局的更多細節。證券之星留意到,彼時的張小泉集團因自身經營需求,以及為關聯方融資提供質押擔保,已將其所持股份近乎全部質押,質押比例高達99%。更值得關注的是,張小泉集團自身的償債能力持續惡化,截至2023年9月末,其資產負債率飆升至83%,其中有息借款余額達到4.47億元。上述公告還顯示,由於部分股份質押已觸及平倉線,儘管這些股份尚處於鎖定期,不存在被強行平倉的風險,但面臨着被強制執行或凍結的風險。

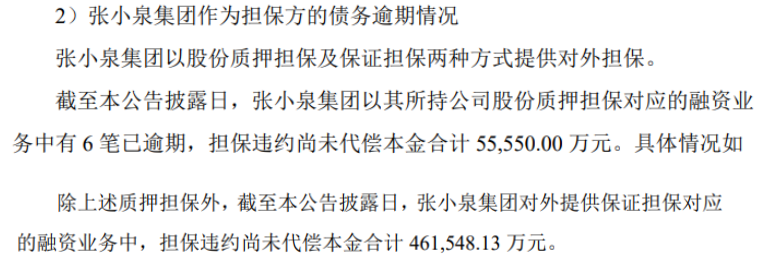

今年以來,張小泉控股股東的債務危機進一步升級。截至今年5月19日,張小泉集團所持上市公司的全部股份已遭司法凍結,累計被輪候凍結股份佔其所持公司股份總數的289.70%。與此同時,張小泉集團的部分借款以及部分股權質押均已出現逾期,截至5月19日,張小泉集團作為借款方債務逾期本金合計6.53億元;通過質押擔保和保證擔保產生的擔保違約尚未代償本金合計101.7億元。

在此局面下,張小泉的控制權已然岌岌可危。

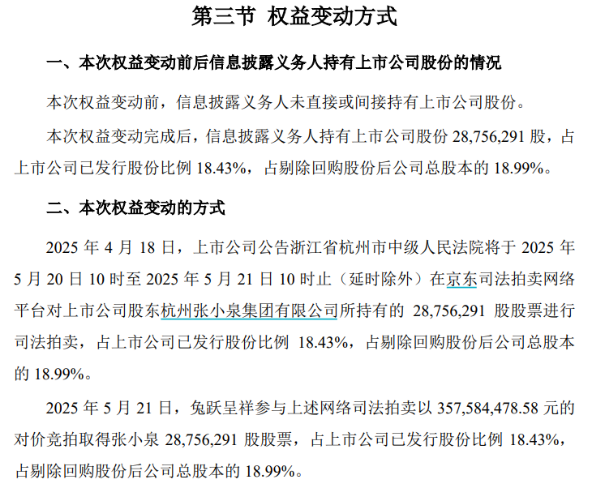

證券之星注意到,今年5月,張小泉集團所持上市公司的部分股份被先后兩次司法拍賣,其中在今年5月21日,兔躍呈祥以3.58億元的最高對價競拍取得張小泉28756291股股票,對應持股比例18.43%。前述兩筆股份過户完成后,張小泉集團的持股比例減少至28.23%,兔躍呈祥則一舉晉升爲張小泉第二大股東。

不過股份拍賣仍難緩張小泉集團的債務壓力。由於自身無力清償到期債務,且明顯缺乏清償能力,今年6月,浙江省杭州市富陽區人民法院裁定受理張小泉間接控股股東富春控股集團以及直接控股股東張小泉集團的重整申請。此后富陽區人民法院進一步裁定對富春控股集團、富泉投資、張小泉集團等69家公司進行實質合併重整。

兔躍呈祥逼近控股權

值得注意,伴隨着張小泉集團重組的推進,公司控制權穩定性更添變數。公司明確表示,因張小泉集團已進入重整程序,后續實施過程中其持有的上市公司權益可能發生調整,進而引發上市公司控制權變動。

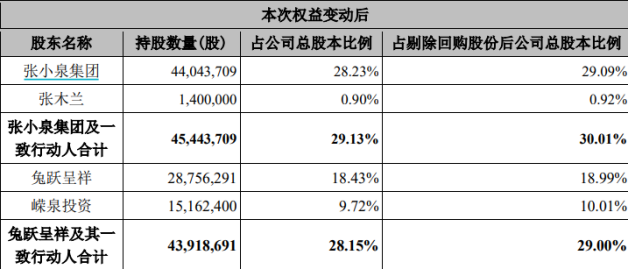

員工持股平臺嶸泉投資的「倒戈」更凸顯局勢微妙。作為原張小泉集團的一致行動人,嶸泉投資在今年6月發生關鍵變動:新晉二股東兔躍呈祥以8467.55萬元受讓其34.30%的合夥份額,交易完成后,嶸泉投資的普通及執行事務合夥人由實控人張樟生變更為兔躍呈祥,正式成為兔躍呈祥控制的企業。由此,兔躍呈祥與其一致行動人嶸泉投資的合計持股比例升至28.15%,與張小泉集團及一致行動人張木蘭29.13%的合計持股比例已近乎持平。

證券之星瞭解到,兔躍呈祥背后的實控人為王傲延,后者為國內頭部MCN機構白兔集團的創始人、董事長,該公司以「紅人經濟+品牌賦能」為核心,孵化了以「駱王宇」「特別烏啦啦」「張喜喜」等為代表的現象級帶貨KOL。

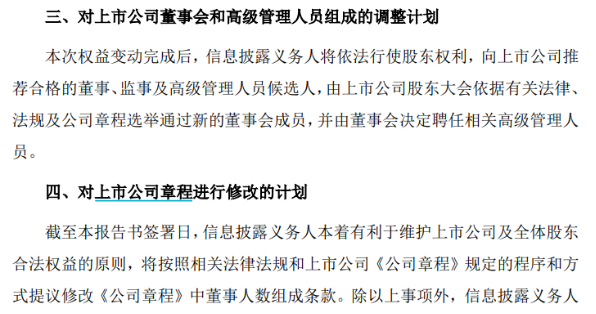

儘管目前張小泉控制權仍由集團掌握,第三屆董事會9名董事也均由其提名當選,但兔躍呈祥已顯露管理滲透意圖。在6月披露的詳式權益變動報告書中,兔躍呈祥計劃推薦董事、監事及高級管理人員候選人,並提議修改《公司章程》中董事人數組成條款。這意味着其在股權逼近的基礎上,正試圖介入公司治理;而修改章程增加董事席位,或為后續舉薦更多己方人員鋪路,此舉將進一步加劇控制權爭奪,使公司治理結構面臨更大變數。

控股股東債務陰霾下,張小泉近年業績也呈現較大波動。2022年,張小泉因「拍蒜斷刀門」事件引發品牌危機,同年公司呈現增收降利,歸母淨利潤大幅下滑47.3%,2023年公司歸母淨利潤繼續大幅下滑39.48%,2024年盈利呈現收窄,但仍同比下滑0.3%。

此外,儘管公司近年毛利率穩定在37%上下,但其淨利率卻呈現大幅滑坡,由2021年的10.36%下跌至2024年的3.47%,主要原因系公司期間費用率的攀升。2021年至2024年,公司銷售費用分別為1.17億元、1.46億元、1.48億元以及1.69億元,銷售費用率則從期初的15.43%增長至2024年的18.61%。

在2024年業績説明會中,被問及如何在控制費用的同時保證市場推廣和內部管理的效果,公司管理層表示,公司銷售費用和管理費用增長主要系廣告宣傳費、銷售服務費的發生額增長,隨着公司線上自營銷售規模和佔比的增加,線上投流費用和線上平臺的服務費相應增長。公司表示,將優化渠道費用投入,提升投入產出效率和效果。(本文首發證券之星,作者|吳凡)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?