熱門資訊> 正文

保險股有望復刻銀行股行情嗎?

2025-07-29 15:53

近期A股市場在3600點關口反覆震盪,保險資金卻以"舉牌大户"姿態成為市場焦點。中國保險行業協會最新數據顯示,普通型人身險預定利率研究值已降至1.99%,較此前下調14個基點,這一政策信號與險資投資動向形成共振——當30年期國債收益率從2018年的4.3%滑落至1.8%,保險資金正面臨前所未有的資產配置壓力。今年前5月險資密集舉牌銀行股達8次,平安系獨佔6席,郵儲、招行等高股息標的成為資金避風港。

此刻投資者不禁發問:當險資通過權益投資尋找收益替代方案,保險板塊自身能否復刻銀行股的類債行情?這場由利率下行引發的資產配置革命,或許正在改寫保險股的投資邏輯。

中國保險公司仍處轉型期

中國保險市場呈現財產險與壽險雙軌並行的格局,兩類業務在參與者、產品形態及盈利邏輯上形成鮮明差異,共同勾勒出行業商業模式的多元圖景。

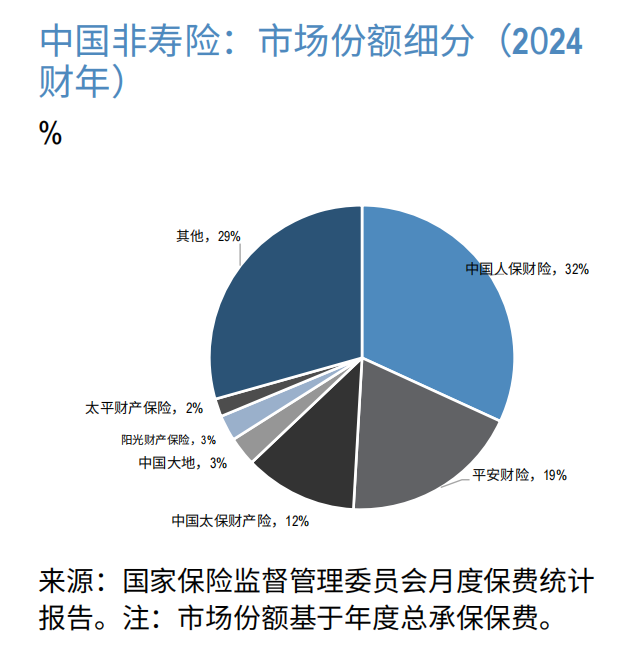

財產險領域,2024年中國人保財險、平安財險等六大非壽險公司合計佔據70%的市場份額,業務覆蓋汽車保險、農業保險、短期健康險等多元場景。這類保險以「特定期間內為已識別風險提供經濟保障」為核心,依託財產損害、業務中斷等可量化損失進行賠付,產品特性決定了其盈利更依賴風險定價能力與成本控制。

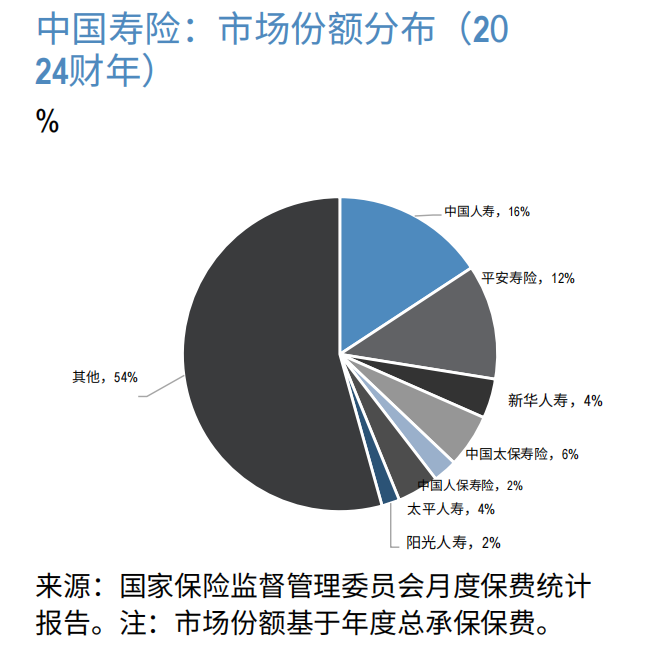

壽險與健康險市場則呈現不同生態。2024年中國人壽、平安壽險等七大公司貢獻46%的保費規模,產品涵蓋壽險、養老金、醫療險等,部分健康險因兼具財產險特徵,形成壽險與非壽險公司交叉銷售的格局。與財產險不同,壽險公司的盈利來源更為複雜,主要依賴投資利差、死亡率/發病率利差及費用利差三大支柱。

投資利差是中國壽險公司的核心利潤引擎。儲蓄型產品(如分紅險、萬能險)作為銀行定期存款的替代品,在低風險偏好環境下需求激增,銀保渠道成為主要銷售場景。保險公司將大量保費投入固定收益類資產(政府債、企業債),通過「投資回報-資金成本」的利差獲取收益。但近年來無風險利率下行壓力增大,行業加速轉向利率敏感度更低的分紅型保單,以緩解投資端壓力。

死亡率/發病率利差則體現保障型產品的價值。在財富增長與風險意識提升的背景下,重疾險、定期壽險等保障型產品通過代理渠道銷售,利潤來源於承保經驗(定價準確性)與代理議價能力(佣金控制)。這一模式對保險公司的精算能力與渠道管理提出更高要求,形成「代理模式」下的差異化競爭。

費用利差在中國市場更具特殊性。早期階段,中小型保險公司為爭奪市場份額,需支付更高佣金與營銷費用,利潤空間被壓縮;而大型公司憑藉規模效應,費用優化能力更強。這與印度、印尼等市場形成對比——后者因單位連結產品(投資型)流行,利潤更依賴「加載費差額」(保費投資股市的收益與成本之差),實際回報率受通脹與股市表現影響顯著。

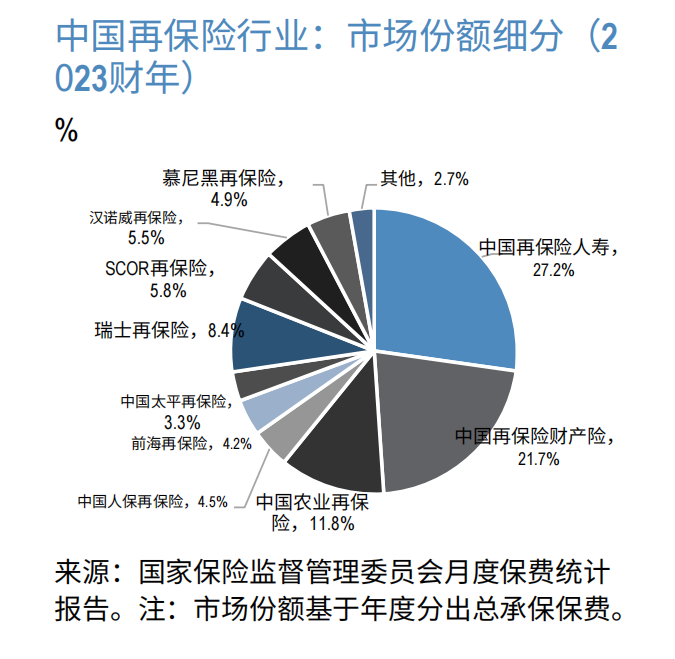

再保險作為「保險公司的保險」,2023年國內企業(中國再保險等)佔據72%市場份額,其中中國再保險以49%的佔比領先,外資再保險公司(瑞士再保險等)則佔28%。這一結構為原保險公司提供了風險分散的重要支持。

未來,如何在投資利差收窄、代理成本上升的背景下,實現利潤來源的多元化與可持續性,將成為中國保險行業發展的關鍵命題。

或有望復刻銀行股行情?

中國保險行業近期的一系列變化,正引發市場對其是否將復刻銀行股估值修復行情的討論。這一預期的核心邏輯,在於行業基本面改善與估值修復的雙重驅動,與銀行股過往的上漲邏輯形成潛在呼應。

從基本面看,預定利率下調正成為緩解壽險行業「利差損」壓力的關鍵變量。2025年一季度普通型人身保險產品預定利率研究值降至2.13%,二季度進一步降至1.99%,這一趨勢直接推動新業務負債成本持續走低。隨着新業務在整體業務中的佔比提升,其對存量業務的稀釋效應逐步顯現,存量業務的平均成本有望穩步優化。同時,近期長端利率企穩回升、股市表現強勁,進一步改善了資產端的收益預期。

更值得關注的是,預定利率調整后,分紅險的保底收益僅比傳統險低25個基點,但其浮動收益特性增強了客户吸引力,預計新單業務結構將加快向分紅險傾斜。分紅險佔比的提升,意味着保險公司剛性成本壓力的減輕,從負債端為利差損緩解提供了另一重支撐。

估值層面,當前內資險企的PEV(內含價值倍數)普遍低於1倍,處於歷史低位,「利差損」壓力是估值承壓的核心原因。但從中泰證券的測算看,上市險企的實際投資收益率中樞(2024年淨投資收益率均值3.6%)顯著高於PEV隱含假設(介於2.04%-3.18%),板塊存在明顯低估。中泰證券發現 A 股上市險企中,中國太保和中國人保屬於相對明顯被低估;H 股上市險企中,中國太保、中國人保和陽光保險屬於相對明顯被低估。

即便考慮未來五年淨投資收益率中樞的線性下行趨勢,其均值仍比當前隱含假設平均高0.19個百分點。更關鍵的是,長端利率低位企穩、險企加大FVOCI類紅利資產配置等積極因素尚未完全納入估值,隨着利差風險逐步收斂,估值回升的驅動力正在增強。

此外,政策引導與險企自身需求共同推動的「增量資金入市」效應,或成為加速估值修復的催化劑。一方面,政策明確鼓勵保險資金發揮耐心資本作用,加大入市力度以穩定市場;另一方面,低利率環境、新會計準則實施及產品轉型,倒逼險企提高權益類資產配置比例以增厚收益。預計后續險企將增加對價值型和科技成長型權益資產的配置,這不僅為市場注入增量資金,助力市場穩定,也有利於險企提升長期投資回報,形成市場與險企的雙贏。

綜合來看,保險行業當前的基本面改善(利差損緩解、負債成本優化)與估值低位(PEV低估、實際收益高於假設)的組合,與銀行股過往因利差改善、估值修復引發的上漲邏輯存在相似性。若資產端收益持續改善、負債端結構調整順利,保險股或有望迎來類似銀行股的估值修復行情。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?