熱門資訊> 正文

從破發到機構集體看好,綠茶集團靠什麼逆襲?

2025-07-07 08:55

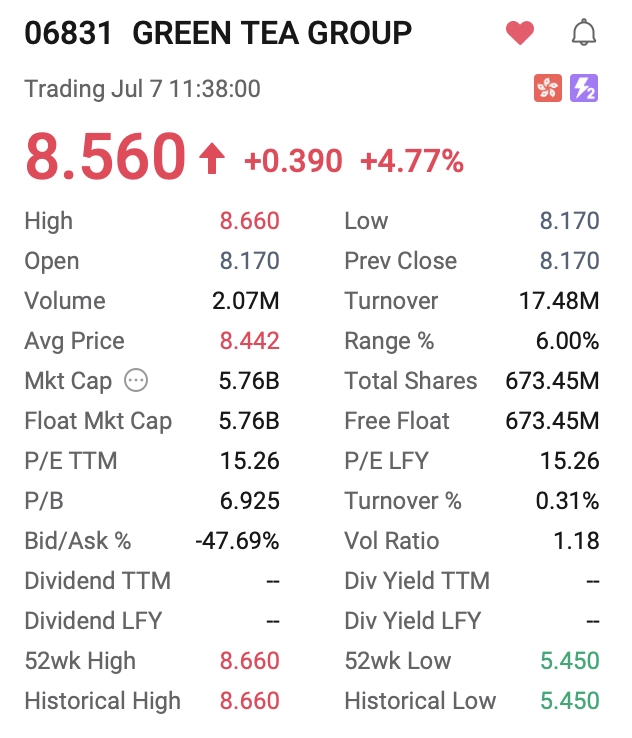

TradingKey - 近日,一家不起眼的中餐廳——綠茶,在港股頻頻創出新高。截止發稿,股價已從前低5.6HKD/股躍升至8.56HKD/股。

5次遞表,IPO收入卻破發

綠茶餐廳自2021年起多次嘗試在港交所上市,前后共遞交五次招股書。前四次都以失敗告終,第五次纔拿到入場券。有著「初代網紅」餐廳之稱的綠茶集團(06831.HK)5月16日正式登陸港股市場,但其上市表現卻不佳,首日直接破發。截至收盤,綠茶集團股價下跌12.52%。

分析認為,綠茶餐廳首日上市破發可能歸功於以下原因:

綠茶集團2024年同店的銷售額、翻檯率、人均消費等核心經營指標較2023年有所倒退。作為衡量餐飲企業經營效率的重要指標,這些指標的下滑可能引發投資人對公司獲利能力的擔憂。

餐飲業的競爭激烈,且市場飽和度較高,投資人可能對其未來的成長空間有疑慮,對其投資的動力相對不足。其次,綠茶在2020年、2021年均爆出有食品安全以及消費者權益困難問題。另外,市場投資者對於綠茶餐廳的預製菜使用問題仍有較大焦慮。

高成長前景支撐估值修復

在市場看空以及恐慌情緒緩解后,綠茶重新回歸基本面的估值修復,開始觸底。

招銀國際預計,綠茶集團2023至2026財年銷售收入及調整后淨利將分別實現年複合成長率18%及25% ,其中2025年上半年銷售與淨利料成長超20%與30%。

報告認為,外送業務潛力巨大,將成為未來成長的重要驅動力。此外,綠茶集團憑藉著高性價比和獨特風格,在中式休閒餐飲市場中具備較強競爭力,單店銷售恢復率領先同業。

廣發證券預測,綠茶集團2025至2027年歸母淨利分別為4.8億、6.1億和7.7億元,處於快速成長期。

報告認為,公司門市擴張路徑清晰,同店銷售可望隨消費環境改善、外送成長逐步修復。考慮到經營效率優化趨勢明顯,廣發給予其2025年14倍PE估值 ,對應目標價10.87港元/股 ,並維持「買入」評級。

花旗6月25日對綠茶集團給予"買入"評級,目標價為9.40港元。根據花旗分析,這家在香港上市的中式休閒餐廳營運商定位於高成長,該公司與已上市的中國火鍋營運商和西式快餐店有明顯差異化。

花旗在研究中指出,綠茶集團展現了快速的新店收支平衡期,其幾乎所有新開餐廳都能在開幕后1-4個月內實現初步收支平衡。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?