熱門資訊> 正文

【深度分析】澳大利亞:在內外因素的作用下,短期仍然看漲澳元兑美元

2025-06-16 06:18

摘要

TradingKey - 在澳元兑美元匯率經歷今年4、5月的上漲后,我們認為該貨幣對短期內(0-3個月)仍存上行空間,主要基於以下三方面支撐:首先,澳大利亞經濟增速回升疊加央行放緩降息節奏,有望支撐澳元走強;其次,關税摩擦的短期改善將利好亞太地區經濟增長,澳大利亞大宗商品出口行業的受益將提振澳元;第三,市場對美元指數持續走低的擔憂加劇,促使澳大利亞機構投資者(尤其是養老基金)加大貨幣對衝力度,進一步推動澳元升值。短期來看,特朗普與多國的談判可能暫時緩和全球貿易緊張局勢。但我們認為高關税政策和反覆無常的外交策略將成為特朗普執政的鮮明特徵,貿易爭端難以得到根本性解決。中期(3-12個月)來看,全球貿易衝突升級將拖累美國經濟,併產生連鎖反應衝擊全球市場。屆時美元作為避險貨幣或將走強,澳元兑美元匯率可能見頂回落。

來源:TradingKey

* 投資者可以通過被動基金(如ETF)、主動基金、金融衍生品(如期貨、期權和掉期)、差價合約和點差交易直接或間接投資於外匯市場。

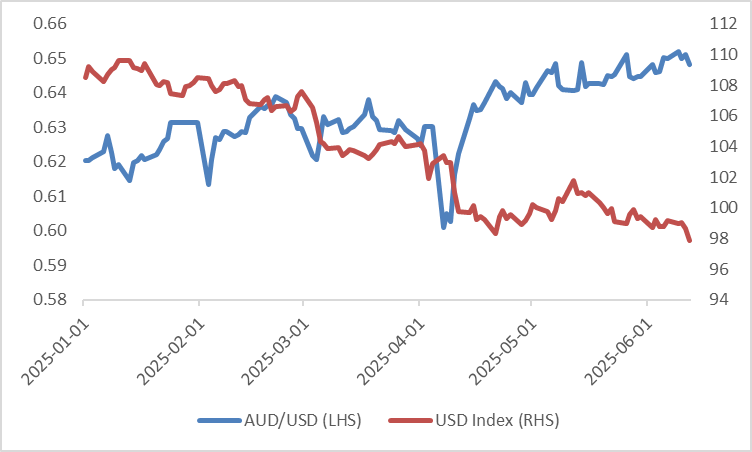

1. 澳元兑美元近期走勢分析

今年4月7日觸及0.601低點后,澳元兑美元匯率開啟反彈。4月與5月的上漲驅動因素存在顯著差異:4月澳元走強主要受外部因素推動——美國加徵關税措施出台、美聯儲獨立性遭質疑及美債市場動盪引發美元拋售,進而提振澳元(圖1)。進入5月后,匯率在內外因素共同支撐下呈現穩健的上漲態勢:5月8日英美達成貿易協議、5月12日中美貿易緊張局勢緩和,提振了市場風險偏好;加之5月15日公佈的澳洲強勁就業數據及5月28日超預期的通脹數據,均為澳元提供了進一步支撐。

圖1:澳元/美元匯率與美元指數走勢

來源:路孚特,TradingKey

2. 澳元兑美元短期(0-3個月)展望

展望未來,我們認為澳元兑美元在短期內(0-3個月)仍有進一步上漲的空間。這一觀點主要基於以下三個關鍵因素:

首先,澳大利亞經濟復甦勢頭增強,加之澳洲聯儲(RBA)放緩降息步伐,預計將推動澳元兑美元匯率上行。就業市場的強勁增長顯著提升了居民可支配收入,有效拉動私人消費等內需領域持續回暖。與此同時,在經濟反彈與降息周期啟動的共同作用下,核心CPI等通脹指標已呈現回升跡象。展望未來,隨着經濟增長動能強化和通脹壓力居高不下,澳洲聯儲或將調整其寬松政策節奏,這種相對鷹派的立場將為澳元匯率提供支撐。

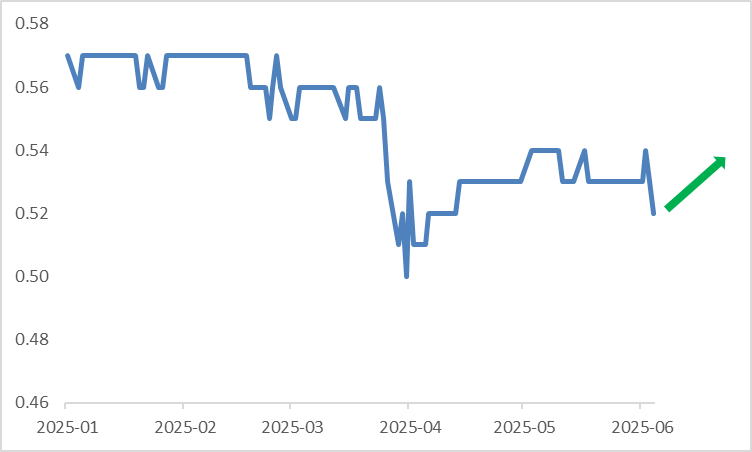

其次,中美貿易緊張局勢的緩和以及美國與其他亞洲國家達成貿易協定的可能性上升,有望支撐亞太地區的經濟增長。作為以亞洲為主要出口市場的大宗商品出口國,澳大利亞將從區域經濟穩定中獲益,這對澳元匯率構成利好。從全球範圍來看,若美國能與更多貿易伙伴達成協議,全球貿易緊張態勢或將進一步緩解。這可能導致傳統避險貨幣瑞士法郎(CHF)走弱——該貨幣此前因美國政策不確定性及相關避險需求而持續走強。基於此,我們短期內尤其看好澳元兑瑞士法郎(AUD/CHF)的匯率走勢(圖2.1)。

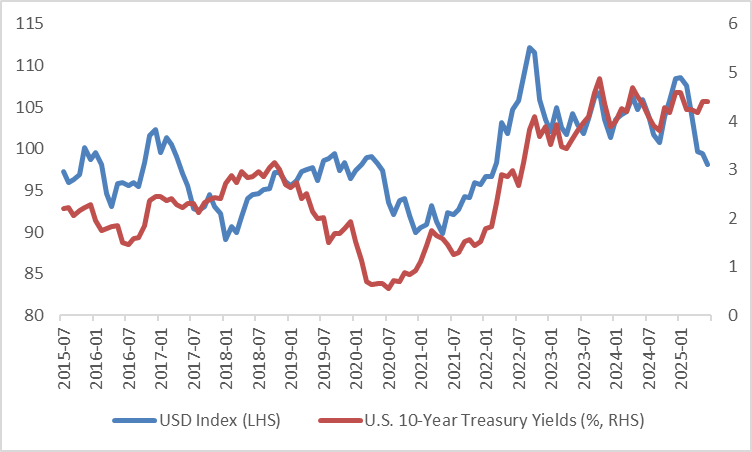

第三,澳大利亞機構投資者(尤其是養老基金)在美國股票和債券中配置了大量資金。對於以澳元為基準貨幣的澳大利亞基金管理人而言,美元貶值會降低其美元資產的投資收益。因此,貨幣對衝對於重倉美元資產的投資者至關重要。鑑於美元匯率與美國國債收益率長期呈現正相關關係(圖2.2),美元走弱往往會導致收益率下降,從而推高債券價格。換言之,美國國債本身具備一定的貨幣對衝屬性。相比之下,美元匯率與美國股票的相關性較弱,這意味着美元指數下跌會顯著影響以澳元計價的美國股票投資收益。鑑於我們預計美元短期內將持續走弱,更多澳大利亞投資者可能採取貨幣對衝策略,這將進一步支撐澳元兑美元匯率走強。

圖2.1:澳元兑瑞郎

來源:路孚特,TradingKey

圖2.2:美元指數和美國10年期國債收益率

來源:路孚特,TradingKey

3. 澳元兑美元中期(3-12個月)展望

短期來看,我們預計特朗普將與更多國家展開談判,這可能會暫時緩解全球貿易緊張局勢。然而,我們認為高關税政策和反覆無常的外交策略仍將是特朗普執政的顯著特徵,因此貿易爭端難以得到根本解決。中期而言(3-12個月),不斷升級的全球貿易衝突或將拖累美國經濟,併產生全球連鎖反應。在此期間,美元作為避險貨幣預計將走強,而澳元兑美元匯率可能先衝高見頂,隨后轉入下行通道。

* 如需瞭解更多支持我們外匯市場觀點的經濟形勢與展望,請參閱下文宏觀經濟章節。

4. 宏觀經濟

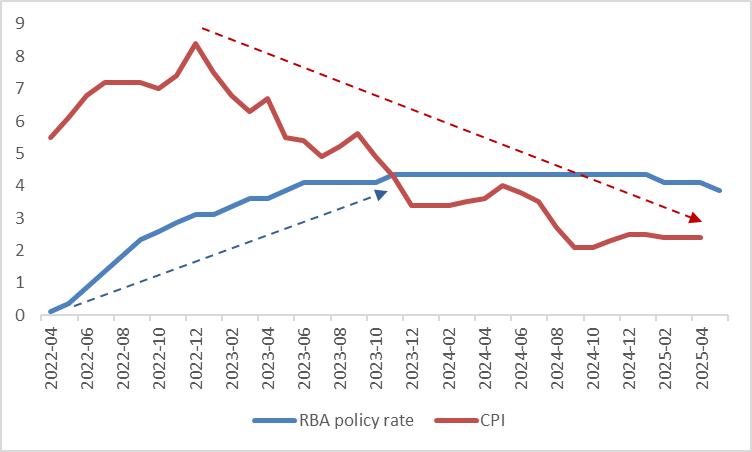

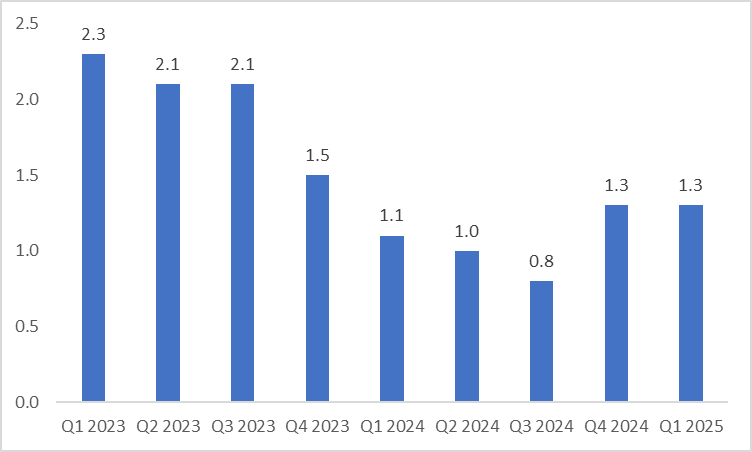

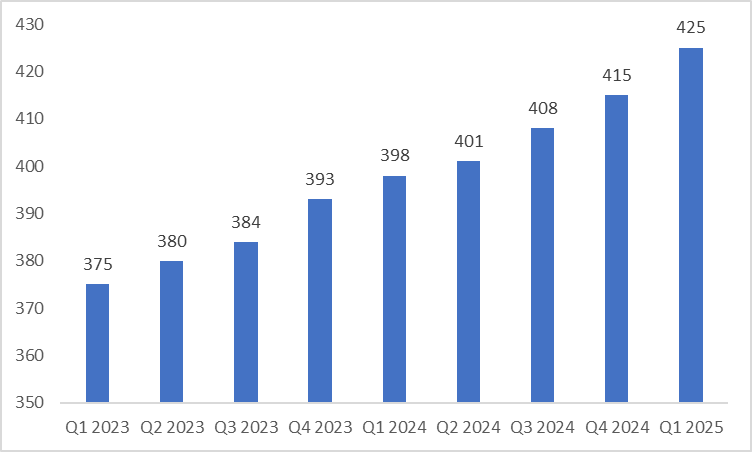

2022年5月至2023年11月期間,澳洲儲備銀行成功實施了加息周期——在有效抑制通脹的同時避免了經濟危機,並保持失業率處於低位(圖4.1)。儘管2024年前三季度澳大利亞經濟增長顯著放緩,但去年末以來的數據顯示經濟已出現復甦跡象(圖4.2)。這一復甦主要得益於就業市場的強勁增長和通脹回落,二者共同推動了實際可支配收入的提升(圖4.3),進而支撐了私人消費的逐步回暖。收入增長的積極影響不僅體現在消費增加上,也反映在儲蓄率的回升——家庭儲蓄率從去年底的3.9%升至當前的5.2%(逐步接近疫情前水平)。更高的儲蓄率為中長期消費持續增長和經濟穩定奠定了堅實基礎。

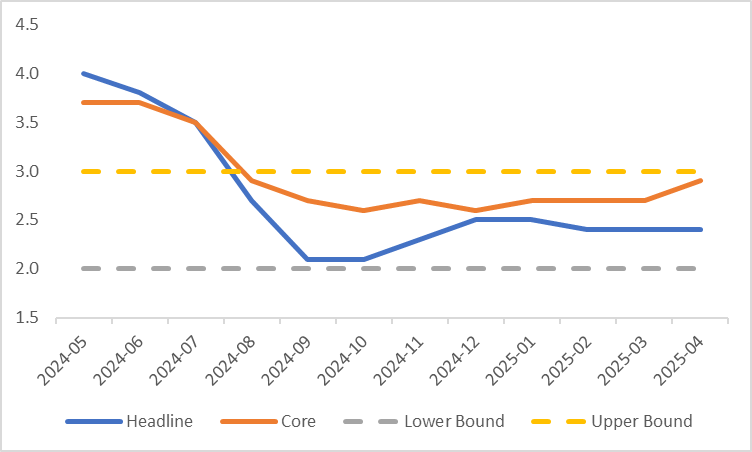

過去一年,在澳洲聯儲將政策利率維持在4.35%的高位背景下,該國通脹水平持續回落。但自今年初該央行開啟降息周期以來,CPI下行趨勢明顯受阻。尤其值得注意的是,澳洲聯儲重點監測的核心CPI在最新公佈的4月數據中呈現回升態勢(圖4.4)。展望未來,隨着經濟持續復甦和內需回暖,澳大利亞再通脹風險預計將日益凸顯。儘管澳洲聯儲在5月議息會議上釋放鴿派信號,但我們認為,在通脹回升與經濟復甦並行的背景下,該央行將放緩降息節奏,預計年底前僅會再實施1-2次降息。

圖4.1:澳洲聯儲政策利率與CPI走勢(%)

來源:路孚特,TradingKey

圖4.2:澳大利亞實際GDP增速(同比,%)

來源:路孚特,TradingKey

圖4.3:澳大利亞可支配收入(十億澳元)

來源:路孚特,TradingKey

圖4.4:澳大利亞CPI(同比,%)

來源:路孚特,TradingKey

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?