熱門資訊> 正文

水滴公司:Q1保險業務增速放緩,水滴籌持續虧損,CRO業務難挑大樑

2025-06-11 13:37

水滴公司(WDH)憑藉「水滴籌」和「水滴互助」的公益形象快速崛起,並通過流量轉化將保險業務打造成為核心業務。

證券之星注意到,隨着「水滴互助」關停、「水滴籌」偽造病情、籌集善款等事件頻出,平臺公信力持續下滑,流量轉化被削弱。在這一背景下,公司的保險業務營收增速出現放緩,旗下保險平臺還因營銷不規範等問題被點名。

被寄予厚望的CRO業務同樣面臨困境。去年以來,受行業環境衝擊,負責CRO業務的公司出現履約臨牀試驗項目數量和新入組患者下滑的情況,收入也隨之縮水。今年以來,公司CRO業務雖有所恢復,但營收規模較小,難扛營收大旗。

水滴籌尚未盈利,平臺公信力減弱

水滴公司因水滴籌和水滴互助等公益屬性業務被大眾所熟知。揭開公益屬性的外表,保險業務纔是公司的營收支柱和「利潤奶牛」,水滴籌承擔的主要任務是為其互聯網保險平臺--水滴保的業務引流,進而實現變現。

公司早期主要通過水滴籌、水滴互助兩大業務來聚集流量,並引流到保險業務上實現變現。但由於網絡互助的合規性一直遭遇監管拷問,水滴公司於2021年上市前關停「水滴互助」業務,公司也喪失了一個重要的流量入口。

水滴籌則扛起了水滴公司流量來源的重任。截至2025年3月31日,約有4.75億人通過水滴醫療眾籌累計向約向347萬名患者累計捐贈了688億元。

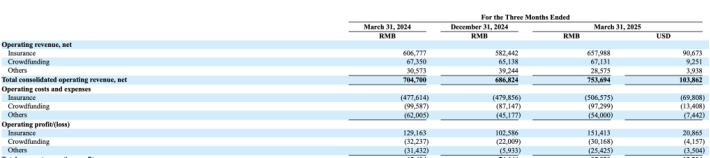

目前,水滴分三個業務板塊披露營業收入:以水滴保為代表的保險相關業務、以水滴籌為代表的大病求助業務和以翼帆醫藥為代表的醫藥創新業務。據2025年第一季度業績報告顯示,水滴在該季度實現營業收入為7.54億元,同比增長7%;歸母淨利潤為1.08億元,同比增長34.2%。

從營收結構來看,水滴籌業務佔水滴公司的營收比重較小,且盈利能力表現欠佳。2025年一季度,水滴公司通過水滴籌平臺獲得的眾籌服務費為0.67億元,同比下滑了0.33%,佔總營收的比重僅為8.9%。水滴籌在該季度的運營虧損金額3016.8萬元,同比虧損有所收窄。

證券之星注意到,水滴籌作為國內知名的大病籌款平臺,近年來深陷輿論漩渦,社會公信力減弱。一方面,自2022年4月起,水滴籌平臺宣佈由此前的「0手續費」模式改為收費模式,但公眾認為這削弱了其公益性質,甚至質疑其公益行為成為賺錢的幌子。

另一方面,平臺偽造病情、籌集善款等事件頻出,引發社會廣泛質疑。去年11月,湖北男子蘭某飛在水滴籌上謊稱身患重病,籌集了近30萬元善款。發起籌款不到一個月,蘭某飛就因在多個微信羣曬新房照片遭到羣友舉報。

事后水滴籌平臺雖迅速暫停籌款並展開覈查,最終追回全部善款,但這也再次暴露出公司審覈工作存在漏洞。另據水滴籌官方網站顯示,其公佈的失信籌款人黑名單達240多條。

水滴保屢遭點名,業績增速放緩

曾作為重要流量來源的「水滴互助」業務關停后,水滴公司失去一大關鍵獲客渠道 。加之「水滴籌」負面新聞的頻繁出現,對用户信任基礎造成一定影響,削弱了流量轉化,公司的保險業務疲態漸顯,營收增速出現下滑。

保險業務作為水滴公司的營收支柱,為公司貢獻了超8成的收入。2025年一季度,公司的保險相關收入為6.58億元,同比增長8.4%,與2024年同期13.1%增速相比,有放緩之勢。

證券之星注意到,水滴保作為水滴公司保險業務銷售的主要平臺,近年來多次被點名。

5月28日,上海市消保委曝光互聯網保險存在產品名稱有歧義、信息披露不全面、營銷文案不規範、人工客服有缺失等四大問題,水滴保、螞蟻保、京東保險經紀等保險公司旗下的多款產品被點名。

其中,水滴保旗下產品主要存在營銷手段不規範的問題。其平臺銷售的水滴百萬醫療險(煥新版)(泰康在線),銷售界面宣稱0-70歲均可投保,實際條款卻限定投保年齡為30天- 65周歲,宣傳與實際條款不符。

這並非水滴保首次因營銷手段不當引發爭議。在2024年「315消費者之聲」 系列調查中,水滴保被曝在百萬醫療險銷售中存在「低價陷阱」的行為。其在短視頻平臺推出「每月1.9元可獲600萬元醫療保障」的廣告,吸引了大量消費者。但在實際操作中,消費者發現所謂的「1.9元」僅為首月保費,次月起保費則升至191.3元,由此引發大量投訴。

更早之前,2021年11月,水滴保因未按照規定使用經批准或者備案的保險條款、保險費率,按「首月0元」「首月3元」收取保費,被銀保監會共計罰款120萬元。

新業務發展遇阻,收入環比下滑

證券之星注意到,除了水滴籌和水滴保業務之外,水滴公司正在發展以數字臨牀試驗解決方案(CRO)為主的新業務。

據瞭解,該業務主要由公司全資子公司北京翼帆風順醫藥科技有限公司(以下簡稱翼帆醫藥)負責。其運作模式是翼帆醫藥主要通過向醫藥企業提供數字化臨牀試驗解決方案產生收入,即為生物醫藥公司或生物技術公司對接匹配的患者,並從每一單成功的匹配中收取固定費用。

需要指出的是,2024年以來,國內醫藥領域投融資市場持續低迷,眾多藥企面臨嚴峻的現金流壓力。為緩解資金困境,藥企紛紛暫停或終止部分研發項目,新管線推進也愈發謹慎。在此背景下,國內外藥企不約而同地收緊新藥外包訂單規模,包含翼帆醫藥在內的整個CRO行業也因此受到影響。

數據顯示,翼帆醫藥在2024年度的履約臨牀試驗項目數量和新入組患者同步減少。公司在該年度新入組患者有3495名,同比下滑14.76%;推進履約臨牀試驗項目322個,同比下滑34.29%。受此影響,水滴公司的數字臨牀試驗解決方案業務收入隨之下滑,其營收為9110萬元,同比下降9.4%。

2025年第一季度,公司的數字臨牀試驗解決方案收入為2300萬元,雖同比增長11.5%,但環比則下滑了9.9%,且佔總營收的比例不足5%,貢獻有限。

不僅如此,在招募患者和臨牀運營管理領域,泰格醫藥、普蕊斯、諾思格、藥明康德、康龍化成等眾多專業醫藥研發外包企業早已深耕多年。而臨牀試驗為藥物研發的關鍵環節,其潛在風險不容忽視。藥企出於對研發項目成功率和風險控制的考量,更傾向於選擇服務能力全面、口碑良好的龍頭機構合作,這使得水滴公司作為行業后發者面臨較大的競爭壓力。(本文首發證券之星,作者|李若菡)

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁