热门资讯> 正文

云巨头资本支出趋缓?瑞银预警:未来两年增速或面临“急刹车”

2026-07-17 20:29

财联社7月17日讯(编辑 李莹)瑞银(UBS)预计超大规模云服务商的资本支出增速近三年内将“急刹车”,但资本支出的绝对规模依然庞大,投资者们该如何应对?

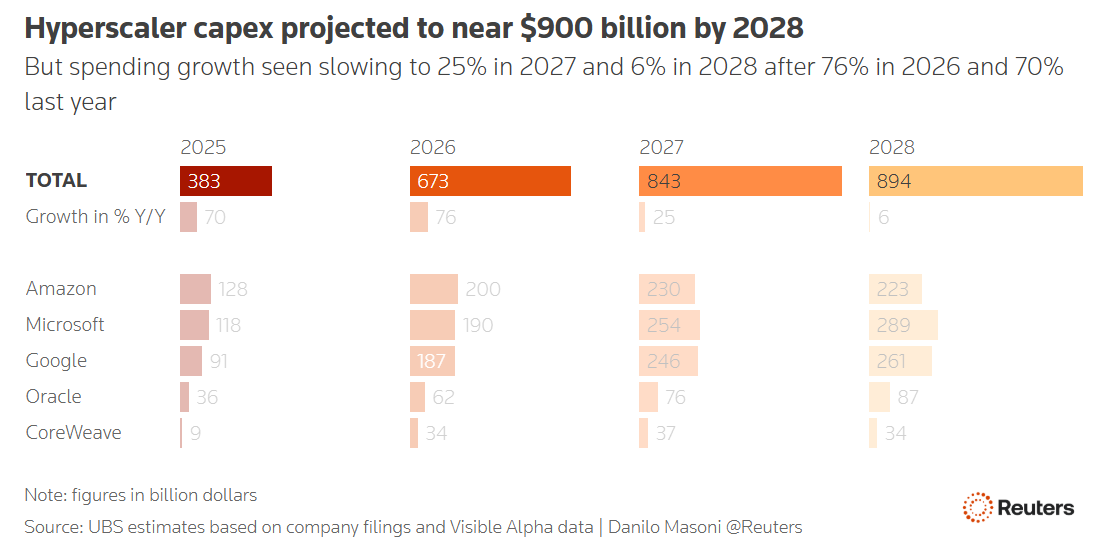

瑞银预计,超大规模云服务商的资本支出今年将飙升76%至6730亿美元,但明年的增速将放缓至25%,而到了2028年,增速将进一步降至仅6%。

注:各行色块分别对应各家超大规模云厂商2025–2028年各年度资本支出

在以自身现金流为早期的AI建设提供资金后,超大规模云服务商正越来越多地转向外部融资,今年,企业债市场吸收了数百亿美元的大型科技公司债券。

然而,阿波罗全球管理公司首席经济学家Torsten Slok指出,这些债券的认购倍数已从今年2月的近5倍降至7月的2倍以下。

业内指出,美国本土对数据中心建设日益高涨的反对声浪,也可能阻碍支出增长。

如今摆在投资者面前的问题是:如果AI支出的绝对规模依然强劲,但其增速已无法支撑此前计入AI基础设施交易中的高预期,资产配置又该如何调整?

费城半导体指数(.SOX)在过去一年中实现翻倍,尽管近期较6月高点下跌了近18%。相比之下,标普500等权重指数(.EWGSPC)仅上涨了11%,而缺乏算力硬件龙头的欧洲斯托克600指数(.STOXX)也仅上涨了8%。

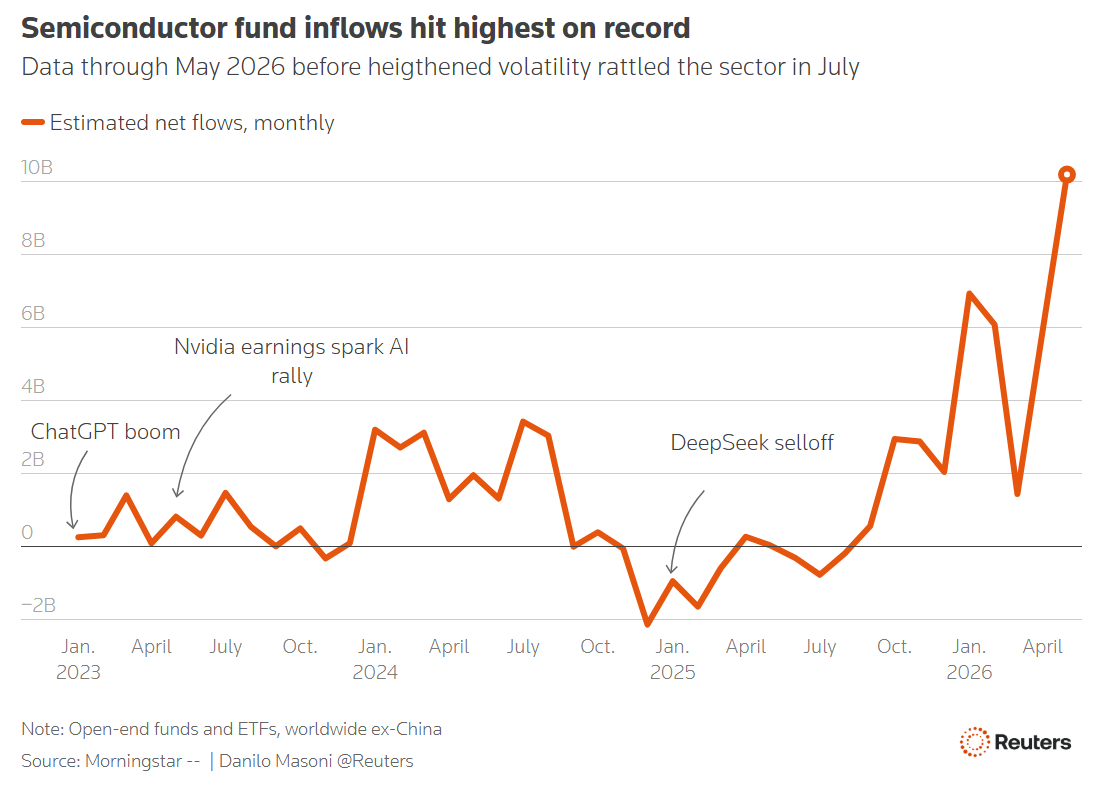

基金股票评级机构晨星(Morningstar)的数据显示,截至5月份,聚焦芯片领域的基金创纪录地吸引了100亿美元的净流入。

注:橙色折线为全球半导体开放式基金及ETF的月度估算资金净流量

是买是空,各执一词

欧洲资管公司Edmond de Rothschild Asset Management全球股票组合经理Alexis Bossard表示:

“一旦停止扩大资本支出,云巨头们绝对是松了一口气,但对半导体行业来说则是负面信号。”

美股量化投研机构Empirical Research指出,超大规模云服务商趋于温和的资本支出增速,与半导体及其他AI基础设施供应商高企的营收预期之间,正出现越来越明显的错配。该机构表示:

“要么云巨头的资本支出轨迹再次被上调,要么计入其供应商预期中的营收增长必须从其他地方实现。”

瑞士资管机构LFG+ZEST的首席投资官Alberto Conca表示已大幅削减了存储芯片和设备制造厂商的头寸,同时建仓超大规模云服务商和医疗保健股,并购买了部分半导体个股的看跌期权。

德意志资产管理集团DWS高级投资组合经理Madeleine Ronner则预计,超大规模云服务商在财报季的表态仍将支持进一步投资。

“如果情况不是这样,那才叫人意外,”她说道。她同时指出,买方的2027年支出预测仍显著高于卖方分析师的普遍预期。

在经历了一轮大涨后,DWS已经对半导体股票进行了部分获利了结,但目前仍维持超配,且旗下部分基金在股价回落后加仓了工业和电力设备股。

资产管理公司富达投资(Fidelity Investments)全球宏观主管Jurrien Timmer表示,市场对算力的需求依然强劲,近期的震荡可能只是又一次洗牌。他还指出,在20世纪90年代末的互联网热潮中,领涨股也曾多次经历20%至30%的跌幅,随后才重拾涨势。

即便如此,他依然认为投资者应当分散风险。他指出,随着时间的推移,AI应用落地的受益者(如金融股)将与AI基础设施建设的受益者同样重要。蒂默总结道:

“我既想参与这场繁荣,但也想在繁荣过头时保护好自己。”

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品