热门资讯> 正文

阿斯麦Q2财报深度解析:93.26亿欧元收入、2027年EUV扩产30%与全年指引跃升!

2026-07-15 13:48

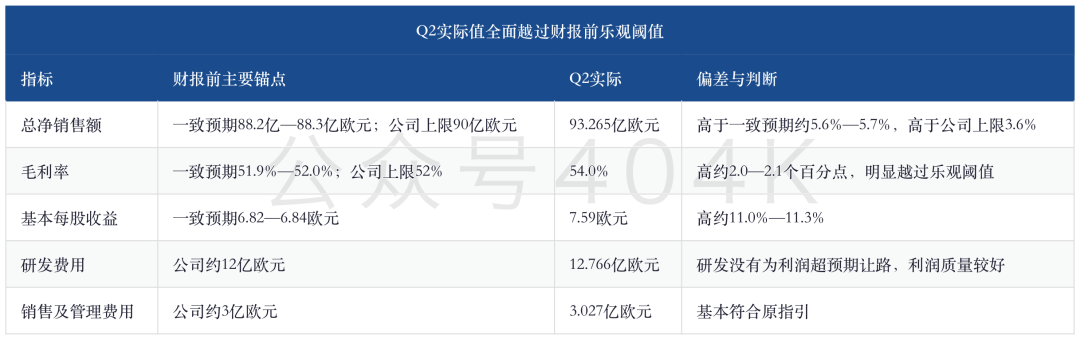

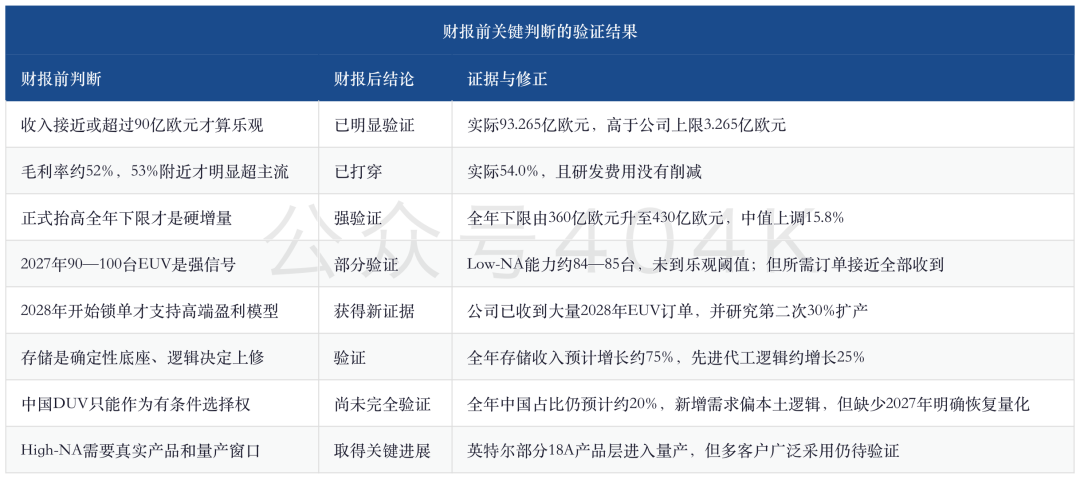

1.阿斯麦(ASML)Q2的93.265亿欧元收入、54.0%毛利率和7.59欧元每股收益,全面越过财报前最乐观的主流阈值。 收入比市场一致预期高约5.6%—5.7%,毛利率高2.0—2.1个百分点,每股收益高约11%;但收入和毛利率超预期的主要来源,是装机基础管理业务比公司原先估计高约3亿欧元,而不是EUV台数突然增加。

2.真正改变盈利锚的是全年指引:2026年收入区间从360亿—400亿欧元上调到430亿—450亿欧元,毛利率从51%—53%上调到54%—56%。 收入中值上调60亿欧元,幅度约15.8%,毛利率中值上调3个百分点;这已不是“靠近原区间上沿”,而是把此前乐观情景直接变成新的公司基准。

3.Q2设备需求并不弱,但不能把93.265亿欧元收入全部解释成新机需求爆发。 系统收入65.648亿欧元、环比增长4.5%,装机基础管理收入27.617亿欧元、环比增长11.0%;Q2光刻系统销量由79台增至91台,但EUV仍为16台,增量主要来自浸没式、干式和KrF设备。

4.“2027年90台EUV”的争议得到了一半答案:订单很强,绝对产能却更接近84—85台。 公司以2026年约65台Low-NA EUV为基准,计划2027年扩产约30%,数学上对应约84.5台;这验证了此前84—90台基准情景,没有达到90—100台乐观阈值。不过,公司表示2027年所需EUV订单已经接近全部收到,需求能见度反而比绝对台数更强。

5.2028年和High-NA提供了新的远期上行证据。 阿斯麦已收到大量2028年EUV订单,并研究在2027年扩产后再增加约30%能力;若按连续增长口径推算,Low-NA EUV能力可接近110台,但这只是数学推演,不是公司给出的出货承诺。英特尔已在部分18A产品层使用High-NA工艺并进入量产,High-NA第一次从“研发验证”跨入真实高量产产品,但尚不能外推为台积电或存储客户普遍采用。

6.下一步不应只追收入,而要盯收入质量和交付约束。 Q3指引中值115亿欧元、毛利率中值56%,意味着Q4若要达到全年收入中值仍需约144亿欧元;同时,应收及融资应收合计升至78.13亿欧元。后续最关键的是Q3设备收入兑现、服务升级能否维持、2027年EUV扩产执行、High-NA第二个量产客户,以及收入确认后的现金回收。

本内容基于公开资料和研报数据整理,不构成任何投资建议,不代表任何个人观点,仅供学习参考,请理性阅读

这份财报把核心矛盾从“2026年能否增长”推向“2027—2028年供给能否跟上需求”:单季超预期主要来自升级业务,真正的估值增量则是全年指引跃升、接近锁满的2027年EUV订单与High-NA量产证据。

1. 这次不是“略好于预期”,而是把前瞻的乐观情景打穿

财报前最重要的短期判断,是Q2收入能否靠近90亿欧元、毛利率能否站到52%左右,以及全年指引是否正式抬高下限。 实际结果给出的答案比这个门槛更强:收入93.265亿欧元,超过公司84亿—90亿欧元指引上限3.265亿欧元;毛利率54.0%,超过指引上限2个百分点;基本每股收益7.59欧元,也明显高于6.82—6.84欧元的一致预期。

这组数字的含金量在于,利润超预期不是靠压研发费用做出来的。 Q2研发费用同比增长9.4%至12.766亿欧元,销售及管理费用基本稳定;营业利润34.561亿欧元,同比增长29.7%,营业利润率由上年同期34.6%升至37.1%。收入增速21.3%,而营业利润增速接近30%,经营杠杆已经进入损益表。

不过,“全面超预期”不能被简化成“新机需求全面超预期”。 管理层明确解释,装机基础管理业务高于预期约3亿欧元,主要来自客户希望立即提升现有设备生产率的软件与升级项目。这类升级停机时间较短、毛利率通常较好,因此同时推高收入与毛利率。若只看总收入,会高估本季新设备交付对超预期的贡献。

2. 超预期的质量:服务升级贡献更大,系统交付也在扩张

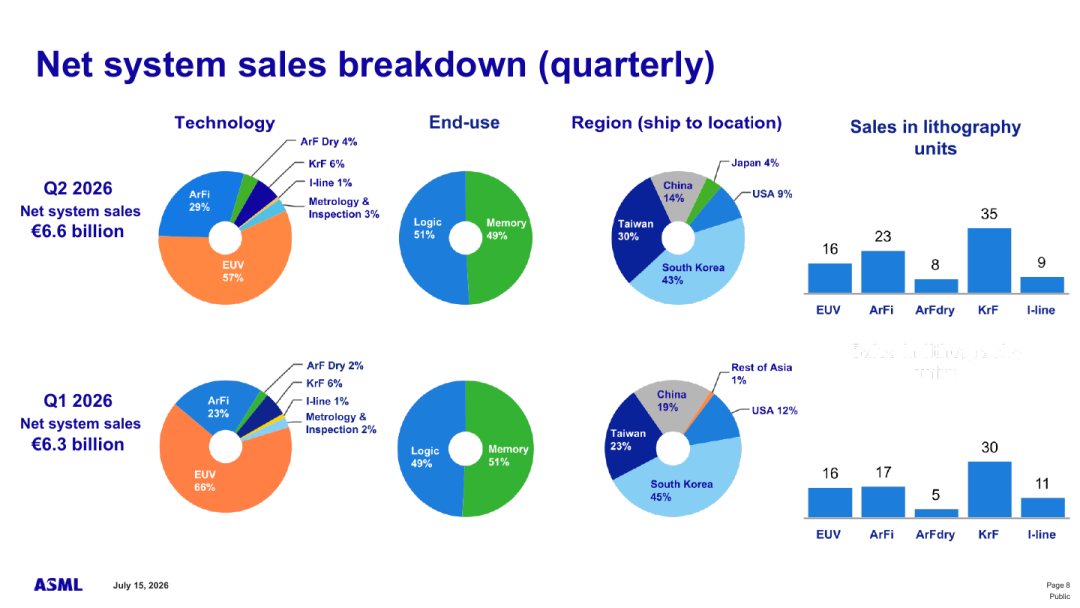

Q2总收入环比增长6.4%,背后是系统业务和装机基础管理业务同时增长,但后者速度更快。 系统收入65.648亿欧元,环比增长4.5%、同比增长17.3%;装机基础管理收入27.617亿欧元,环比增长11.0%、同比增长31.8%。装机基础管理占总收入约29.6%,较Q1进一步上升,它正在从“稳定器”变成当期增长和利润率的重要推动力。

设备台数从79台增至91台,增量并不来自EUV。 Q2交付16台EUV,与Q1持平;ArF浸没式由17台增至23台,ArF干式由5台增至8台,KrF由30台增至35台,I-line由11台降至9台。系统收入中EUV占比由66%降至57%,ArF浸没式占比由23%升至29%。这说明本季系统收入增长更依赖成熟光刻与浸没式设备的组合,而不是靠单台价值最高的EUV继续增加。

毛利率在EUV收入占比下降时反而升至54.0%,恰恰证明服务升级、产量吸收和产品组合的重要性。 如果只用“EUV占比高则毛利率高”的单变量框架,就无法解释本季结果。管理层给出的三项驱动是:高毛利升级业务组合、总量增加带来的固定成本吸收,以及EUV与浸没式设备组合仍然强劲。对后续季度而言,毛利率能否维持高位,取决于这些因素是否同时延续,而不是只看EUV台数。

阿斯麦Q2系统收入中EUV占57%,逻辑与存储分别占51%和49%;韩国、台湾、中国、美国、日本分别占43%、30%、14%、9%、4%。来源:阿斯麦《2026年第二季度投资者关系演示》,第8页。

地区结构也在告诉我们,Q1的“存储和韩国突然抬升”正在从异常跃升转向高位延续。 Q2韩国仍占系统收入43%,只比Q1的45%低2个百分点;台湾由23%升至30%,中国由19%降至14%,美国由12%降至9%。这不是存储行情反转,而是先进逻辑交付重新加速,使终端占比从Q1的逻辑49%、存储51%,回到Q2的逻辑51%、存储49%。

3. 上半年结构:存储贡献增量,逻辑决定下半年上修幅度

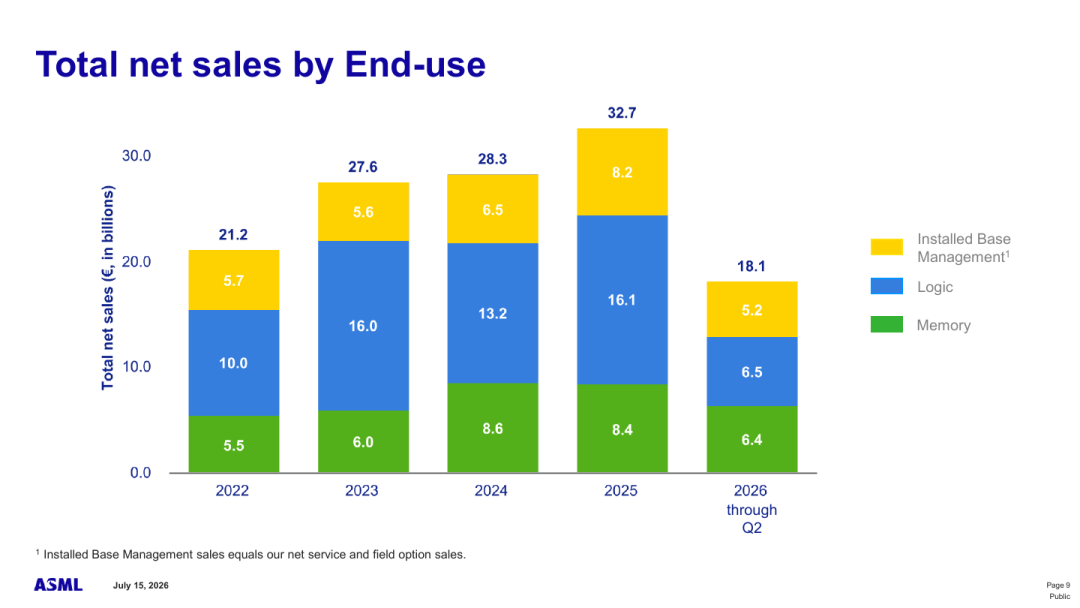

H1总收入180.934亿欧元,同比增长17.2%;其中存储是最强的系统收入增量,逻辑则是下半年能否继续上修的关键。 H1系统收入128.442亿欧元,同比增长13.3%;装机基础管理收入52.492亿欧元,同比增长28.1%。系统收入中,逻辑64.427亿欧元,同比下降10.0%;存储64.015亿欧元,同比增长53.2%。两者绝对额几乎相同,但增长来源完全不同。

存储的强势不是单纯的季度交付波动。 管理层预计2026年存储收入增长约75%,原因是DDR与高带宽内存需求推动主要客户加快扩产,先进存储节点同时增加EUV和先进浸没式光刻强度。这里的投资含义很直接:阿斯麦既受益于高带宽内存本身,也受益于服务器内存供需改善向更广泛DRAM资本开支扩散。

逻辑收入上半年同比下降,不等于逻辑需求弱。 管理层预计全年先进晶圆代工逻辑收入增长约25%,驱动来自5纳米、4纳米、3纳米既有产能补充、2纳米加速爬坡,以及客户开始评估1.4纳米。H1逻辑收入偏弱更多反映交付与收入确认后置;Q3给出的110亿—120亿欧元收入区间,则是逻辑设备开始加速兑现的直接信号。

2026年H1总收入181亿欧元,存储64亿欧元、逻辑65亿欧元、装机基础管理52亿欧元。来源:阿斯麦《2026年第二季度投资者关系演示》,第9页。

产品收入进一步揭示了“先进设备加速、成熟设备分化”的组合。 H1 High-NA EUV对应的EXE收入11.889亿欧元,是上年同期的约4.34倍;Low-NA EUV对应的NXE收入67.085亿欧元,同比增长19.9%;KrF收入7.726亿欧元,同比增长55.9%;ArF干式增长90.0%。相反,ArF浸没式收入同比下降22.5%,但Q2台数已经明显回升,符合公司全年约130台、与上年大致持平的计划。

地区上,韩国承担了存储上行的主要增量,台湾则开始承接逻辑爬坡。 H1韩国总收入70.855亿欧元,同比增长60.5%;台湾51.147亿欧元,同比增长17.3%;中国28.833亿欧元,同比下降22.3%;美国19.396亿欧元,基本持平。Q2单季台湾系统收入占比升到30%,是先进逻辑交付后移正在改变的第一个可见信号。

4. 全年指引跃升:此前乐观情景已经成为新的基准

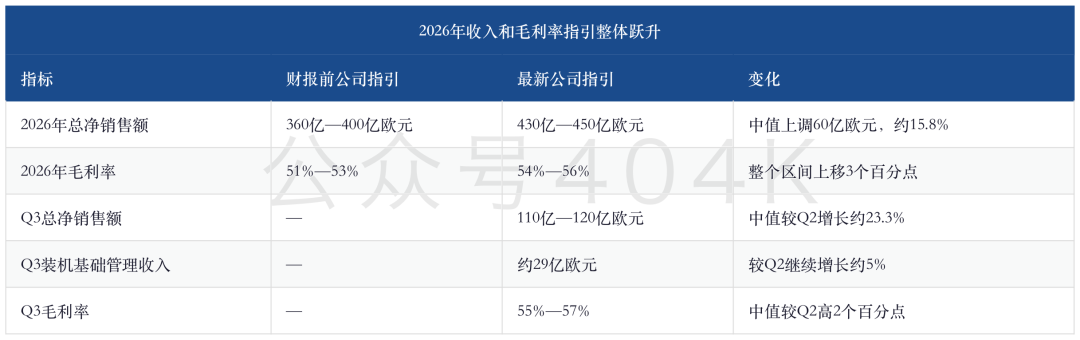

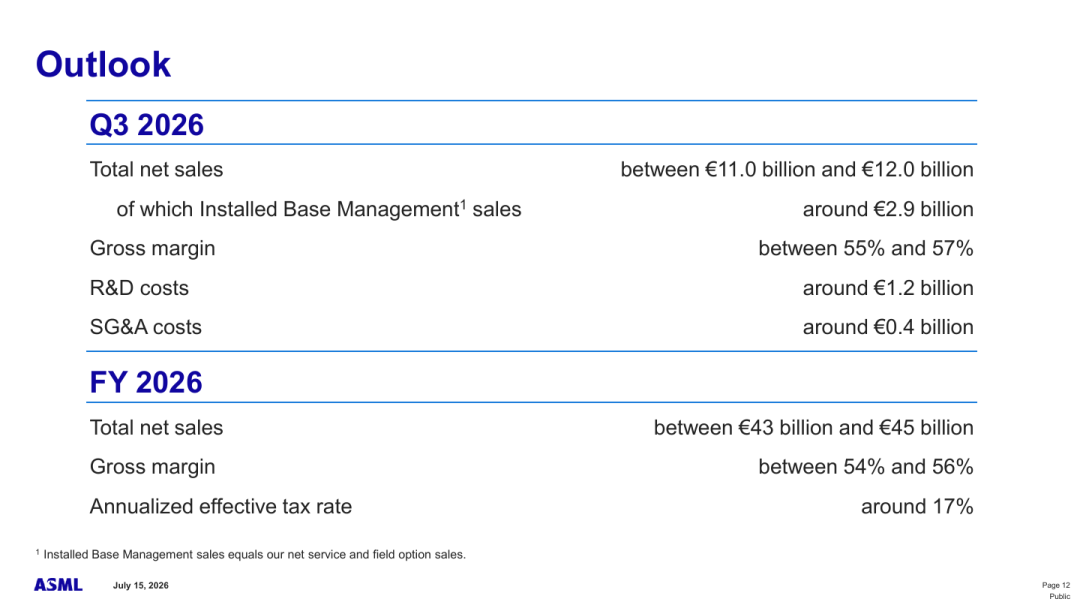

这份财报最强的硬信息,不是Q2收入多出几亿欧元,而是公司把2026年收入与毛利率区间整体抬高。 全年收入指引从360亿—400亿欧元上调至430亿—450亿欧元,中值由380亿欧元升至440亿欧元,上调60亿欧元、约15.8%;毛利率从51%—53%上调至54%—56%,中值上调3个百分点。

此前投行预测大多还停留在394亿—398亿欧元,最新公司指引的下限已经高于这些预测。 这意味着盈利模型需要的不是在旧区间里向上微调,而是重新建模收入规模、产品组合和固定成本吸收。尤其是毛利率区间同步上移,说明这60亿欧元收入上修并非低毛利率设备堆出来,而是包含了升级业务、EUV/浸没式组合和产量吸收的共同作用。

阿斯麦给出Q3收入110亿—120亿欧元、毛利率55%—57%,并将2026年收入与毛利率指引上调至430亿—450亿欧元和54%—56%。来源:阿斯麦《2026年第二季度投资者关系演示》,第12页。

但高指引也把执行门槛抬得很高。 H1收入180.934亿欧元,若Q3按115亿欧元中值实现,Q4仍需约144.1亿欧元才能达到全年440亿欧元中值。这个数字不是公司单独给出的Q4指引,而是数学推演;它说明下半年收入确认显著后置,任何快速发货验收、客户厂房准备或供应链延迟,都会让季度之间出现较大波动。

5. 2027年EUV:订单比台数更强,84—85台比90—100台更准确

财报前最容易被混淆的问题,是“90台”究竟指产能、出货还是收入确认。 管理层这次给出的原话更清晰:2026年预计交付约65台Low-NA EUV,EUV收入增长约45%;以此为基准,2027年计划把EUV能力提高约30%。65台乘以1.3等于84.5台,因此更准确的表述是2027年Low-NA EUV能力约84—85台,而不是公司承诺交付90台,更不是确认90台收入。

这组数字验证了此前的基准情景,但没有达到90—100台的乐观阈值。 若只看绝对台数,财报并没有给出超越前瞻上沿的新证据;若把High-NA另计,总EUV设备数量可能高于Low-NA口径,但公司没有在本次材料里给出2027年High-NA绝对台数,因此不能把两类设备拼起来凑成“90台”。

订单端却比此前预期更强。 阿斯麦表示,2027年所需EUV订单已经接近全部收到,2028年也已收到大量EUV订单。这里的关键词是“公司认为满足2027年EUV需求所需的订单”,不能延伸为全公司2027年订单全部锁满;但它至少说明,产能扩张不是先建能力再等客户,而是在客户长期协议和订单可见度支持下推进。

2028年的弹性来自第二次30%扩产。 公司正在研究2028年在2027年基础上再增加约30% EUV能力。如果按连续增长口径推算,84.5台再乘以1.3约为109.9台,也就是接近110台。这个数字只能作为产能量级的数学推演,不能写成公司承诺的2028年出货量;真正决定收入的还有High-NA与Low-NA组合、快速发货验收、客户厂房进度及单机价格。

DUV同样进入扩产周期,而且绝对台数更大。 公司预计2026年交付约130台ArF浸没式设备,2027年能力提高约30%,对应约169台;2028年再研究增加约30%,连续推算接近220台。2026年DUV与量测检测收入预计增长约25%,这使阿斯麦的增长不再只靠最先进EUV一条腿,成熟制程、存储扩产和现有设备升级共同扩大了利润池。

6. High-NA跨过量产门槛,但还没有跨过广泛采用门槛

High-NA本季真正新增的证据,不是又完成一次实验室曝光,而是英特尔已经把它用于真实高量产逻辑产品。 阿斯麦与英特尔披露,英特尔在美国俄勒冈州对部分18A产品层完成High-NA工艺选项认证,相关英特尔 Core Ultra Series 3产品已经向客户出货,良率与既有Low-NA EUV工艺匹配。这是High-NA首次进入高量产逻辑产品,证明设备、工艺和产线整合已经达到可生产水平。

英特尔在部分18A产品层使用High-NA工艺并进入量产,阿斯麦将其定义为设备成熟度的新里程碑。来源:阿斯麦《2026年第二季度投资者关系演示》,第6页。

这项进展提高了High-NA的可信度,却还不足以把它写成全面放量。 第一,当前仅是英特尔部分产品层,不代表整个18A流程都切换High-NA;第二,英特尔仍将未来节点采用保留为可选项;第三,台积电、三星和主要存储客户的导入节奏仍未量化。对阿斯麦估值而言,这把High-NA从“技术选择权”推进到“客户生产验证”,但从生产验证到多客户、多个层次、稳定批量采购,仍有一道商业化门槛。

因此,High-NA应上调的是远期成功概率,而不是直接上调Q3收入。 H1 EXE收入已经达到11.889亿欧元、同比增长约334%,表明设备收入开始出现;但High-NA的经济性最终仍要看可用率、吞吐量、掩模与光刻胶配套、单层曝光成本以及客户是否愿意用更高设备价格换取更少图形化步骤。这些指标比单次技术里程碑更能决定2030年前后的收入空间。

7. 现金流恢复,但应收上升提醒收入确认之后还要看回款

Q2经营现金流17.03亿欧元,自由现金流13.17亿欧元,较Q1负26.08亿欧元明显修复。 收入与利润增长最终回到现金流,是本季质量改善的一部分;但自由现金流仍明显低于29.176亿欧元净利润,说明高增长下的营运资本占用没有完全消失。

最需要跟踪的是应收,而不是库存。 Q2末应收账款与融资应收合计由Q1的52.33亿欧元升至78.13亿欧元;库存由117.11亿欧元小幅升至117.4亿欧元,变化不大。应收上升可能与交付和收入确认后置有关,并不自动等于坏账风险,但在下半年收入进一步加速时,现金回收速度必须同步验证。

股东回报也使现金余额下降。 Q2支付股息10.385亿欧元、回购支出10.775亿欧元,合计约21.16亿欧元,高于当季自由现金流;期末现金及短期投资合计75.815亿欧元,环比下降约9.5%。公司仍有充足流动性,但“利润增长—现金回收—股东回报”三者的节奏,比单看净利润更能判断盈利质量。

8. 前瞻复盘:哪些判断被验证,哪些被修正,哪些还没有答案

这次财报最值得做的不是重复“阿斯麦垄断”,而是把财报前的可证伪判断逐条结算。 结果显示,短期收入与利润远强于预期,全年盈利锚被整体抬高;远期订单也更强,但2027年Low-NA EUV绝对能力仍处在此前基准区间。

一个重要修正是,不能再把Q2超预期全部归因于“先进设备需求更强”。 设备业务确实增长,订单能见度也很高,但本季即时超预期主要来自服务与升级。更准确的判断是:装机基础管理业务抬高2026年收入和毛利率底座,EUV/DUV订单与扩产抬高2027—2028年收入上限,两者分别负责“当期兑现”和“远期弹性”。

ASML财报解读 — Memory 首超 Logic,指引上

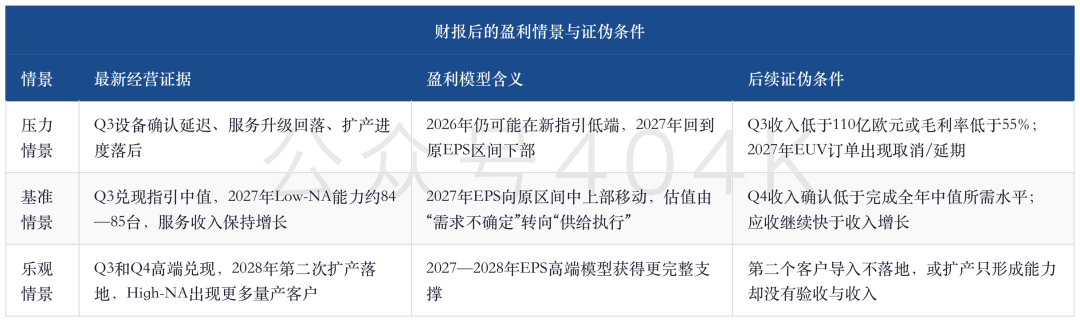

9. 盈利与估值:高端模型获得证据,但不应一步跳到最乐观假设

财报前5家机构对2027年每股收益的预测为45.49—54.4欧元,对2028年为52.19—68.02欧元;本次财报使区间中高端的可信度明显提高。 理由包括2026年收入中值上调15.8%、毛利率中值上调3个百分点、2027年EUV订单接近所需规模,以及2028年已经有大量订单。但它仍没有自动证明2028年每股收益一定达到68.02欧元,因为最乐观模型还需要更高出货、High-NA采用和稳定现金转换共同兑现。

估值框架也应从“订单够不够”切换到“供给和利润率能否兑现”。 当2027年EUV订单已经接近所需规模,需求不足不再是最主要的短期折价;更关键的是蔡司光学、光源、洁净室、供应商与总装能力能否同步扩张,以及客户厂房能否按计划接机。订单把不确定性从需求端搬到了执行端,并没有消灭不确定性。

本季不适合仅凭一份财报重新给出单一目标价。 不同机构此前采用2027年或2028年盈利、现金流折现和不同市盈率,报告日期也不同;在缺少财报后完整盈利模型与当前统一市场价格口径时,直接把旧目标价上调会制造虚假精度。更可靠的做法是先让Q3、Q4收入确认和2027年产能爬坡证明中高端EPS路径,再决定估值倍数是否应该维持高位。

10. 接下来真正要盯的7个数字

第一,Q3收入能否进入110亿—120亿欧元区间。 这是先进逻辑交付后移是否兑现的第一道硬门槛;中值115亿欧元意味着环比增长约23.3%。

第二,Q3毛利率能否达到55%—57%。 如果收入兑现但毛利率低于55%,需要拆解是否来自设备组合、升级业务回落、快速发货确认或供应链成本。

第三,装机基础管理收入能否达到约29亿欧元。 本季超预期主要由升级贡献,Q3若延续,说明软件、生产率升级和更大装机基数已形成可持续收入,而非一次性抢装。

第四,2027年Low-NA EUV能力是否仍按约30%扩张。 重点不是媒体继续复述“90台”,而是看供应链产能、实际交付、快速发货与收入确认各自的绝对数。

第五,2028年第二次30%扩产是否从“研究”变成正式计划。 一旦公司给出资本开支、供应商承诺或交付槽位,接近110台的数学推演才可能进入盈利模型。

第六,High-NA是否出现英特尔以外的量产客户。 应关注具体节点、产品层数、可用率、吞吐量和量产时间,而不是只看“评估顺利”或测试晶圆数量。

第七,应收及融资应收能否随下半年交付转化为现金。 Q2末78.13亿欧元已经明显高于Q1;如果收入快速增长而经营现金流没有同步改善,盈利质量就需要重新评估。

结论:2026年上修已落地,2027年开始考验供给执行

阿斯麦Q2交出的不是一张只靠季度交付时点变好的报表。 93.265亿欧元收入和54.0%毛利率当然强,但更重要的是全年收入中值上调60亿欧元、毛利率中值上调3个百分点,装机基础管理业务进入30%以上增长轨道,2027年EUV订单接近所需规模,2028年已有大量订单,High-NA也获得了真实量产产品证明。

这份财报同时提醒投资者,把所有好消息塞进“90台EUV”会失去判断力。 2027年Low-NA能力按官方增幅推算约84—85台,没有达到前瞻的90—100台乐观阈值;Q2超预期的主要来源是服务升级,不是EUV台数增加;High-NA已经跨过生产验证门槛,却还没有跨过多客户广泛采用门槛。这些限制不是利空,而是防止把正确方向写成过度精确的乐观数字。

财报后最合理的主线已经改变:2026年需求和盈利上修基本得到确认,2027—2028年的胜负手转向供给执行。 如果阿斯麦能在Q3、Q4完成后置收入确认,把EUV与DUV扩产转成按期交付,再让High-NA出现第二个量产客户,财报前EPS区间的高端会获得更扎实支撑;反之,订单再强也会因产能、验收或现金回收拖延而留在资产负债表之外。下一阶段,最值得看的不是又一个宏大需求预测,而是每台设备何时交付、何时验收、何时收款。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 苹果、阿里齐升4%!千问将应用于国行苹果AI;韩股盘初一度停牌;据悉Anthropic最快10月上市

美股前瞻 | AI交易重燃!半导体设备股集体上攻,绩优股阿斯麦升近4%;溢价28%收购!PayPal盘前暴涨近20%

华盛早报 | SK海力士美股暴涨27%!美股业绩股走势分化,高盛大涨,IBM暴跌;沃什称美联储对持续高通胀“零容忍”

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金