热门资讯> 正文

中金Kevin最新研判:港股反弹能否持续?

2026-07-13 14:51

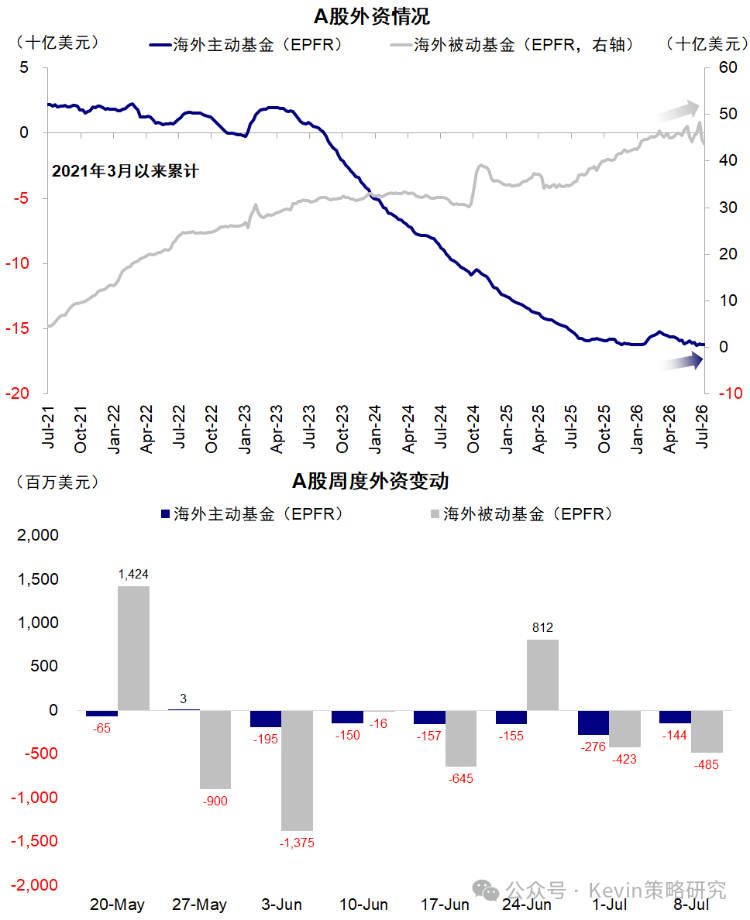

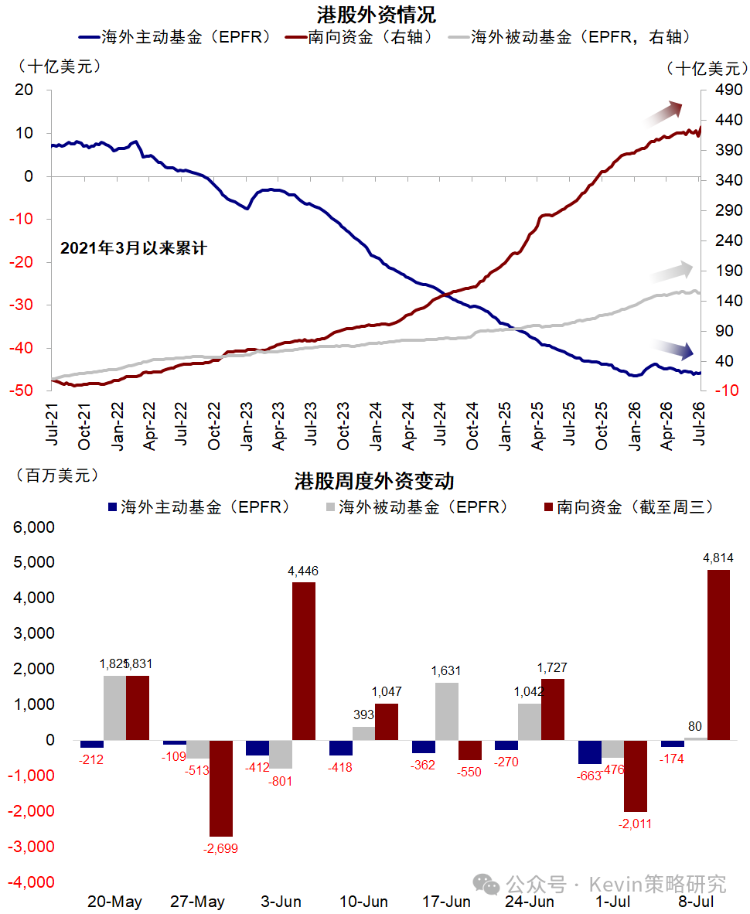

外资:主动外资流出港股1.7亿美元(vs. 上周6.6亿),流出A股1.4亿美元(vs. 上周2.8亿)。

被动外资流入港股0.8亿美元(vs. 上周流出4.8亿),流出A股4.9亿美元(vs. 上周4.2亿)。

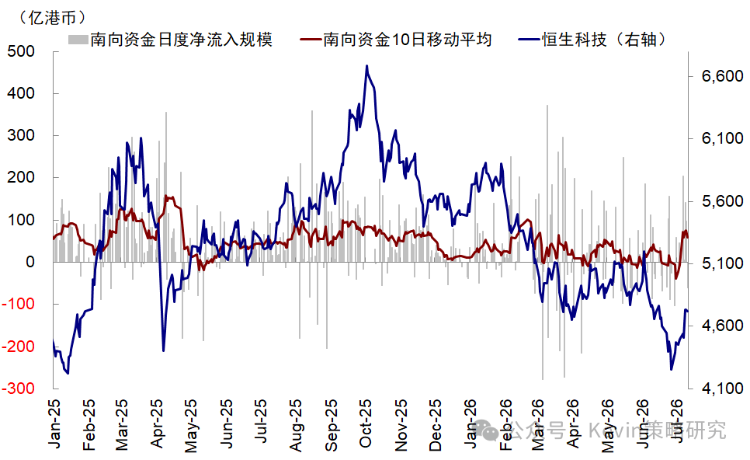

南向:流入391亿港元(vs. 上周流出18.8亿),日均流入78.1亿港元(vs. 上周流出4.7亿)。买入阿里、腾讯和美团等最多,卖出长飞光纤、建滔积层板最多。

上周高拥挤AI继续波动,低拥挤恒科明显修复。

对于科技,首先,美国AI交易2023年开始就遵循“两个季度强、一个季度弱”的规律,每次泡沫担忧都是在业绩期(25年10月、24年8月)。此次AI交易快两个季度、加上业绩期临近,市场纠结也完全正常,我们此前就多次提示7-8月可能是波动期。其次,AI交易高度拥挤容易波动,但也提供更好介入机会,仅高拥挤不改变方向。

对于恒科,与有色、创新药等类似,我们此前也一直提示有赔率但胜率不足,赔率资产的问题是持有的机会成本太大,不适合相对收益和高资金成本投资者。近期科技波动加大、机会成本下降,再加上催化剂(央行提高在香港配置比例表态),自然容易促成反弹。

往前看,对于科技,当前与去年三四季度类似,即AI趋势未证伪,但原有催化被充分定价,市场需要等待新催化。因此业绩期市场可能维持观望,大概率走向“缩圈”和分化,如海外算力方向美国“缺电”相关的AIDC;国产算力方向中国“缺芯”的政策支持,中国token出海带动的调用需求。

对于港股,结合港股整体对消费大盘敞口大,互联网龙头权重高的特点,持续反弹需要两个时刻:924时刻或DeepSeek时刻,前者对应财政发力,后者对应科技突破(类似上周阿里业绩指引),这也是2025年港股跑赢的关键。

至于央行表态,对增强香港作为离岸人民币中心、增加安全资产供给和资金沉淀无疑是有利的,但这是长期人民币国际化战略,不应简单理解为外储直接买港股。当然,市场把其作为利好借口也完全可以理解。上次类似表态是2025年初,之后大涨是因为DeepSeek,一年半后又跌回上次表态位置,可见一斑。

宏观层面,美伊重新交火,霍尔木兹海峡通行量回落,美债通胀预期和实际利率走高,短期也给科技带来扰动,但重点还是下周美国CPI(大概率回到三字头)和月底7月FOMC。我们的会议重点关注是否有内需表态,三季度财政节奏预计会好于二季度,虽不改变全年持平格局,但可能成为想轮动投资者的短期“顺风”。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。