热门资讯> 正文

中国大模型已抄了后路!硅谷最大的“鬼故事”:一旦AI回报速度放缓……

2026-07-10 10:01

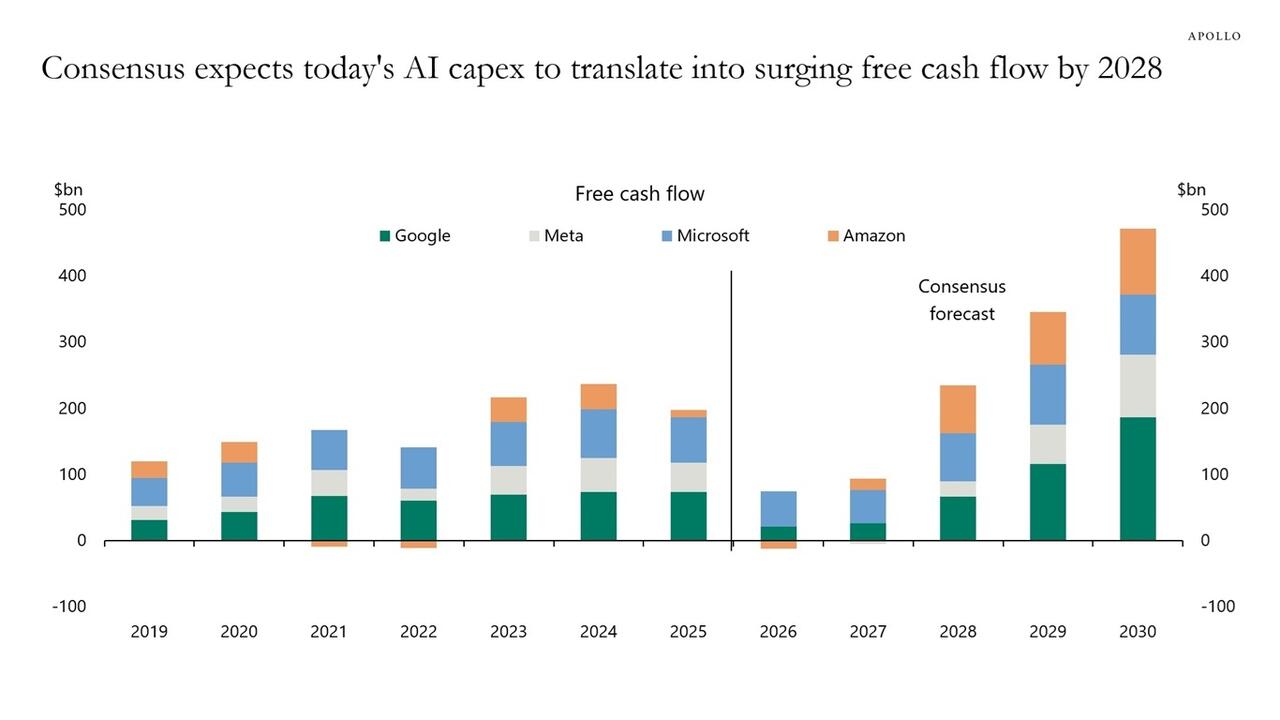

财联社7月10日讯(编辑 潇湘)目前市场普遍预期,仰仗着AI投资获得的收入回报,未来几年美国超大规模云服务商(hyperscalers)的自由现金流将较当前的低点翻上数倍。

注:谷歌、META、微软和亚马逊至2030年的自由现金流一致预期

然而,Apollo首席经济学家Torsten Slok周四则提出了一个非常致命的问题:如果这一回报周期比市场普遍预期的更长呢?

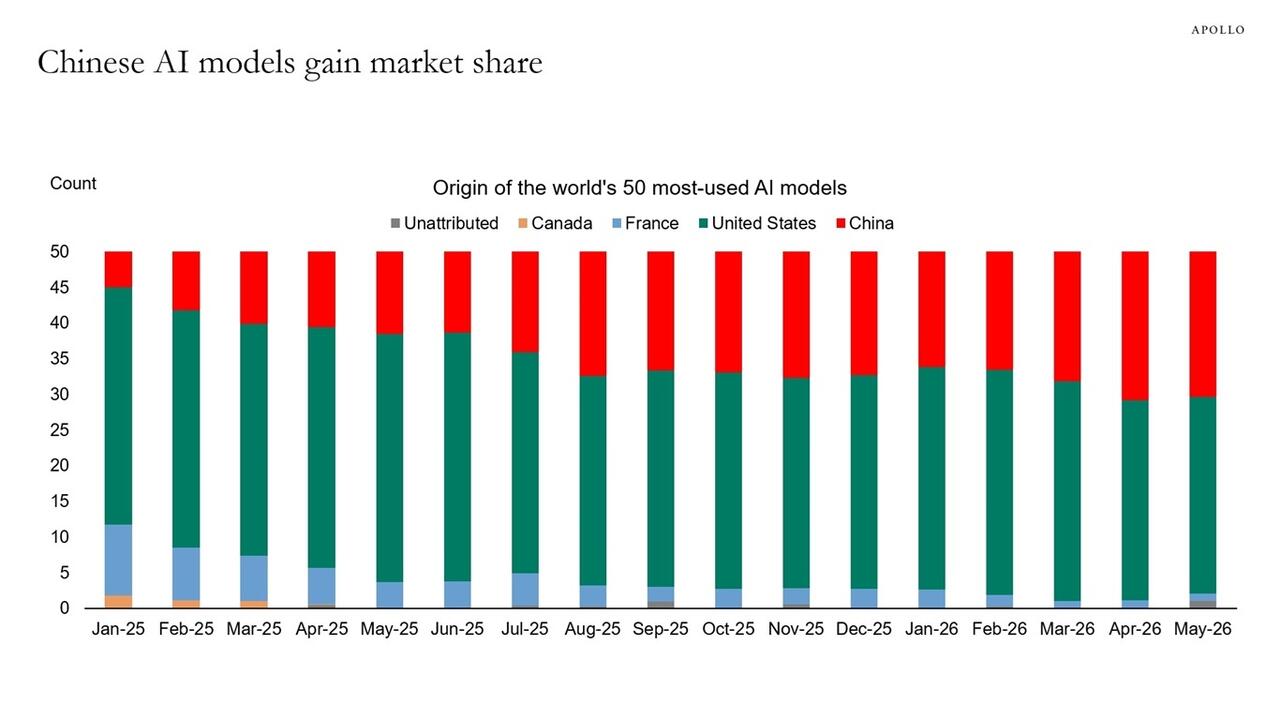

Slok表示,鉴于目前Token价格持续走低,加之中国大模型不断攻城掠地增加市场份额,市场预期中的硅谷超大规模数据中心现金流可能过于乐观。

注:各国的市场份额,红色部分为中国大模型

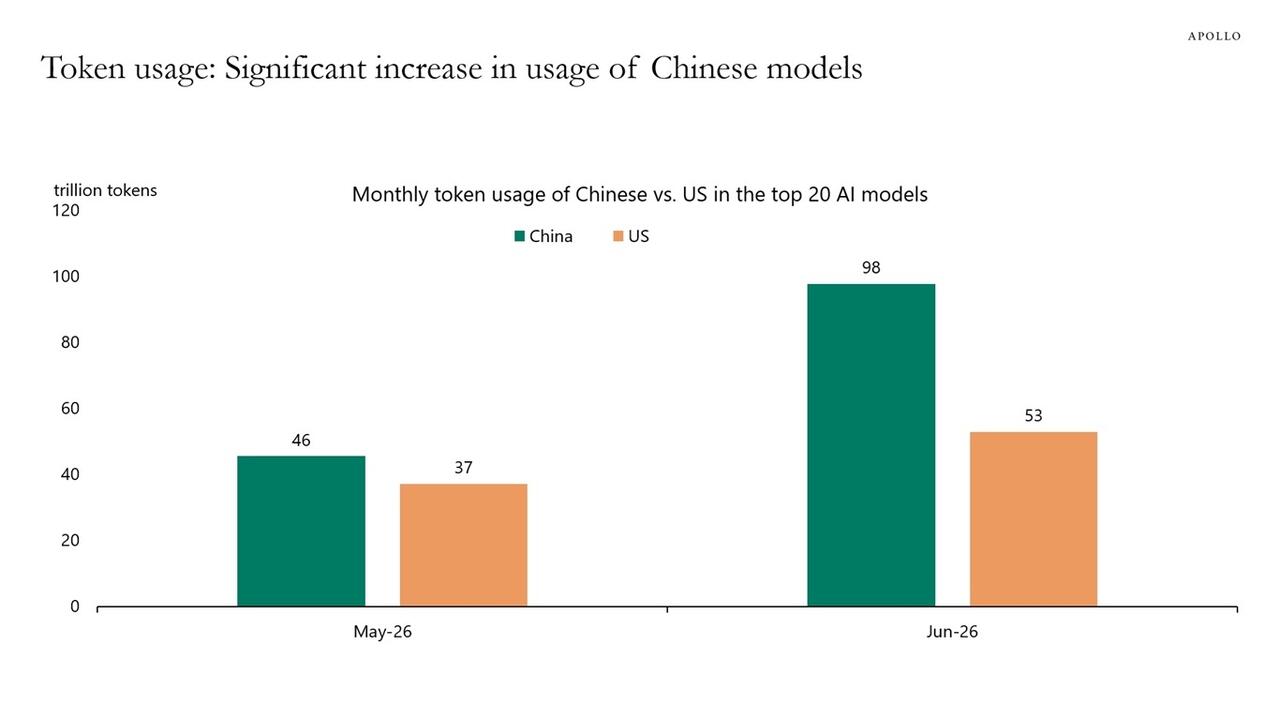

事实上,在Token用量上,中国大模型在排名前20的顶级模型中已将美国同行甩在身后,这使得硅谷面临的上述担忧变得愈发迫切。

注:5月和6月大模型Token使用率,绿色为中国,橙色为美国

那么,如果上述第一张图表中所示的AI回报速度慢于预期,会有什么后果?Slok提到了三种情况:

①现金流和盈利令人失望

超大规模云服务商预期的自由现金流激增被推迟,而已承诺的资本支出和巨额折旧却如期而至,从而压缩利润率,并导致第一张图表中的预测下调。

②七巨头抛售潮席卷整个市场

当前巨头股价是基于快速回报预期而重新估值的,由于“七巨头”在指数中占比极高,其下跌冲击无法被局限于内部,将蔓延至芯片、电力、数据中心以及整个标普500指数。

③巨头资产负债表承压,信用风险上升

由于内部现金无法覆盖支出,超大规模科技企业将进一步依赖债务融资,杠杆率上升,若利润增长滞后,可能面临评级下调的风险。

Slok提醒,归根结底,人工智能一直是支撑经济和市场的唯一力量,而由于过多的期望寄托在寥寥数家企业身上,回报放缓不仅会成为行业问题,更可能导致经济陷入衰退,并使标普500指数陷入回调。

推荐文章

标普500陷入横盘震荡,3.2万亿美元资金从芯片股轮动至“科技七雄”,背后的逻辑是什么?

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”

Anthropic计划IPO前夕寻求增设数十亿美元银行授信

一图看懂 | 业绩持续强劲!台积电Q2净利同比大增77%再创新高;公司再度上调全年资本支出

SpaceX股价首次跌破IPO发行价 投资者热情迅速降温

诺基亚与英伟达推出AI原生无线接入网平台 频谱效率有望倍增

巴菲特澄清终止捐赠盖茨基金会原因:旨在将更多资产交由子女管理

期权交易指南 | SK海力士Call单暴涨1900%!IPO发行价获强力支撑,期权交易首选卖方、价差策略

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。