热门资讯> 正文

韩股将带崩全球AI?盯紧海力士ADR!

2026-07-08 19:17

作为2026年上半年全球大类资产中涨幅最靓的仔,最近一周,韩国股市只能用"惨烈"来形容。

7月8日,KOSPI收盘暴跌5.35%,盘中一度触发熔断。从6月历史高点算起,韩国股市已回撤超过20%,势将迈入技术性熊市,其中三星电子和SK海力士的走势更是每天上下熔断、在KTV与ICU中不停游荡。7号和8号,三星电子连续两天单日跌近7%,SK海力士跌超6%——这可是三星刚交出史上最强季度成绩单之后的市场反馈。

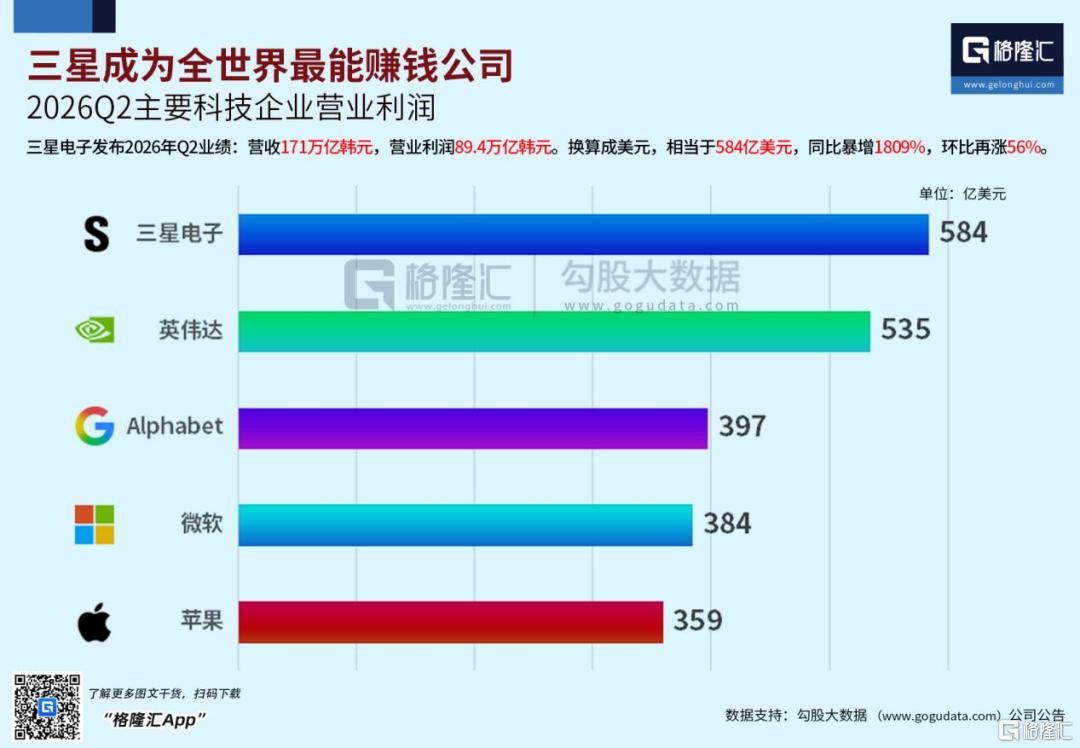

三星Q2营业利润89.4万亿韩元(约合584亿美元),同比暴增1810%,远超市场预期的84.1万亿。单季利润比去年全年两倍还多,上半年累计146.6万亿韩元,约为2025年全年营业利润的3.4倍。要知道三星Q2单季营业利润已经超过英伟达的535亿美元,堪称全球顶级印钞机。

业绩爆表,然而股价还加速杀跌。到底市场发生了什么?

图片来源:社交平台X

01

杀跌的真相:

不是业绩不行,是钱在“搬家”

存储作为AI算力硬件最强的矛表现受挫,很多人第一反应是“AI要崩了”。但仔细探究,这一轮韩国存储股下跌的核心驱动力更多是资金行为,而非产业恶化。

第一个关键因素:海力士ADR上市的跨市场套利

7月9日韩股收盘后,海力士将在美股完成ADR最终定价,7月10日正式登陆纳斯达克,代码SKHY。发行规模约280亿美元,全球史上第二大IPO,仅次于SpaceX。

很多海外机构现在正干一件事:卖韩国正股,等买美股ADR。以前美国机构想买海力士,得绕道韩国交易所,汇率、流动性、信息披露全是障碍。ADR上市后直接在纳斯达克买卖,T+0、可做空、有期权。据报道,最近美元/韩元远期市场上已出现大规模与ADR相关的美元抛售,这也在验证外资正积极筹备进攻海力士ADR。外资集中卖出韩股,散户反而在抄底。这不是基本面崩了,是资金在“换车道”。

第二个因素:杠杆ETF踩踏,降波势在必行

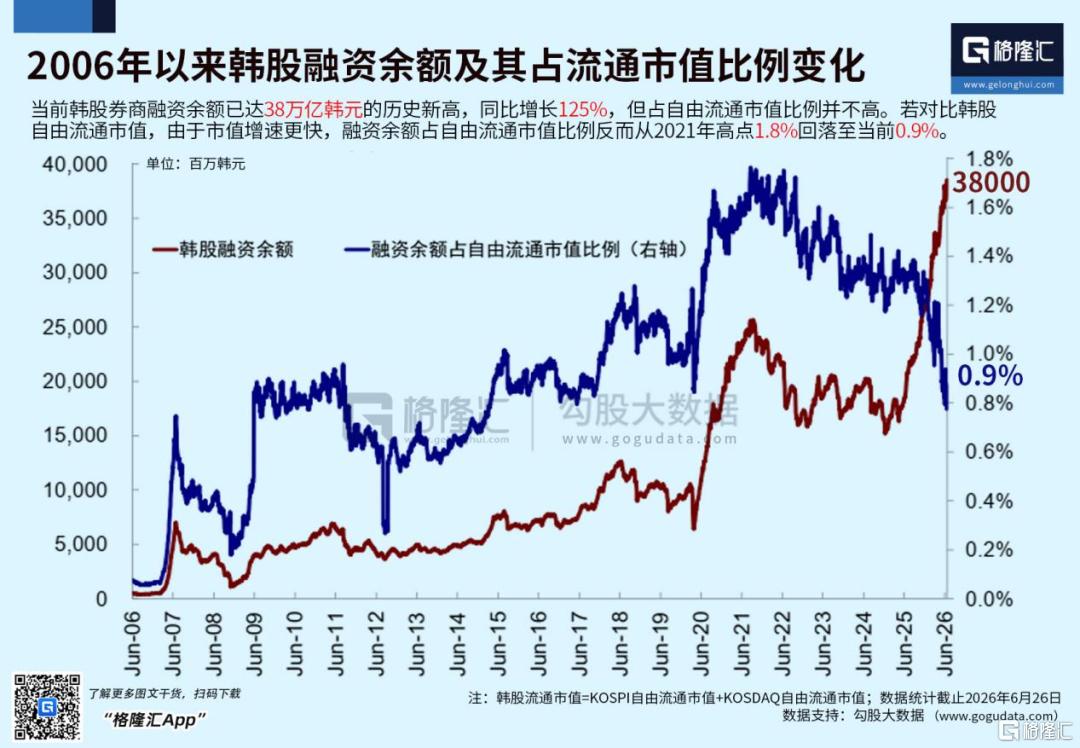

虽然表面看近期韩股融资余额占流通市值不足1%,但实际上正股股价剧烈震荡之下,追踪三星电子与SK海力士的单股杠杆ETF遭遇重创,14只产品中13只已跌破2万韩元发行价,部分产品盘中跌幅一度扩大至约20%。7日当天,16只杠杆及反向ETF合计成交13.1万亿韩元,占全市场ETF成交的三分之一以上。三星海力士一跌,杠杆产品被迫平仓,反过来砸股价,恶性循环。韩国副总理连夜开会,最大在野党议员直接喊话“KOSPI已沦为赌场”。这场暴跌不仅令杠杆投资者损失持续扩大,更引发政界强烈反弹,要求强制摘牌退市的呼声骤然升温。

第三个因素:筹码结构极端拥挤

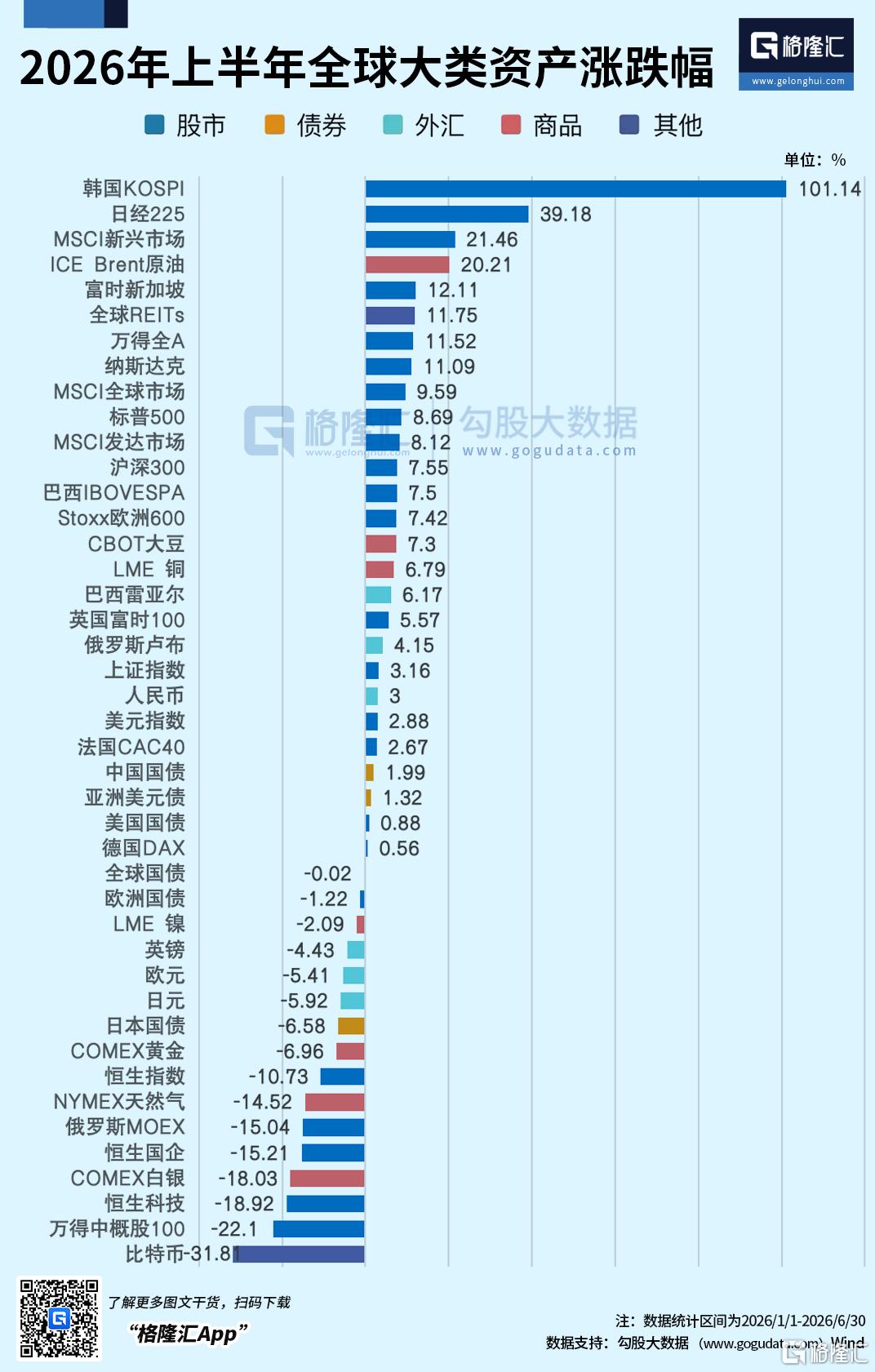

高盛数据显示,2026年上半年KOSPI暴涨101.14%,亚洲最强。但87%的回报来自AI科技硬件和半导体两个板块,三星和海力士两家公司就贡献了绝大部分涨幅。这意味着什么?整个韩国股市的筹码高度集中在存储芯片一个赛道上。一旦风偏逆转,没有其他板块能接住,踩踏几乎是必然的。

第四个因素:大摩Wilson的存储“白银论”

摩根士丹利首席股票策略师Mike Wilson在报告中提出了一个刺眼的类比——半导体走势高度类似白银。两者都经历了抛物线式拉升,都与大宗商品周期高度绑定,白银见顶后经历了剧烈回调。Wilson建议"卖芯片、买云"。这话一出,全球半导体资金集体紧张。然而明显的是白银与存储的产业地位和景气度相比较是不可同日而语的。

02

全球AI会被带崩吗?

产业逻辑说“不会”

韩国跌了,全球AI算力硬件行情就完了?其实未必。

首先从AI科技行情表现来看,近期这波硅基调整中,A股的国产算力和港股恒科都有独立走势,除了资金因素,更多的是全球AI产业革命竞赛仍在如火如荼的进行当中。

再次我们看下全球AI产业正在发生什么。

SemiAnalysis最新报告指出,英伟达系统中内存支出占比到2026年底将超过30%,2027年突破40%。

图片来源:社交平台X

摩根大通预计,到2028年,AI相关DRAM价值量占比将超过53%,意味着高端存储市场半壁江山将由AI驱动,这将是存储产业史无前例的结构性变革。

传统服务器中,存储成本占比约15%;高端AI服务器已提升至30%以上,HBM也从“高端选”变成了AI算力的核心瓶颈。随着AI进入推理时代,预计2026年推理算力投资占比将首次超过70%,对带宽和时延要求更高,HBM需求有望持续增长。

从供需来看,机构预计2026年全球DRAM供需缺口约6%-8%,HBM缺口约5%-7%,2027年HBM缺口或进一步扩大至近10%。目前HBM4产能基本已被预订至2027年。

虽然三星、美光、海力士、长鑫正加速扩产,但晶圆厂建设、EUV导入和先进封装落地仍需2-3年,真正的大规模新增供给预计要到2028年前后。因此,未来两年HBM及高端DRAM供需偏紧、价格中枢上行的逻辑仍未改变。

云厂商那边,BofA最新明确上调了Alphabet、Meta、AmazonAWS资本开支预测,其中:

Alphabet / Google

2026 年 CapEx 从原来的 1870 亿美元 上调到 1950 亿美元。

2027 年从 2570 亿美元 上调到 2900 亿美元。

2028 年从 3100 亿美元 上调到 3300 亿美元。

Meta

2026 年 CapEx 从 1300 亿美元 上调到 1450 亿美元。

2027 年从 1570 亿美元 上调到 1850 亿美元。

2028 年从 1710 亿美元 上调到 2100 亿美元。

Amazon AWS

2026 年维持 1590 亿美元。

2027 年从 1960 亿美元 上调到 2300 亿美元。

2028 年从 2210 亿美元 上调到 2760 亿美元。

美银原话:超大云厂商不会为了短期自由现金流好看而放慢建设,优先保证算力容量。

存储价格方面仍是涨涨涨,瑞银预计Q3DDR合约价环比涨32%,Q4再涨18%。杰富瑞认为Q3涨幅可能达40%-50%。三星已口头通知客户三季度DRAM均价最高上调20%。

大行也在用真金白银投票:高盛7月6日集体上调闪迪、西部数据、希捷目标价,闪迪从1200美元抬到2200美元,上调83%。瑞银将海力士目标价从300万韩元上调至320万韩元,维持"买入"。高盛维持KOSPI12000点目标,意味着从当前水平还有20%以上空间,同时指出涨势将从两大存储龙头扩散到更广领域。

BaillieGifford、Coatue等三家长线AI基金已表达对海力士ADR合计最高70亿美元认购意向,发行已超额认购。UBS预计海力士ADR未来可吸引约150亿美元长期资金流入。

产业逻辑很清楚:AI正把存储从配角推成主角,HBM供不应求的格局没有改变,云厂商支出在加码不是在收缩。

03

真正的风险在哪?

不是今天,是明天

海力士扩HBM4和先进封装,三星HBM4良率持续改善开始追赶,美光HBM3E持续放量,长鑫也开始布局HBM。

虽然国产HBM距海力士还有代差,但18个月后新增产能将集中释放。如果2027年前后HBM供给增速超过AI算力需求增速,价格和利润率才会真正承压。但至少在2026年,这个拐点看不到。

瑞银甚至认为DRAM供需紧张将至少持续到2028年上半年。

04

7月10日,海力士ADR上市表现

将揭示存储新走势

海力士ADR上市,本质上是让海力士从"韩国定价"切换到"美元定价"。

过去受限于韩国市场,存在明显的"韩国折价"。ADR上市后,美国共同基金、养老金、AI主题基金都能直接配置,还有望纳入纳斯达克100带来长期被动资金流入。韩国未来资产证券预计,若顺利纳入主要指数,长期被动资金流入约7万亿韩元(约45亿美元)。

预计7月9日定价扰动结束后,如果海力士ADR在7月10日上市表现亮眼,说明全球资金仍认可AI存储核心价值,韩国这轮下跌就只是资金切换的阵痛。

反过来,如果定价偏弱甚至破发,那市场资金确实需要重新审视AI算力硬件的估值消化周期了,耐心等待AI算力硬件调整企稳后的新机会方为上策。

如果,你对产业投资感到困惑:

如果,你对如何找到产业龙头和潜力公司感到迷茫;

如果,你对板块波动感到无所适从;

如果,想要获得更多赛道核心个股的更及时投资机会提示;

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在AI的浪潮中把握机会,分享科技产业革命的红利吧!

风险提示:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。想要及时获取标的最新动态和操作策略,若想第一时间抓信号识别风险布局机会,欢迎扫描下方二维码,获取更及时详细的专业投资策略。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元