热门资讯> 正文

高盛:精准预警美股动量股暴跌后,现在是捞底机会?

2026-07-06 07:08

- iShares安硕美国证券经纪交易商指数基金(IAI) 0

- Communication Services Select Sector SPDR Fund(XLC) 0

- 三星FANG(02814.HK) 0

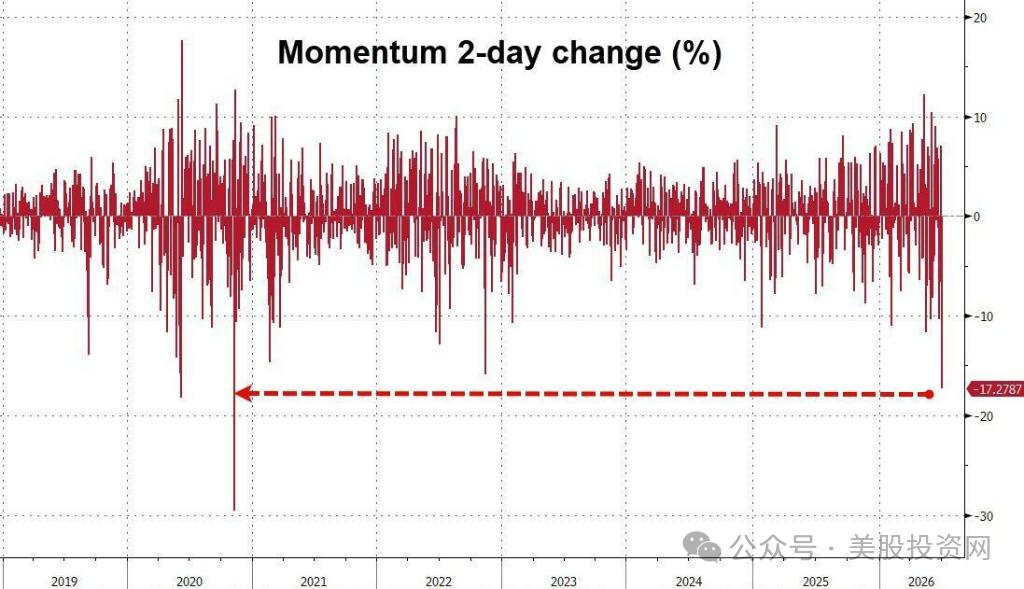

高盛的高Beta动量股票篮子(GSPRHIMO)在过去两个交易日暴跌 18%,创下自2020年以来最大的两日跌幅。

高盛认为,这轮暴跌并非单一事件导致,而是流动性骤降、仓位过度拥挤以及季节性因素共同作用的结果。

更值得注意的是,就在暴跌发生前几个小时,高盛已经提前发布报告,提醒市场警惕7月份动量因子可能出现调整。

虽然当前的大跌,为短线交易者提供了战术性反弹机会,但高盛同时警告:动量交易仍然极度拥挤,如果去杠杆继续发酵,未来跌幅甚至可能扩大到目前的两倍。

整体来看,高盛认为市场目前只是动量策略去杠杆的初期阶段,未来走势将取决于两个关键变量:

- 市场流动性能否恢复;

- 投资者情绪能否快速修复。

为什么会突然暴跌?

高盛策略师 Guillaume Soria 表示,这次调整并没有单一导火索,而是多个负面因素同时叠加。

主要原因包括:

第一,大量获利盘兑现。

2026年上半年,动量策略表现极为强劲,投资者积累了大量浮盈,一旦市场出现风吹草动,获利了结压力便迅速释放。

第二,美国独立日前市场流动性急剧下降。

假期前成交量本来就偏低,稍大的卖盘都会放大市场波动。

第三,因子波动率飙升。

高盛数据显示,目前因子波动率已经升至近五年来最高水平,使量化资金开始主动降低风险暴露。

第四,季度末机构调仓。

大量基金在季度结束时重新平衡仓位,加剧了资金流出的速度。

根据美股大数据 StockWe.com 这些因素叠加,最终导致高Beta动量策略出现近年来最剧烈的一次调整。

调整已经有多严重?

数据显示:

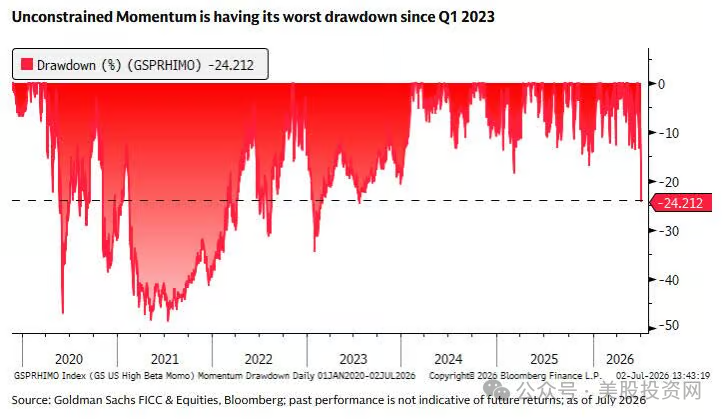

- 动量因子距离高点已经回撤 24%

- 创下 2023年第一季度以来最大跌幅

- 而历史平均回撤幅度仅约 12%

也就是说,

目前跌幅已经达到历史平均值的两倍。

不过,从调整时间来看:

- 历史平均调整周期约 24天

- 本轮调整目前仅持续 10天

换句话说,

如果按照历史经验,这轮调整时间可能还没有结束。

这不仅是美国的问题,而是全球同步发生

高盛还观察到,本轮动量资金撤离具有明显的全球联动特征。

例如:

韩国股市出现了历史纪录级别的外资净流出;

与此同时,本地机构资金则积极进场,对冲海外资金抛售压力。

这意味着,

全球量化资金正在同步降低风险仓位,而不是某一个市场的独立事件。

高盛:短期反弹机会已经开始出现

尽管市场剧烈调整,高盛交易部门仍然保持相对乐观。

他们发现:

2026年以来,高Beta动量策略已经多次出现

"两天跌超10%"

随后几乎都迎来了不同程度的反弹。

因此,高盛认为:

目前的大跌,更像是流动性不足和夏季交易清淡造成的技术性调整,

而不是长期趋势发生根本改变。

历史数据显示,

尤其是在美联储进入宽松周期之后,

每逢动量股大跌时进行逢低买入,

长期成功率通常都会明显提高。

因此,高盛认为,

目前市场已经开始出现**战术性反弹(Tactical Rebound)**的基础。

但真正的风险仍然没有解除

不过,高盛也强调,

现在谈风险解除仍然为时尚早。

最大的风险来自:

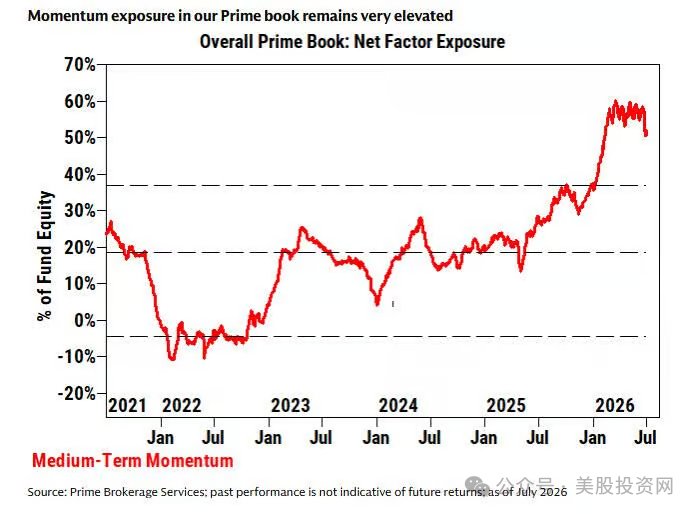

① 仓位依旧极度拥挤

虽然市场已经大跌,

但动量交易仓位依旧处于历史极高水平。

这意味着:

如果更多基金继续去杠杆,

那么卖盘可能再次集中释放。

高盛估计:极端情况下,动量因子的最大回撤可能达到50%。

也就是说,

相比目前24%左右的跌幅,

理论上仍有接近一倍的下跌空间。

② AI交易仍然存在获利兑现压力

截至目前,

动量因子今年累计上涨约 27%。

其中,

大量收益来自AI相关股票。

如果AI投资逻辑发生变化,

今年累积的大量浮盈可能继续被兑现。

换句话说,

目前市场最大的变量,

仍然是AI。

Meta开始让市场担忧AI资本开支

高盛特别提到,

近期 Meta Platforms 将部分战略重心转向云服务(Cloud Services)的消息,引发部分投资者开始质疑:

AI巨额资本开支(CapEx)未来到底能否带来足够回报?

这种担忧与过去市场出现AI调整时的情绪变化十分相似。

不过,高盛交易部门目前认为:

AI长期投资逻辑尚未发生结构性改变。

因此,

目前还不足以支持市场出现更深层次、更长期的系统性下跌。

美股投资网解读:投资者应该如何理解这份报告?

这份报告释放的是一个比较微妙的信号:

短期来看:

- 动量股连续暴跌后,确实具备技术性反弹机会;

- 从历史统计来看,类似快速杀跌之后往往会出现一定程度的修复。

但中长期来看:

- 动量交易依然过于拥挤;

- 去杠杆过程可能尚未结束;

- AI仍是市场最重要的主线,但如果AI资本开支预期或盈利预期出现明显下修,今年累计的大量获利盘仍可能继续兑现。

因此,高盛并没有给出"风险已经结束"的判断,而是认为市场正处于去杠杆与情绪修复并行的阶段。短线投资者可以关注超跌后的技术性反弹,但中长期投资者仍需密切观察流动性改善、资金去杠杆进度,以及AI产业逻辑是否出现真正的结构性变化。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”