热门资讯> 正文

美元的“突破”之旅

2026-07-02 23:03

投资要点

美元指数的真正推动力是实际利率,而非通胀预期。而实际利率的底层驱动力是“K型下端”的增长预期,这也是年初以来隐藏在地缘扰动表象背后的真正主线。美元的“向上突破”之旅已经启动,关注潜在的新一轮“全球流动性冲击”。

→ 低估的“K型下端”复苏。

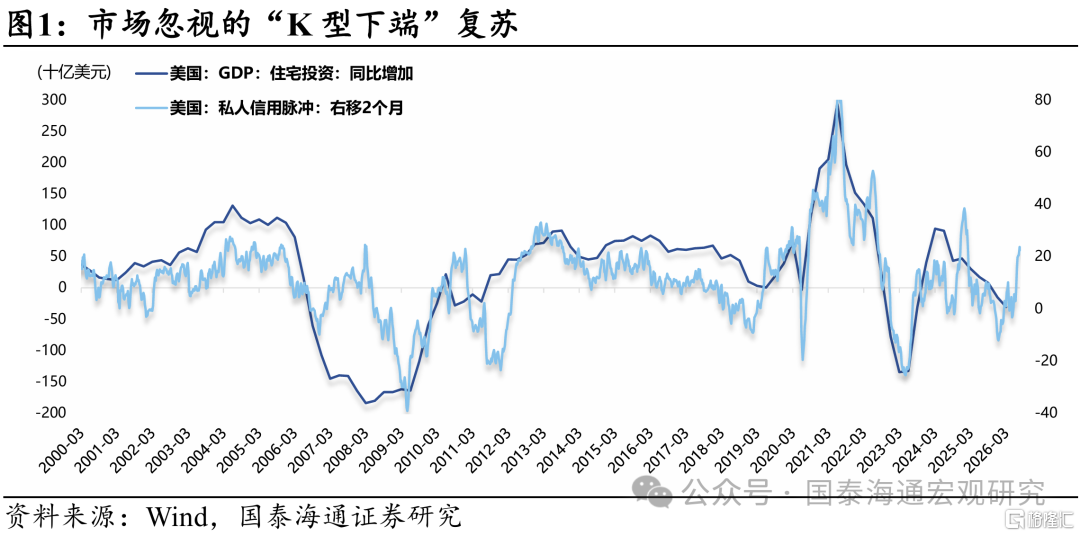

年初以来,市场一直在谈论美国的“K型分化”,却一直忽视了“K型下端”房地产部门的复苏。主要原因是美国地产相关的宏观指标(如:成屋销量、住宅投资)并没有呈现所谓的“复苏”态势。但这些指标都是相对滞后的,从我们的观察来看,美国地产领域的信贷扩张实际上从年初就已经启动,它对于地产的量价数据有大约一个季度的领先性。

市场比较疑惑的地方在于,为什么年初以来美国地产在美债利率上行的环境下逆势复苏?这得提到美国利率的“二次宽松“机制。实际上,美国的信用利差(抵押贷款-国债利率)是顺周期的,当K型上端带动美国经济企稳回升,商业银行更愿意投放信贷,从而需要更低的信用补偿,体现在抵押贷款利率在2026Q1反而逆势回落,呈现“二次宽松”。换言之,美国地产年初以来的复苏有一点“先富带后富”的味道;

也就是说,美国从2025Q4的“无就业增长”转向2026的“有就业复苏”,本质上不是“K型上端”的AI投资更强了,而是被市场忽略的“K型下端”传统部门的复苏。而恰恰是这一变化才真正改变了市场对于美联储政策方向的预期。

→ 美元的“向上突破”之旅。

前期我们提到,美元指数的真正推动力是实际利率,而非通胀预期。而实际利率的底层驱动力是“K型下端”的增长预期,这也是年初以来隐藏在地缘扰动表象背后的真正主线。因此,我们看到,地缘缓和反而成为美元向上突破的催化剂。

巧合的是,上次美元突破震荡中枢(2024.12)也是源于地产复苏(当时冲到了110)。而当下,美元的“向上突破”之旅已经启动,关注潜在的新一轮“全球流动性冲击”。

风险提示:非农就业超预期、通胀下行不及预期、美联储鹰派表态

1

低估的“K型下端”复苏

1.1 市场忽视的“K型下端”复苏

年初以来,市场一直在谈论美国的“K型分化”,却一直忽视了“K型下端”房地产部门的复苏,主要原因是美国地产相关的宏观指标(如:成屋销量、住宅投资)并没有呈现所谓的“复苏”态势。

但这些指标都是相对滞后的,从我们的观察来看,美国地产领域的信贷扩张实际上从年初就已经启动,它对于地产的量价数据有大约一个季度的领先性(图1)。

1.2 美国利率的“二次宽松”机制

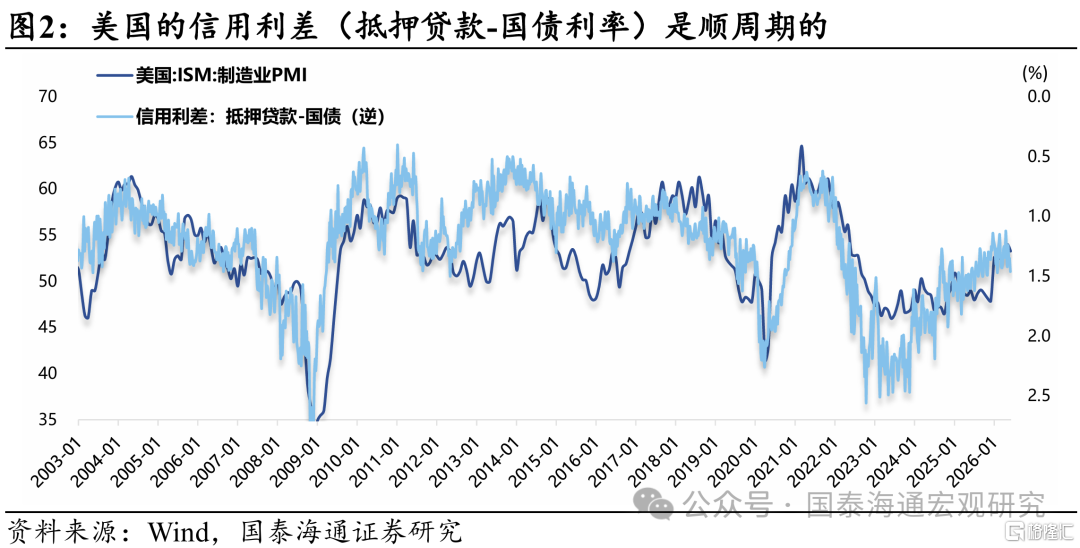

市场比较疑惑的地方在于,为什么年初以来美国地产在美债利率上行的环境下逆势复苏?

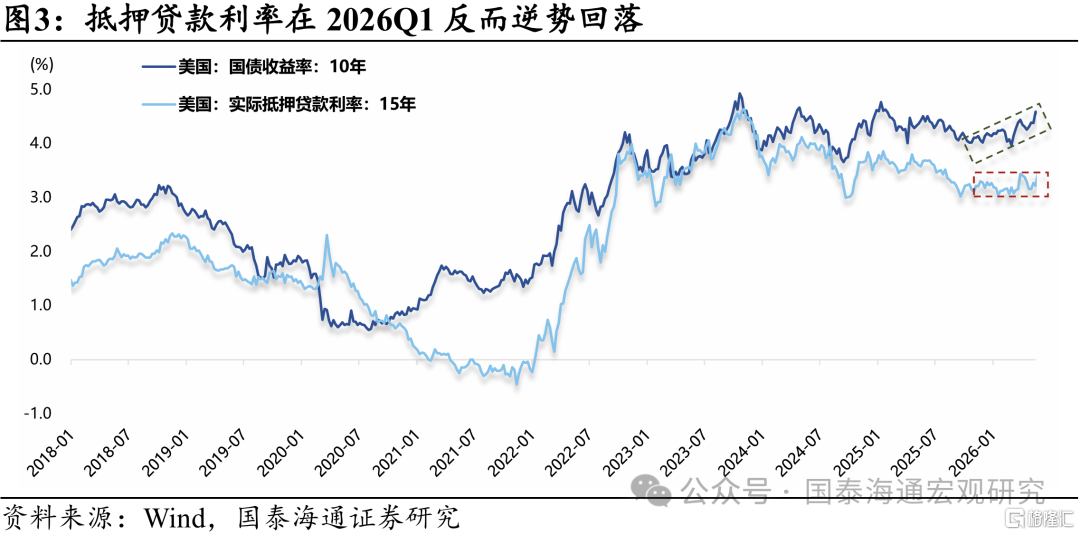

这得提到美国利率的“二次宽松“机制。实际上,美国的信用利差(抵押贷款-国债利率)是顺周期的,当K型上端带动美国经济企稳回升,商业银行更愿意投放信贷,从而需要更低的信用补偿,体现在抵押贷款利率在2026Q1反而逆势回落,呈现“二次宽松”。

换言之,美国地产年初以来的复苏有一点“先富带后富”的味道(详见《美国的“再通胀”之路》(2026.2.12))。

1.3 从“无就业增长”到“有就业复苏”

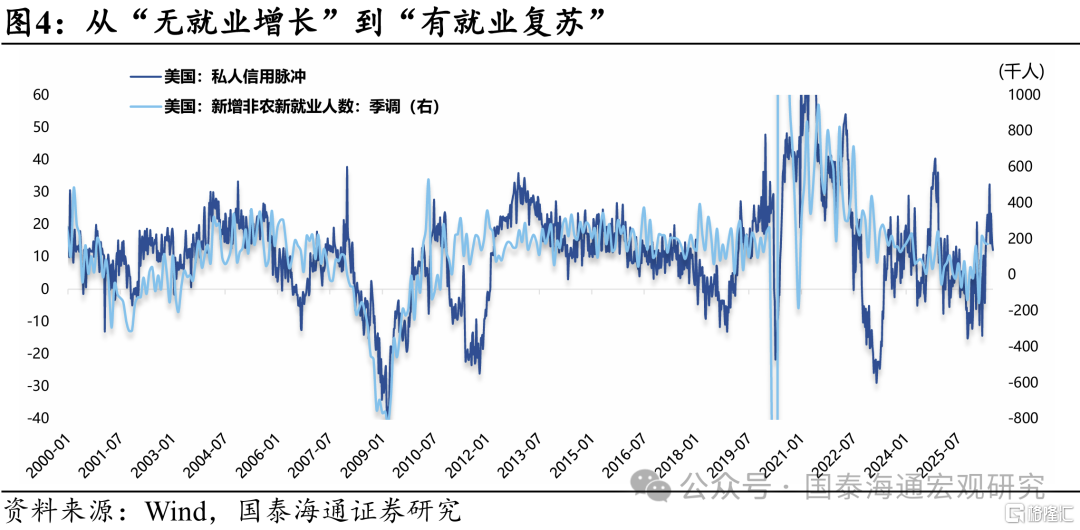

也就是说,美国从2025Q4的“无就业增长”转向2026的“有就业复苏”,本质上不是“K型上端”的AI投资更强了,而是被市场忽略的“K型下端”传统部门的复苏(图4)。而恰恰是这一变化才真正改变了市场对于美联储政策方向的预期。

2

美元的“向上突破“之旅

前期我们提到,美元指数的真正推动力是实际利率,而非通胀预期(详见《美元&油价:为何“脱钩”》(2026.6.16))。而实际利率的底层驱动力是“K型下端”的增长预期,这也是年初以来隐藏在地缘扰动表象背后的真正主线。因此,我们看到,地缘缓和反而成为美元向上突破的催化剂。

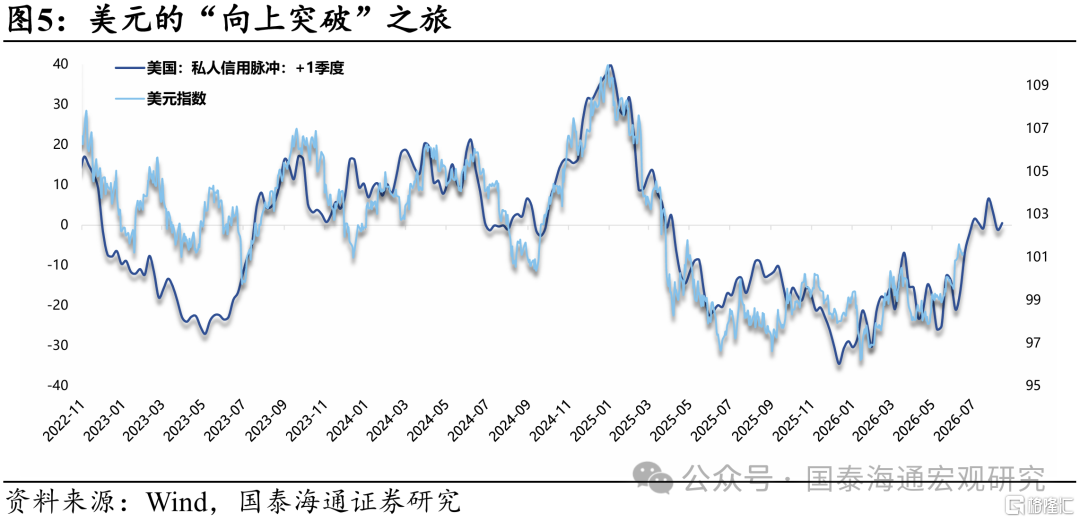

巧合的是,上次美元突破震荡中枢(2024.12)也是源于地产复苏(当时冲到了110,见图5)。而当下,美元的“向上突破”之旅已经启动,关注潜在的新一轮“全球流动性冲击”。

风险提示:非农就业超预期、通胀下行不及预期、美联储鹰派表态

注:本文来自国泰海通证券发布的《美元的“突破”之旅——全球流动性“潮汐”系列六》,报告分析师:韩朝辉、汪浩

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”