热门资讯> 正文

IDC:2025年中国金融AI全栈云市场规模达207.6亿元 同比增长50%

2026-06-26 14:45

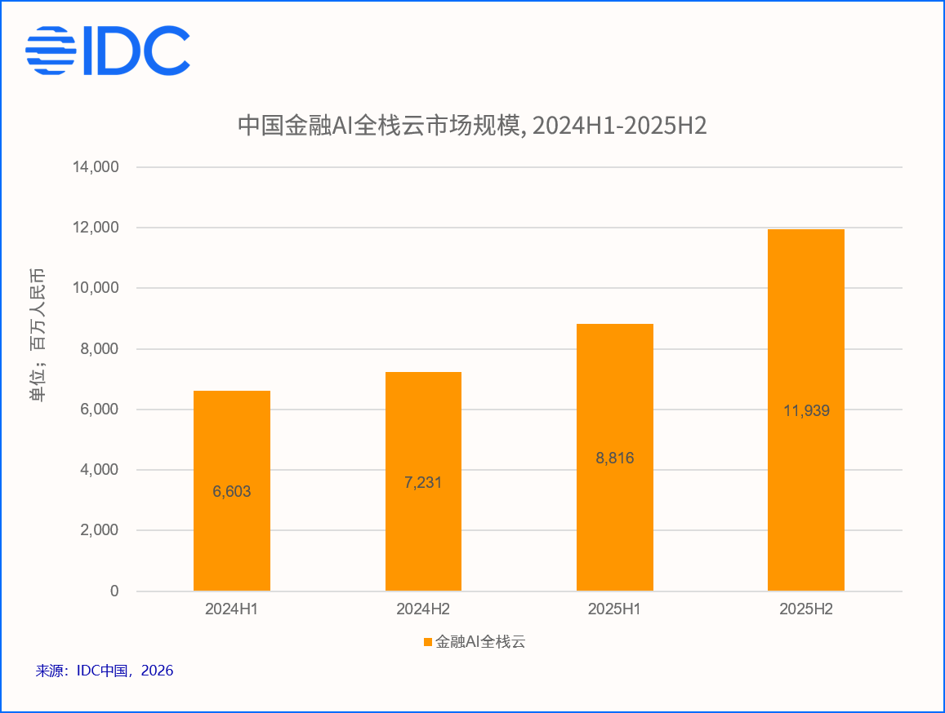

智通财经APP获悉,根据国际数据公司(IDC)最新发布的《中国金融云市场跟踪研究Add-on_AI全栈云》报告,中国金融AI全栈云市场2025全年市场规模207.6亿元,较2024年同比增长50.0%,远超金融云总盘23.9%的同比增速。这个数据对比显示出金融机构对AI相关领域的重视程度不断升级,预算投入持续加码,市场潜力快速兑现。

金融全栈布局下,头部云厂商的五种路径

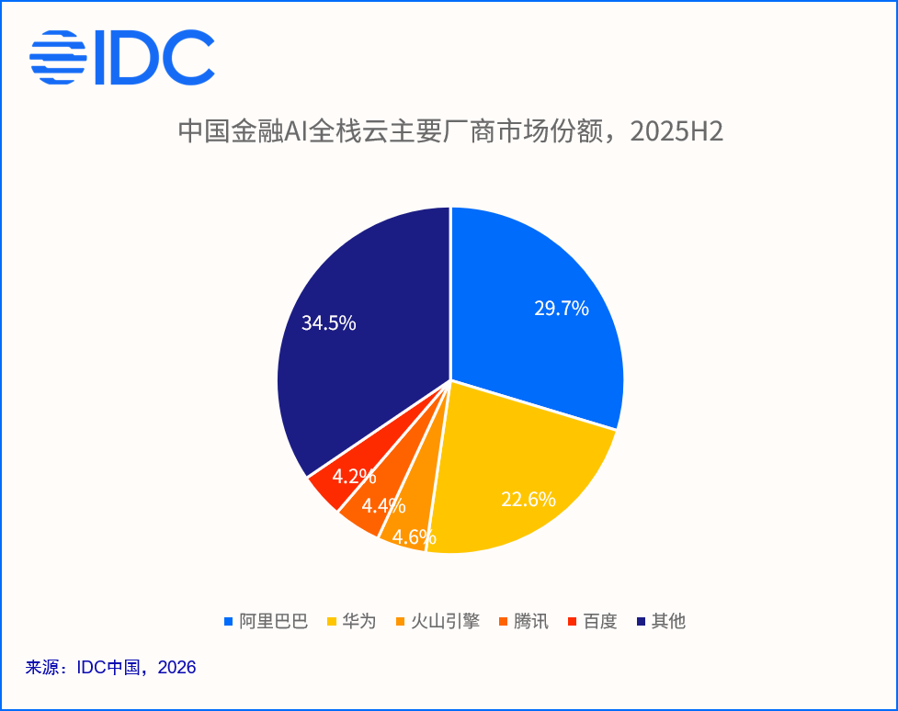

经过几轮市场调整,金融AI全栈云的第一梯队逐渐清晰。五家代表性厂商在算力、平台、模型与应用上的侧重各有不同,拼出一张完整的能力地图。

"公有云算力+私有化交付"双轨并进:代表厂商阿里云

阿里金融云,在公有云一侧依托灵骏智能计算集群,在大规模算力调度与推理优化上持续投入;金融自主私有云一侧,平头哥自研的真武AI芯片已进入规模化部署阶段,并从2025年下半年开始逐步起量。叠加面向金融场景打磨的通义点金行业大模型,以及可落入客户机房的一体机交付形态,阿里云事实上把"芯片—模型—应用"的链路在金融场景里走通了一遍,并将在2026年持续深耕,加速复制。

软硬协同稳扎稳打:代表厂商华为云

华为昇腾系列智算服务器,多年来在国产算力替代的进程中扮演压舱石角色。对金融机构而言,华为的吸引力恰恰在于"软硬一体、自主可控"带来的确定性——在数据不出域、供应链安全成为硬约束的当下,一套经过大规模验证的昇腾底座,往往比单纯的性能参数更有说服力。

AI应用和智能体先行:代表厂商火山引擎

背靠字节跳动内部高并发推理场景的长期锤炼,火山引擎在推理成本控制与资源利用率方面建立了差异化优势,豆包C端的成功也给火山解决方案带来足够的曝光度和品牌效应,豆包大模型与火山方舟平台构成其对外的主要解决方案抓手。在智能营销、智能客服等高频交互场景中,这种"应用先行、智能体多点开花"的策略,更容易让金融客户在数据非敏感领域优先尝到AI红利甜头。

让金融AI“融汇贯通”起来:代表厂商腾讯云

依托在平台层数据库和大数据产品的行业优势,腾讯云从AI通用大模型到上层AI应用,从平台产品到底层异构算力管理,试图把这条链路做成一个连续整体,而非彼此割裂的模块。对于拥有庞大存量系统、又要稳步引入AI能力的金融客户来说,这种平滑过渡、整体交付的能力,本身就是一种稀缺竞争力。

“芯片+平台”组合拳:代表厂商百度智能云

昆仑芯P800已完成规模化验证,2025年以来已交付多个万卡集群,并支撑了文心大模型新版本的训练。配合百舸AI计算平台在异构调度上的能力和千帆平台对金融应用场景的支撑,百度为金融客户从模型基础训练到推理开发上线,铺设了一条相对完整的国产化通道。

五家厂商路径不同,指向的判断却高度一致:在金融这样对"稳健"近乎苛求的行业里,单点能力很难构成壁垒,唯有把算力、平台、模型、应用与合规能力打通,才能真正站稳脚跟。

金融ISV服务商的"喜"与"痛":增量市场背后的挑战

在AI云厂商与金融机构之间,往往活跃着各个子赛道金融ISV服务商的身影。他们既是AI方案的集成者,也是AI应用落地的"最后一公里"。2025年,金融ISV服务商感受到了明显的市场变化,AI市场带来新增营收机会的同时,也带来了全新的机遇和挑战。

一方面,金融AI场景在2025年正式跨过了"项目落地"的门槛,并呈现出明显的量价齐升势头。在传统金融预算大环境整体承压的当下,这样一块实打实的市场增量殊为不易,它意味着新的项目机会、新的合作入口,以及与客户重建深度连接的契机。不过,这份增量需要冷静看待,AI相关收入对整体金融云解决方案营收的直接贡献占比仍然偏小,更多扮演的是"敲门砖"与"引流器"的角色——通过AI项目切入客户、增强黏性,再向定制化开发、平台软件乃至底层基础设施资源的销售导流,而这些方向的受益者往往是云厂商占优。真正的商业价值,可能兑现在AI之外。

另一方面,金融机构对AI方案的选型普遍呈现迷茫状态。用哪家大模型,走开源还是闭源,部署在公有云还是落到本地机房,是否涉及业务系统解耦和微服务改造,数据安全合规如何满足监管要求,未来方案兼容性与可持续性又如何保证——这些问题几乎没有现成经验可以照搬。金融ISV服务商需要陪伴客户共同摸索试错,在反复的POC与调优中消耗大量人力成本。这种"陪跑"固然能加深信任,却也推高了交付成本,挤压了本就不宽裕的利润空间。

IDC市场调研发现,金融ISV AI服务商正从"项目制交付"向"持续运营"转型,从单纯的技术提供者,转变为深度参与客户流程重构的"业务转型伙伴"。金融AI可能对未来ISV服务商竞争格局带来颠覆性变化,金融服务商不仅要懂业务,还要懂AI、养AI、用AI,扛的住长期AI运营的玩家才能在未来竞争中立于不败之地。

IDC洞察:金融AI要以全栈能力和生态协同赢得长期战斗的胜利

对于金融云服务商和云厂商而言,是否全栈式布局已不再是选答题,而是必答题。金融客户要的不是某一颗更快的芯片或某一个更准的模型,而是一套"数据—模型—平台—应用—服务"端到端打通、并能自我迭代和强化的能力体系。在这一点上,自主算力与行业大模型的协同尤为关键,它既回应了自主可控的政策诉求,也构筑起别人难以复制的护城河。与此同时,"合规"应当被前置为产品能力而非事后补丁——数据不出域、决策可追溯、幻觉可约束,在通用市场或许是加分项,在金融市场却是入场券。

随着智能体应用从单点走向全流程,推理调用量将呈指数级放大,按需租赁、弹性扩容与混合部署在未来三到五年内,有望逐步替代传统的重资产采购模式,成为金融AI基础设施建设的新常态。能在保障性能的同时把综合成本压下来的厂商,将在长期竞争中占得先机。

此外,建议金融云厂商加大对金融ISV服务商的支持力度。ISV是云厂商触达金融客户的重要渠道,也是行业Know-How的历史沉淀者,并在AI拓展方面成本承压。云厂商在算力补贴、平台开放、收益合作与人才培养上给予生态伙伴更深层的支持,可加快金融AI整体升级节奏。

金融行业要的,从来不是非此即彼的"创新"或"稳健",而是两者之间的平衡。能否帮客户既迈得开步子、又站得稳脚跟,正是这场金融AI全栈云竞速中,最终拉开差距的地方。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月30日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等9只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动