热门资讯> 正文

14年蛰伏终翻身!SK海力士豪赌HBM吃满AI红利,但万亿市值光环下却藏暗雷?

2026-06-24 16:08

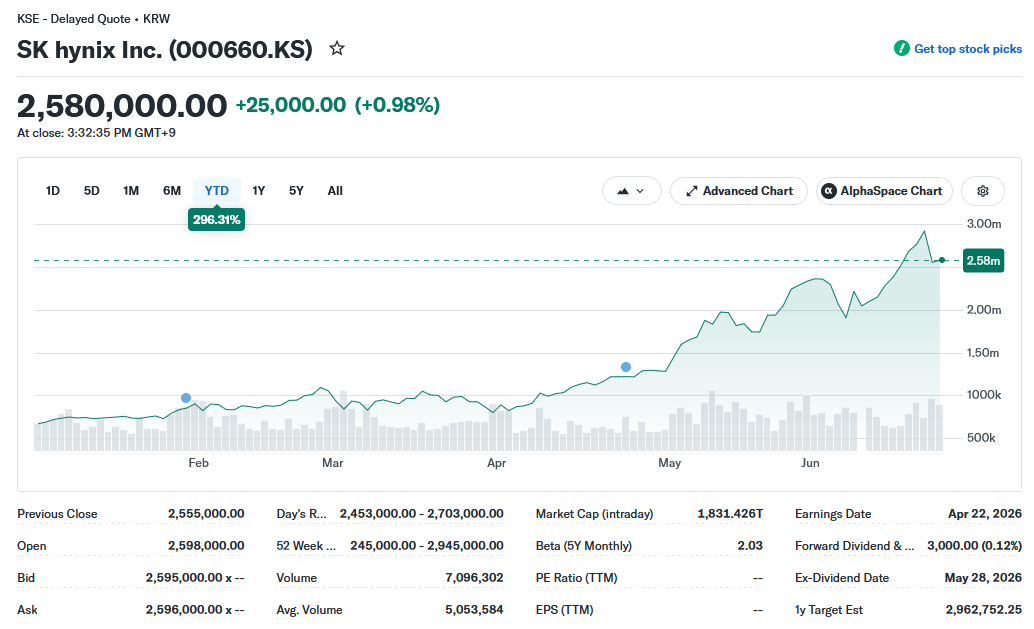

SK海力士周一一度超越三星电子成为韩国市值最高企业,是其14年来一系列押注的最终成果。这些押注曾为公司招来质疑和嘲讽,但最终使其站上全球人工智能(AI)淘金热的舞台中心。SK海力士股价在2025年累计上涨超270%之后,今年迄今再度上涨近300%。自5月以来,SK海力士市值突破1万亿美元,成为继台积电和三星电子之后,亚洲第三家达到这一市值里程碑的企业。

全力押注HBM!SK海力士借AI东风逆袭

海力士半导体成立于1983年,最初的名字为现代电子。在成为SK海力士之前,该公司经历了多次危机和并购。2001年,由于芯片价格暴跌,公司一度濒临破产。随后,以国有银行为首的债权银行团出手救助。此后,债权人曾多次尝试出售所持股份,其中包括2002年向美光科技(MU.US)出售,但这一决定遭到公司董事会否决。

十年后(即2012年),以通信和能源业务闻名的SK集团收购了海力士。而在当时,这笔交易被认为在财务上极不负责任。这笔交易促使评级机构标准普尔给予SK电讯负面展望,理由是半导体行业具有高度周期性,同时需要巨额资本支出。

相比之下,三星当时“家大业大”,估值超过SK海力士的10倍,并且是动态随机存取存储器(DRAM)领域的全球领导者。

SK集团董事长崔泰源在今年1月出版的一本书中解释了自己的想法。崔泰源表示:“当初收购海力士时,我真正想实现的目标,是将其从一家生产标准化存储器产品的企业,转变为一家生产不可或缺产品的主流半导体公司。”

前SK海力士人力资源高管玄善烨表示,公司“挑战者”的身份让员工更加努力。他表示:“我们认为,在标准化DRAM产品领域超越三星几乎是不可能的。”“我们迫切希望改变市场格局。我们需要一次突破。”

为了寻找竞争优势,SK海力士押注于另一种被视为小众产品的存储器——高带宽存储器(HBM)。这种芯片能够高速传输数据,但当时并未被数据中心客户广泛采用。

2014年,SK海力士与AMD(AMD.US)联合推出全球首款HBM产品,但在第二代HBM芯片开发过程中遭遇挫折,并在2010年代后期落后于三星。两位SK海力士前高管表示,这一情况一度促使公司内部讨论是否停止HBM研发。

但最终,SK海力士决定加码投入,重构技术路线并大举投资新增产能。当时负责SK海力士HBM开发工作的申大勇(Shim Dae-yong)表示,他们预计来自英伟达(NVDA.US)的需求将不断增长——而彼时,英伟达主要被视为计算机和电子游戏市场3D图形芯片供应商。

这场豪赌包括向位于利川的封装工厂及其他资产投入8,800亿韩元(约6.4亿美元)。然而起初,这项投资看起来似乎适得其反。2019年,由于来自英伟达和加密货币矿工的需求暴跌,该工厂长期面临产能利用率不足的问题。申大勇表示:“2019年时,这真让人头疼,它看起来已经过时了。”

不过,随着2022年OpenAI推出ChatGPT并引爆AI热潮,情况发生了变化。作为英伟达AI加速器的关键组件,这场AI热潮同时引爆了对HBM的需求,而SK海力士正是英伟达最主要的HBM供应商。申大勇表示:“没有人预料到HBM市场会出现如此爆炸性的增长。但无论是在性能还是产能方面,我们都已经准备好了。”

SK海力士在HBM上的战略帮助该公司比三星更快地走出全球存储器产业的繁荣与衰退周期。2023年,存储市场严重低迷、价格暴跌,导致SK海力士创下7.73万亿韩元年度营业亏损。而到了2024年,该公司创下历史最高营业利润纪录,并于2025年短暂超越三星,成为全球最大的DRAM制造商。

首尔大学工商管理教授申载勇表示:“没有人会想到SK海力士能够超越三星。”“在这个资本密集型行业中,要追赶市场领导者几乎是不可能的,因为这需要巨额投资。HBM正是帮助他们实现逆转的强大驱动力。”

在AI存储芯片需求持续走热之际,韩国SK集团同步加码资本布局与产能扩张。SK海力士已经确认,计划年内发行美国存托凭证(ADR),以此赴美上市。据媒体援引消息人士透露,SK海力士计划于8月在美国发行ADR。此举旨在抓紧市场对AI相关股票的兴趣火热之际,扩大其投资者基础。消息人士此前称,此次ADR发行可能筹集高达140亿美元的资金。另外,崔泰源此前透露,SK海力士计划到2034年将芯片晶圆产能提高到目前的三倍,以满足AI发展带来的旺盛需求。

SK海力士的结构性困局

SK海力士的HBM战略带来了先发技术与产能优势,使其成为AI产业链上享受着需求爆发带来的超额回报的几家公司之一。数据显示,2026年第一季度,SK海力士营收达52.6万亿韩元(约合345亿美元),同比增长198%、环比增长60%;营业利润达37.6万亿韩元,同比激增405%、环比增长96%;营业利润率更是达到72%的历史新高。

然而,这种巨额回报本身也内嵌着更加严苛的持续投入要求及风险。对SK海力士来说,其先发优势和地位的维持要求公司必须以远高于过去行业平均的再投资节奏,在HBM代际演进、先进制程规模扩张、以及客户绑定关系深度上保持高强度投入,才能跟上(甚至也只能是略微领先)AI整体的迭代速度。

SK海力士管理层曾强调,HBM产品就是公司超高利润的主要驱动因素。但HBM所带来的高利润率并不直接等于自由现金流的提升。HBM越赚钱,SK海力士就越需要保持其在HBM方面的领先地位。只要下一代产品路线图被确定,一系列再投资(包括下一代节点/堆叠/封装等)将被迫发生,用以维持HBM带来的高利润。

这与普通DRAM业务特点并不相同。普通DRAM具备普遍的规模效应,其对应的固定资产能够在产品代际周期里摊薄从而盈利。但HBM的定制化属性更强,HBM厂商需要按照芯片设计厂商的要求来适配生产,通用性较弱,而且HBM代际周期更短(1-2年),对应的固定资产摊薄压力更大。这意味着,HBM厂商只能靠高客单价(ASP)和客户深度绑定关系来对冲掉该业务的弱规模效应。

从现阶段的业务情况看,SK海力士的业绩处于高增长态势,其HBM代际仍处于行业领先位置、营业利润率处在高位,2026年的HBM产能已经被英伟达下一代Rubin平台所“包圆”。所以,HBM的弱规模效应的特点还未能在SK海力士的财报中展现,但这种压力确实客观存在,且以一种动态方式在不断累积。

HBM的代际提升需要同步(甚至必须略快)于英伟达等AI芯片和下游大模型厂商的迭代节奏,这意味着SK海力士的HBM必须在英伟达流片之前就提供接近最终状态的工程样品,以供芯片设计、验证和系统整合。此外,HBM 的实际量产爬坡节点也必须略早于GPU的发布,否则就会拖慢整个AI算力迭代的进程。

因此,这必然导致SK海力士固定资产需要持续、大规模地进行再投资和改造,每一代产品的规模效应都会被显著弱化,一旦客单价出现波动、或客户关系发生松动,那么弱规模效应和前期投入的固定资产折旧压力就会显著改变公司的利润结构。

数据显示,2025年SK海力士的资本开支为27.5万亿韩元,占比营收约28.3%。到了2026年,资本开支预计将大幅增加至40万亿韩元以上,将达到营收的35%左右。

其中,超过50%的资金将直接用于设备采购(例如光刻、先进封装TSV等设备),重点投向韩国本土扩建AI存储芯片先进封装厂以及推进龙仁半导体集群和清州M15X晶圆厂,支撑HBM产能爬坡和HBM4准备。这意味着SK海力士经营利润中很大一部分被再投入而非转化为自由现金流或更高分红。

换句话说,为了维持高利润和市场地位,SK海力士就需要高投入来保持技术领先,并且保持一种前置及更高频的巨额资本开支,以满足芯片厂商的竞争需要。一旦需求增速放缓或竞争加剧,巨额前期投入可能形成产能过剩压力或折旧负担,进一步侵蚀后续利润弹性,导致其陷入“赚得越多,越没有钱”的结构性困局。