热门资讯> 正文

一天吃透一条产业链:光纤光缆

2026-06-12 15:48

01 【光纤光缆】产业链全景图

02 【光纤光缆】简介

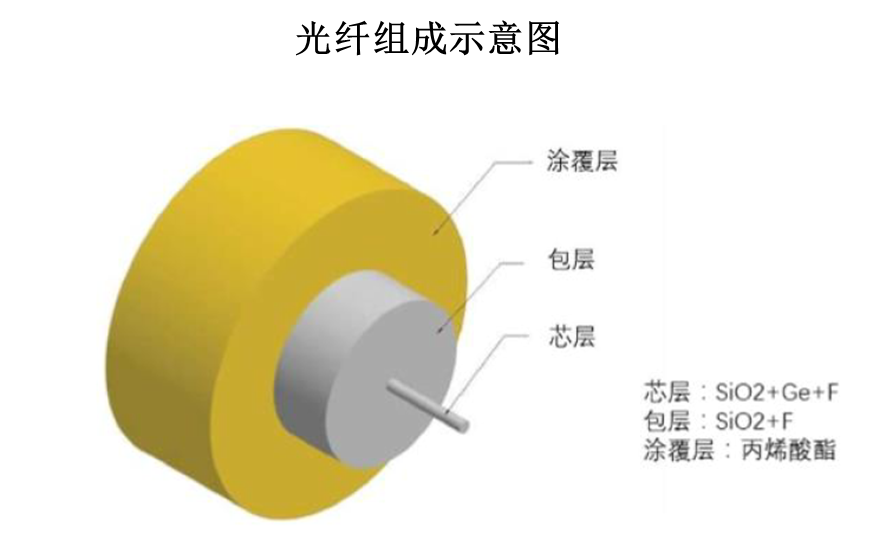

光纤是由玻璃或塑料制成的极细纤维,直径仅几微米到几十微米,比头发丝还细。它的核心功能是传输光信号,利用光的全反射原理,让光在纤维内部沿轴线方向稳定传播,不会轻易从侧面泄露,就像一条封闭的 “光传输隧道”,成为通信中承载网络数据的关键载体。

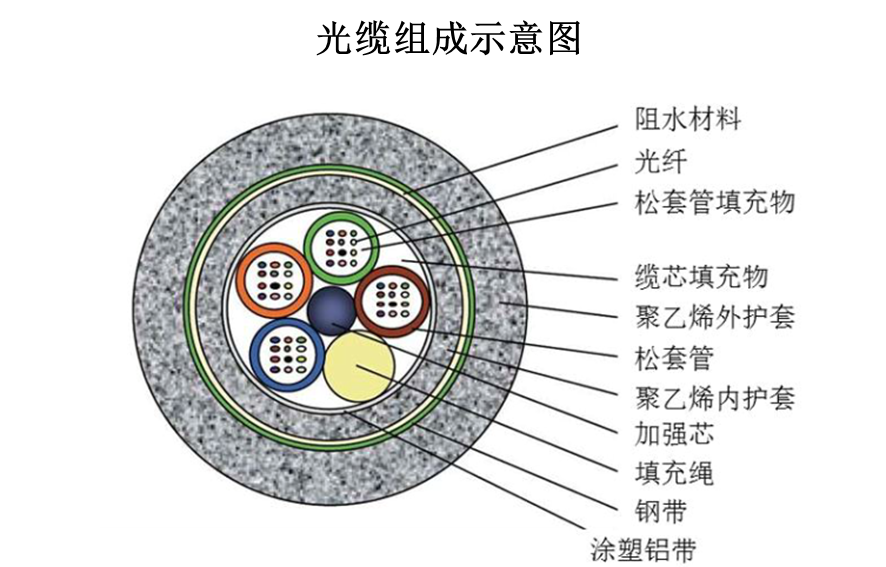

光缆则是对光纤的保护与集成,将一根或多根光纤包裹成具备化学、机械防护特性的结构。光纤脆且易受损,光缆通过多层护套、加强件等设计,实现防水、防压、防腐蚀,适应户外、地下等复杂环境,还能整合多根光纤提升传输容量,是光纤实际应用的成熟形态。

光纤是 “核心的信号传输线”,光缆是 “能实际使用的、带保护的光纤成品”—— 就像电线里的铜丝和外面的电线,光纤是铜丝,光缆是整根电线。

分类情况

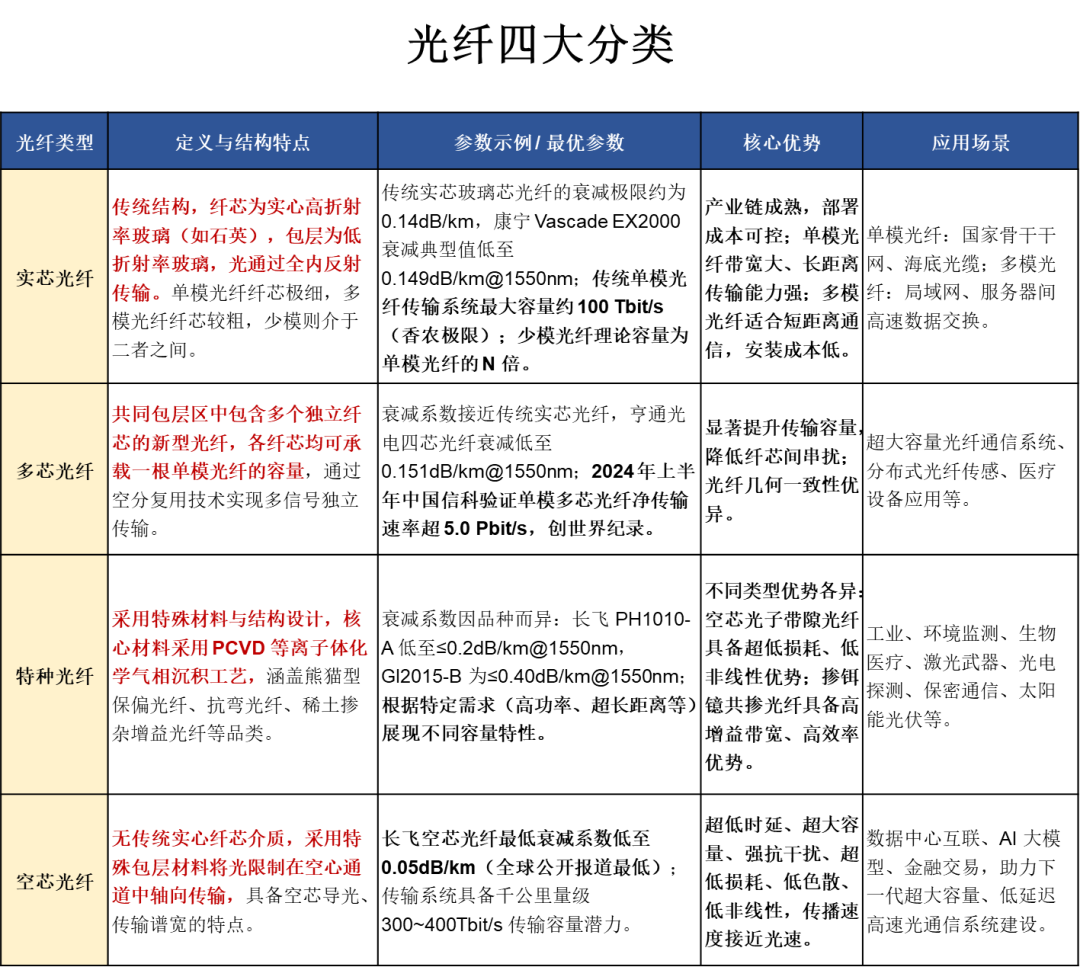

按纤芯结构与功能的不同,光纤可分为实芯、多芯、特种和空芯光纤四类。若将光纤视作传输光信号的 “专用管道”,不同的芯体设计,对应了不同的通道形态与应用场景。

03 上游产业链--原材料

03-1、光纤预制棒(核心)

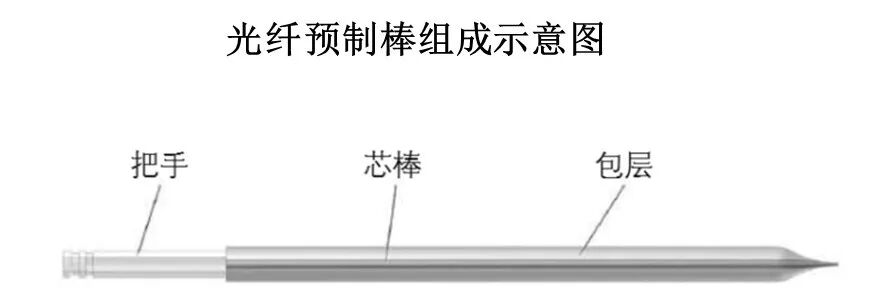

光纤预制棒是光纤光缆产业链上游的核心环节,技术含量高、供应紧俏、利润空间大,是拉制光纤的 “母版坯料”。它是由高折射率棒芯和低折射率包层组成的高纯石英玻璃棒,如同制作面条的面团,单根预制棒可拉制出上千至上万公里的光纤。

其生产依赖高纯二氧化硅、掺杂剂等原料,原材料的纯度直接决定光纤的损耗、带宽与寿命,而高纯二氧化硅、稀有掺杂剂的价格波动,也会显著影响预制棒的制造成本。

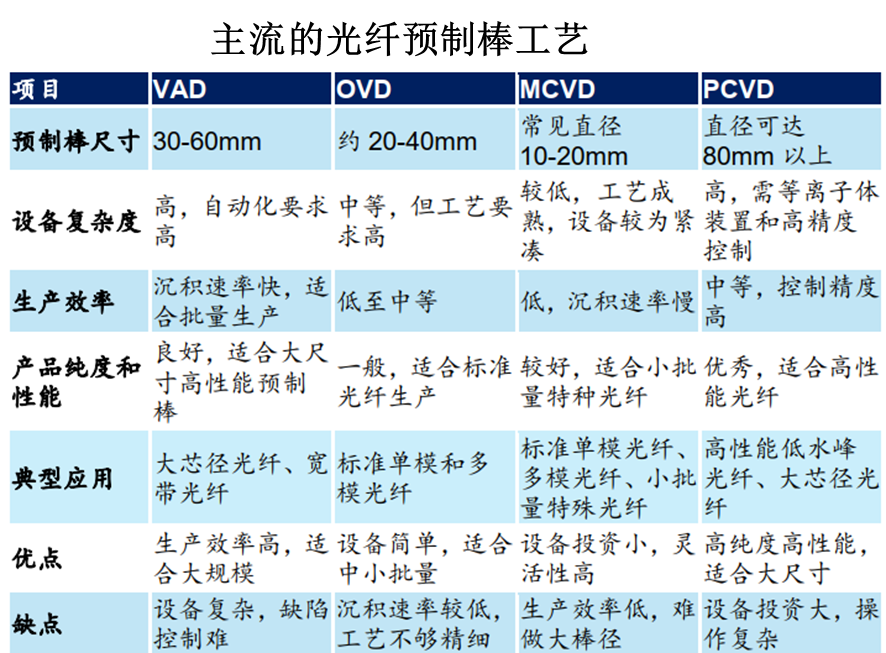

制作工艺

预制棒的主流制造工艺,可理解为给光纤 “烧制玻璃坯” 的不同方法,有如下几种,而包层制造有两种方式:一是大套管法(RIC),将芯棒放入高纯石英套管中加热,让两者融成一体;二是直接用 OVD 工艺在棒芯侧面沉积包层。

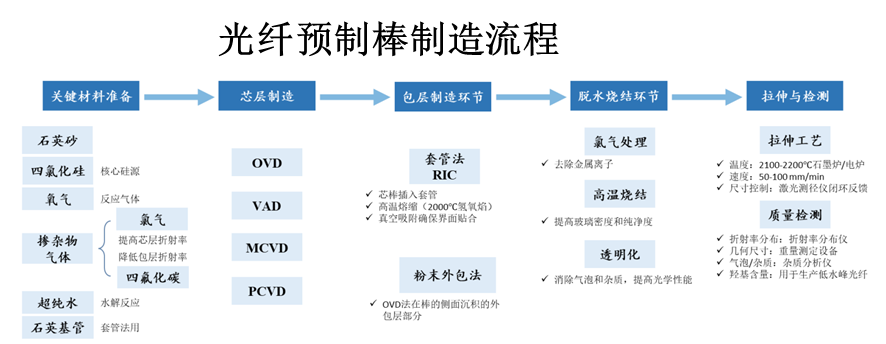

详细拆解来看,预制棒的制造流程如下:

市场规模

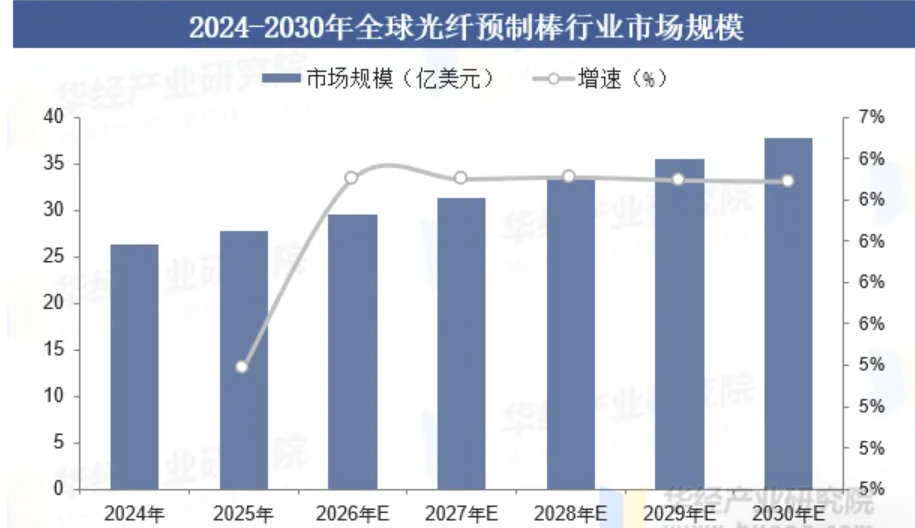

全球光纤预制棒的需求,由 AI 数据中心集群建设、5G 网络深度部署、光纤到户普及及海外数字基建升级共同驱动。

这些场景就像不断扩建的 “数据传输高速公路网”,而光纤预制棒正是铺设这些网络的核心基础材料。2025 年,全球光纤预制棒市场规模约为 27.78 亿美元。

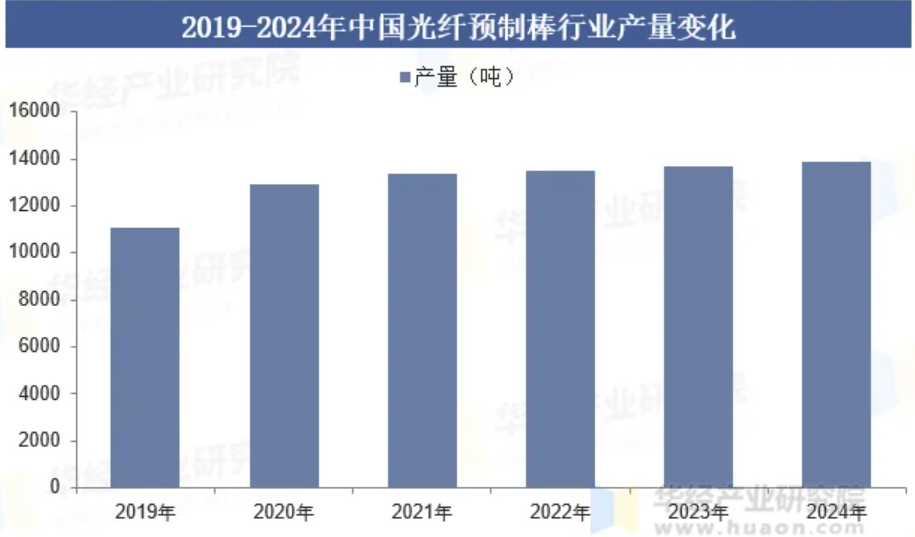

着眼于国内,光纤预制棒市场规模会随着全球通信行业的发展同步扩张。国内市场中,光纤预制棒产量整体呈上涨态势,2024 年行业总产量达到 13864 吨。

竞争格局

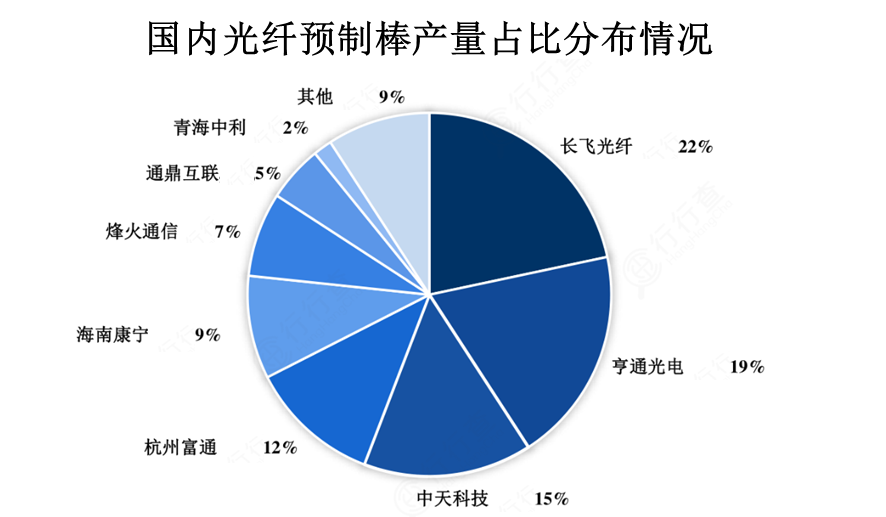

国内光纤预制棒市场呈现高度集中的格局,少数头部企业占据了绝大多数份额。

其中,长飞光纤占比超两成,是行业龙头;亨通光电、中天科技分别以近两成、一成半的份额紧随其后;杭州富通、海南康宁各占约一成,构成第二梯队;烽火通信、通鼎互联、青海中利等企业份额均为个位数,其余厂商合计占比不足一成。

整体来看,前五家企业合计占据超八成市场份额,行业集中度极高。

04 中游产业链--光纤光缆

04-1、行业“量价齐升、价值重构”

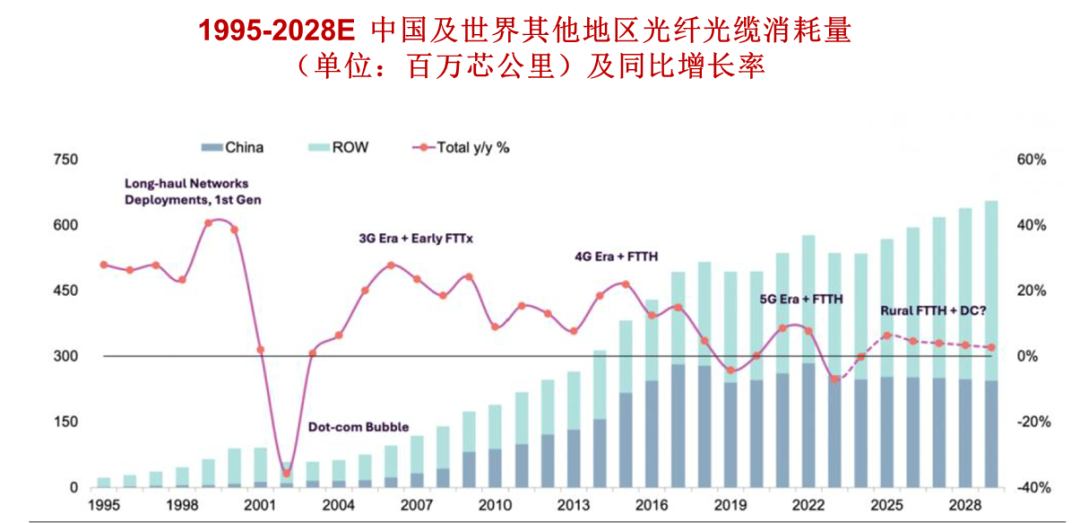

全球光纤光缆行业正进入 “量价齐升、价值重构” 的新周期。过去,行业需求主要由移动通信技术迭代、运营商通信部署主导,就像 “跟着信号塔铺设数据公路”;如今,AI 数据中心的爆发式需求,成了行业新的核心增长引擎。

根据机构预测,2025 年全球光纤光缆市场规模将达 139.2 亿美元,并以 8.51% 的年复合增长率增长至 2030 年的 209.4 亿美元。

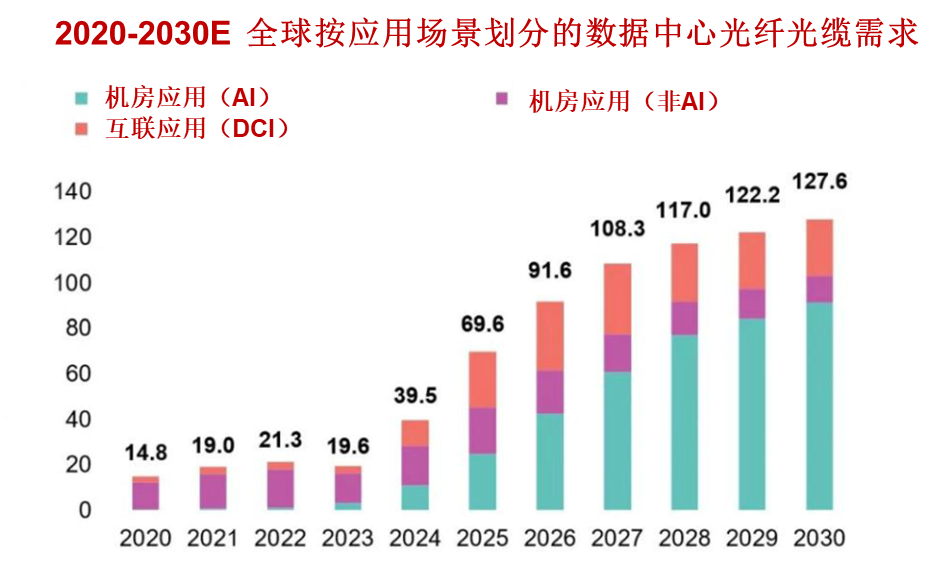

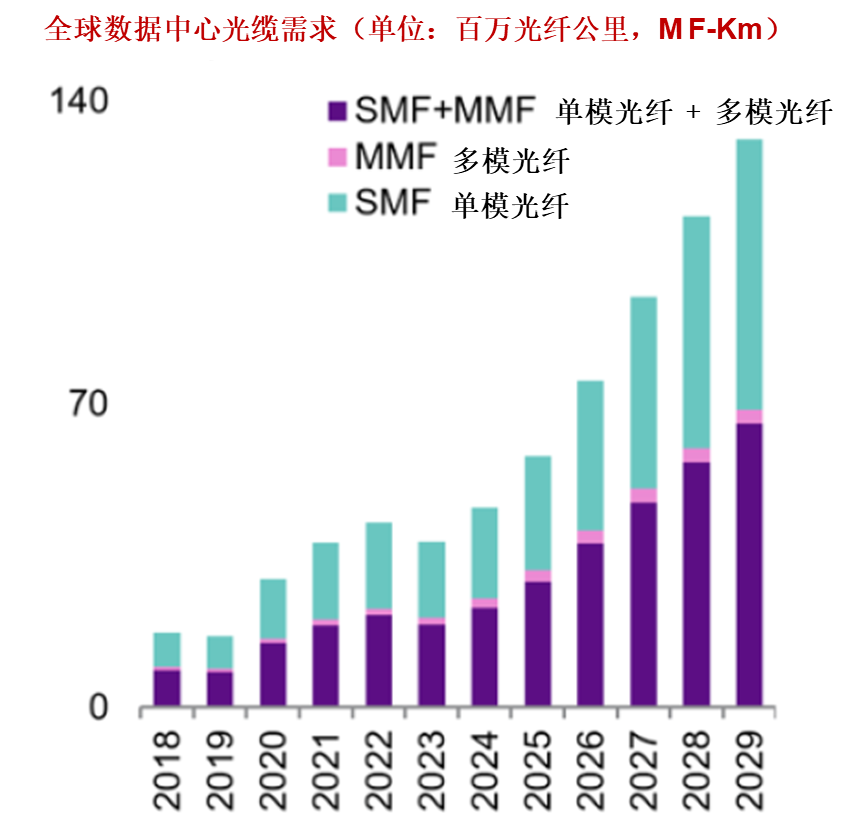

随着数据中心运营商对速率、低延迟、吞吐量和能效的持续优化,数据中心内部链路、数据中心互联(DCI)以及骨干网升级对光缆的需求,正急剧上升,增速远超传统电信领域。

据 CRU 预测,2025 年全球数据中心光纤光缆需求为 69.6 百万芯公里,到 2030 年将增长至 127.6 百万芯公里。

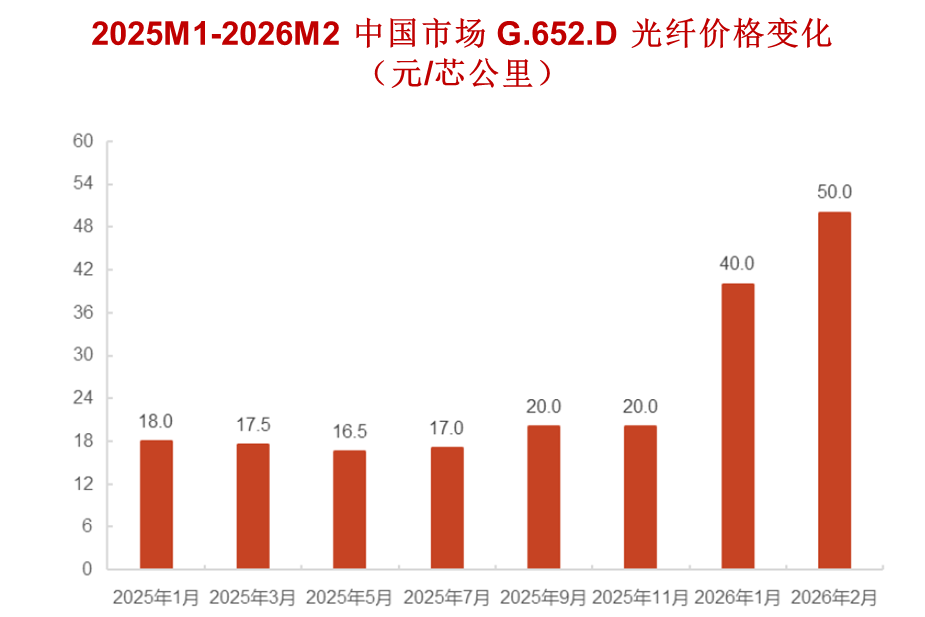

价格端同样迎来超预期上涨:截至 3 月初,主流光纤型号价格大幅跳涨,G.652.D 单模光纤价格从元旦前的 18 元 / 芯公里,涨到了 85-120 元 / 芯公里;G.657.A2 价格则从 35 元 / 芯公里,飙升至 210-230 元 / 芯公里。

04-2、市场需求

当前,AI 数据中心的光纤需求远超传统数据中心,头部云厂商的 AI 竞赛正带动光纤需求大幅增长。

可以将光纤理解为数据中心里的 “数据传输血管”:GPU 集群所需的海量数据与高速连接,让 AI 核心数据中心的光纤用量达到传统 CPU 机架的 36 倍;搭载 72 个 GPU 的节点,光纤用量是传统云交换机的 16 倍。

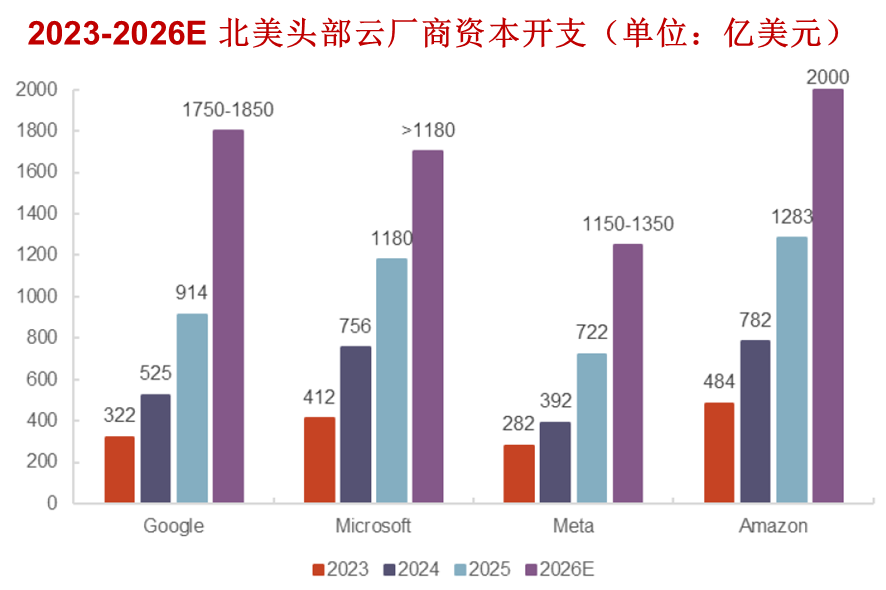

2025 年以来,全球 AI 竞赛进入白热化,北美四大云厂商 2025 年资本开支合计 4099 亿美元,同比增长 67.0%;

按各厂商 2026 年指引,预计 2026 年四大厂商资本开支总额将增至约 6900 亿美元,同比增长 68.3%,维持高增态势。Meta 已于 2026 年 1 月与康宁签订最高达 60 亿美元的数据中心光缆供应协议,直接印证了需求的爆发。

因此,预计 2026 年,全球云厂商将持续加码 AI 基础设施建设,进一步推动 AI 数据中心的光纤需求增长。

04-3、趋势--更高规格

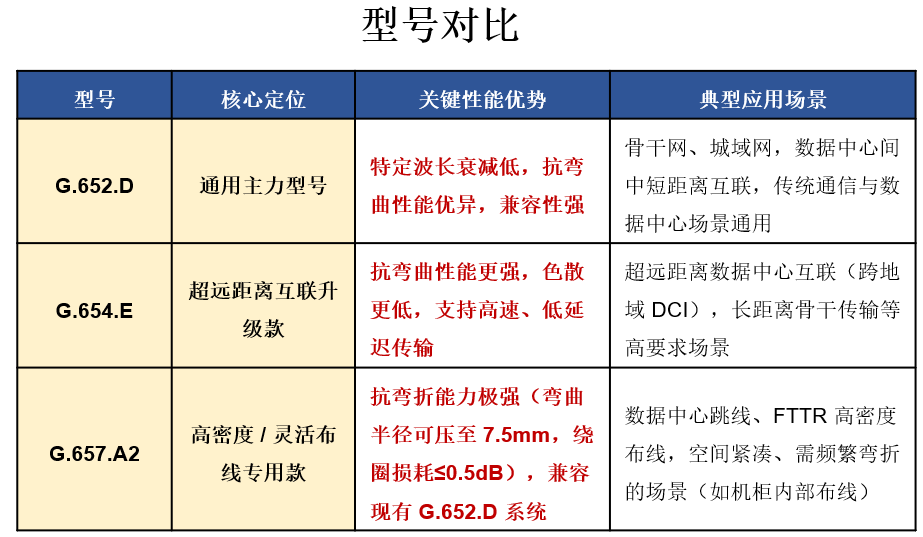

为了跟上 AI 数据中心的需求爆发,不少厂商正在调整产能布局,把光棒这类核心生产资源,优先向更高规格的光纤倾斜,比如 G.657.A2 这类专为数据中心场景设计的型号。

以下是现阶段适配 AI 数据中心需求的光纤种类:

单模光纤

单模光纤的核心优势是信号损耗极低、传输距离远,是数据中心互联的主力,主流采用 G.652、G.654、G.657 三种标准。

多模光纤

多模光纤与单模光纤最大的不同,是核心直径更大,就像宽车道和窄车道的区别,更适合短距离内的高速数据传输,是机柜内部服务器与交换机之间的 “高速连接线”。

AI 数据中心的分布式训练需要数万 GPU 持续协同运算,对低延迟和高带宽要求极高。多模光纤的规格从 OM1 到 OM5 持续迭代,带宽和速率不断提升。

其中 OM5 作为宽带多模光纤,完全兼容 OM4,并支持多波长复用,能在单根光纤上同时传输多个光信号,以此实现总带宽的翻倍,为 AI 集群提供高密度、低成本的升级方案。

空芯光纤

空芯光纤打破了传统光纤的实心结构,相当于把 “实心玻璃管道” 换成了 “空心管道”,让光在空气中传播,在提升容量、降低时延和超长距离低功耗传输上优势明显。

在 AI 智算互联中,它展现出多层次潜力:数据中心内部互联时,超低时延有望让 AI 训练效率提升 10% 以上;城域范围内,它能支持更广覆盖,缓解能源供给限制;广域互联中,低损耗、大带宽的特性可大幅提升传输系统的容量与稳定性。

随着跨区域扩展模式兴起,低时延和高容量成为跨区域 AI 训练的关键,空芯光纤的需求有望被持续催生。

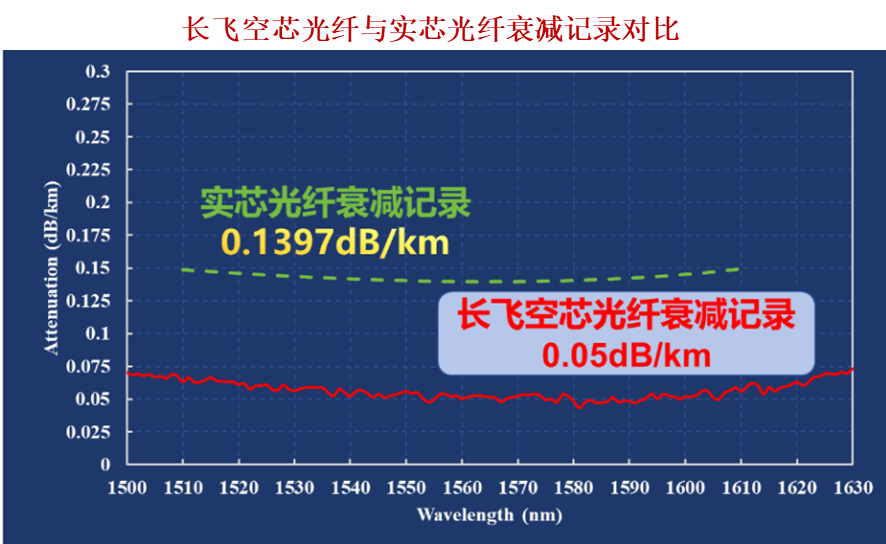

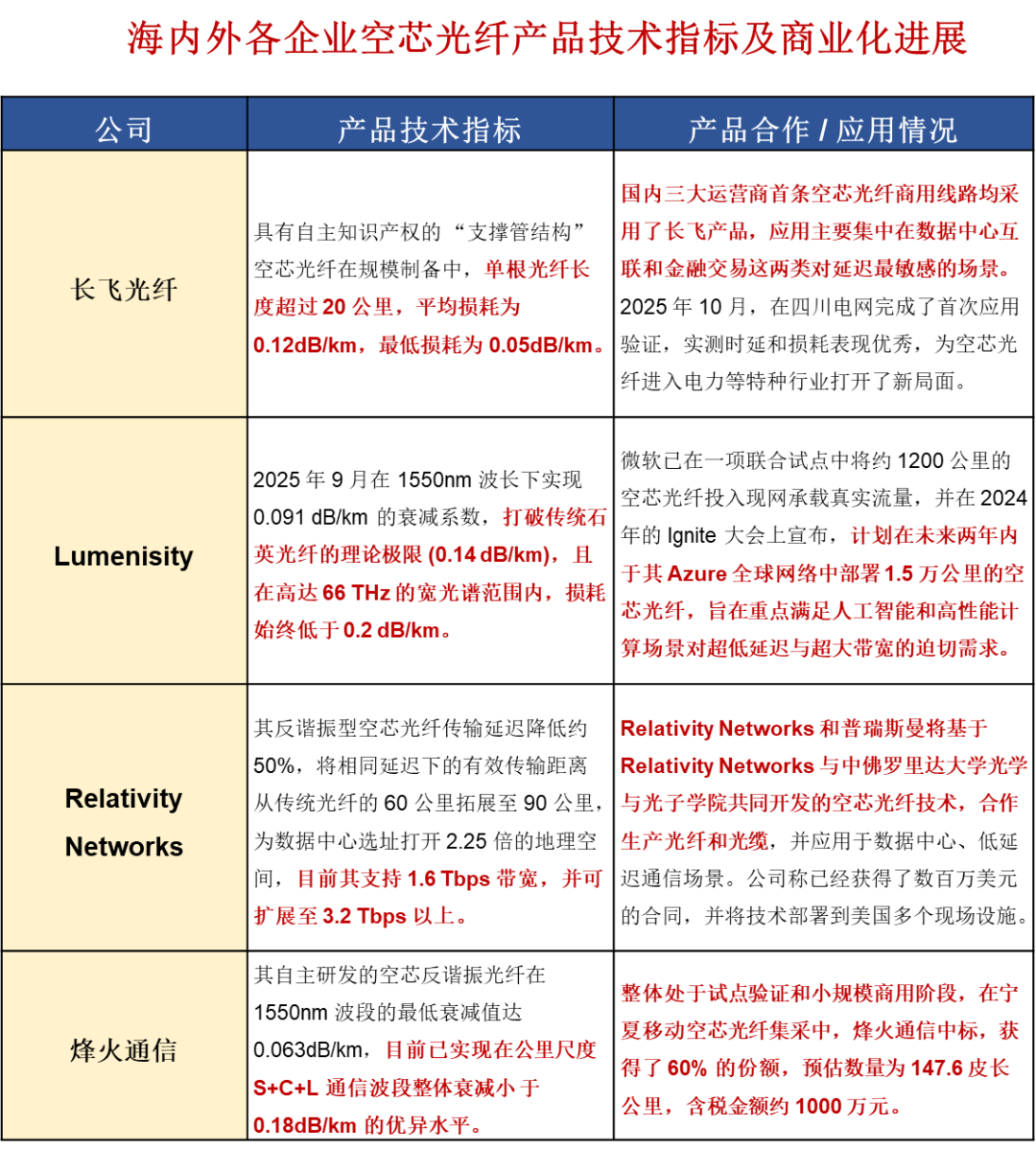

空芯光纤损耗指标的持续突破,海内外厂商加速布局;国内长飞、烽火技术与商业化进展领先,其中长飞单根光纤长度超过 20 公里,最低衰减系数低至 0.05dB/km,并且国内三大运营商首条空芯光纤商用线路均采用了长飞产品;海外 Lumenisity、普瑞斯曼也在推进相关产品落地。

04-4、国内市场

国内光纤光缆市场呈现 “电信需求趋缓,头部集中度更高” 的特征。行业随通信周期波动,从 3G、4G 到 5G,每一代技术升级都像 “铺路” 一样推高需求。但目前用户渗透见顶,数据中心高需求拉动产能结构调整,叠加价格上涨,电信市场增速逐步放缓。

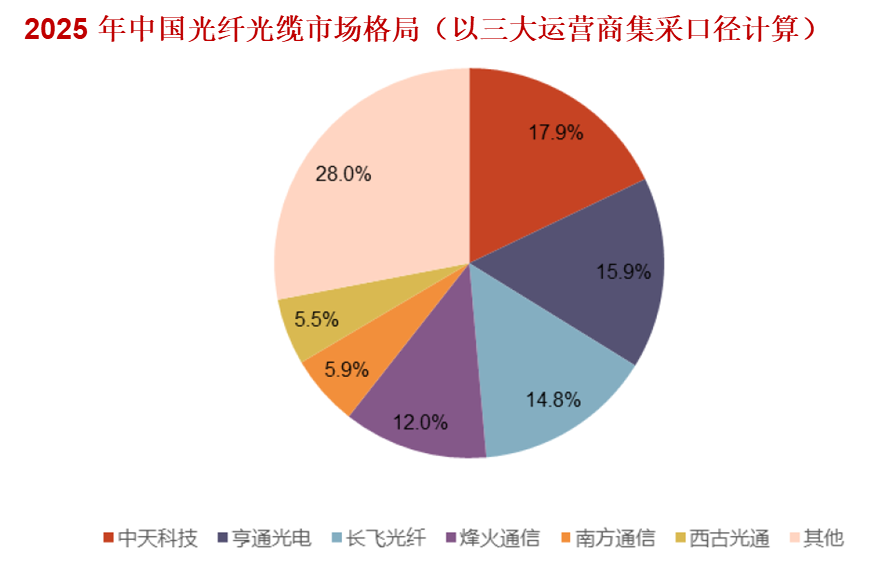

三大运营商集采显示行业集中度极高,前四大厂商合计占比超六成。其中长飞光纤中标项目数量最多,以 14.8% 的份额位列行业第三。

04-5、海外出口

国内电信市场的 “信息高速公路” 已接近饱和,需求增速放缓,而海外市场正成为国内光纤企业的新增长极。

美国市场 2025 年的光纤到户(FTTH)铺设量创下纪录,超 6 成家庭已被覆盖,但仍有大量 “未通车的路段” 待建设;东南亚、非洲、拉美等地区也有网络升级和新建的需求,长飞、烽火等国内企业已提前布局。

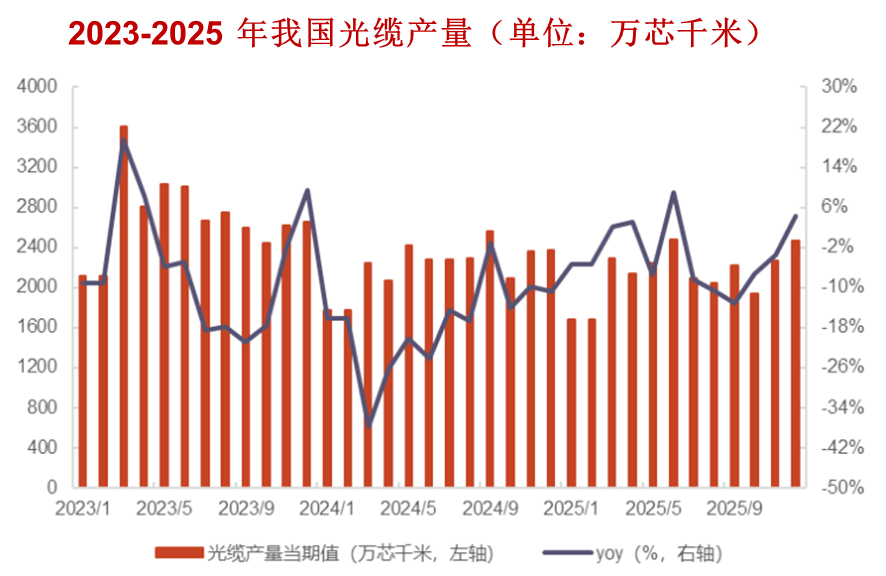

国内光缆产量近年趋稳,但出口量在海外 AI 数据中心和电信需求的推动下持续增长,海外市场正在补上国内需求放缓的缺口。

05 下游产业链--应用

05-1、光通信

随着AI的介入,通信领域正在发生 “光进铜退” 的变化:光纤凭借高带宽、低损耗、抗干扰的特性,成为通信基础设施和数据中心的核心传输介质;而铜缆仅在短距离连接、供电场景中发挥成本优势。

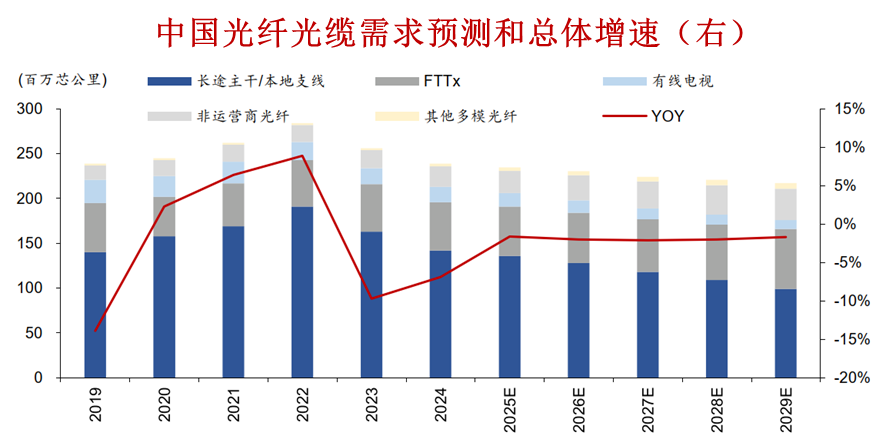

光纤通信的应用场景主要分为五类:长途主干与本地支线(如海缆、城际光缆)、FTTx 光纤到户网络、有线电视、非运营商场景(道路、电力、军队等内部通信),以及政企 / 数据中心内部的多模光纤链路。

根据 CRU 预测,2025 年国内通信用光纤需求约 2.35 亿芯公里,2024-2029 年复合增速为 - 1.9%,整体短期需求趋稳。

05-2、激光

光纤传能就像为激光铺设了一条 “专用高速管道”,光电转化效率高、光束质量好,且环境适应性强、批量使用成本低,能满足高精度、高效率的激光加工与传能需求。

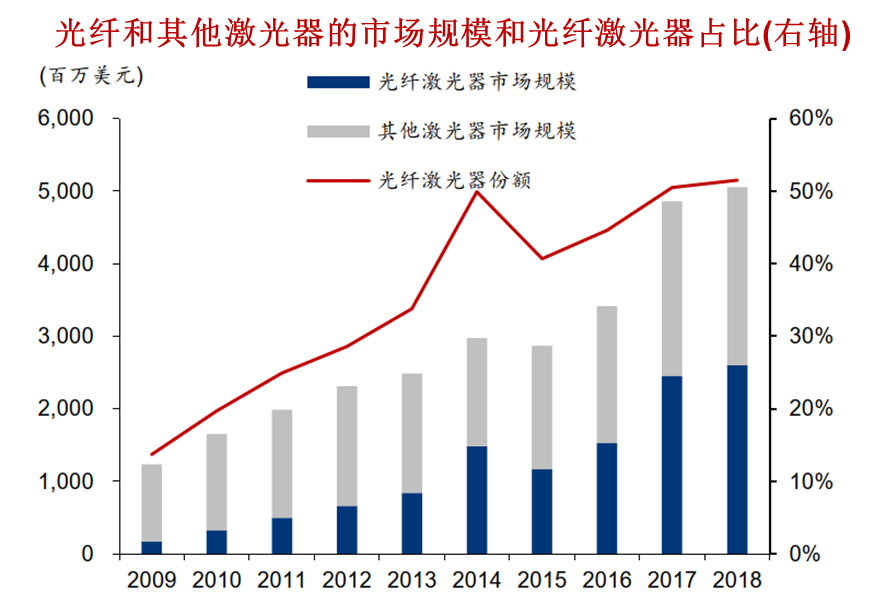

光纤激光器属于固体激光器的一种,可按工作方式、掺杂元素及波段分类,广泛应用于激光加工、医疗器械、环境监测等领域。

随着技术迭代和下游需求增长,其市场规模快速扩张:2009-2018 年,全球光纤激光器市场规模从 1.7 亿美元增长至 26 亿美元,市场份额占比从 13.7% 提升至 51.5%,实现了从细分品类到主流技术的跨越。

文章来源:微信公众号-飞跑的鹿

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动

谷歌一夜蒸发15000亿,只因失去了两个人

SpaceX通过债市募资250亿美元 认购需求显示市场心态谨慎

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴