热门资讯> 正文

中金:智谱、MiniMax纳入恒生科技指数,会否重演泡泡玛特“利好出尽”?

2026-05-26 11:09

港股AI大模型双雄双双走低,MINIMAX-W跌5%,早盘一度大跌10%,智谱报1304元,现涨近2%,盘中一度跌超4%。

2026年5月22日盘后,恒生指数公司公布了其定期的季度指数调整结果(此次审议考察日截至2026年3月31日,一般在考察日期后的8周内公布)。此次调整范围涵盖港股主要旗舰指数如恒生、国企指数和恒生科技指数。此外,直接决定港股通可投资范围的恒生综合指数同样调整。我们综合分析如下。

指数调整:恒指纳入百济神州、极兔速递-W与中国铝业;恒生国企纳入翰森制药与康方生物;恒生科技纳入智谱与Minimax-W

► 成分股变化:百济神州、极兔速递-W以及中国铝业纳入恒生指数;翰森制药与康方生物纳入恒生国企,智谱与Minimax-W纳入恒生科技。

1) 恒生指数:此次调整纳入百济神州(权重1.30%)、极兔速递-W(权重0.30%)以及中国铝业(权重0.24%),调整后成分股数量提升至93只。

2) 恒生国企:此次调整纳入翰森制药与康方生物,纳入权重分别为0.46%与0.76%;舜宇光学科技与海尔智家被剔除,剔除前权重分别为0.41%与0.46%。调整后成分股数量维持50只不变。

3) 恒生科技:此次调整纳入智谱与Minimax-W,纳入权重分别为0.53%与0.36%;金蝶国际与金山软件被剔除,剔除前权重分别为0.70%与0.67%。调整后成分股数量维持50只不变。

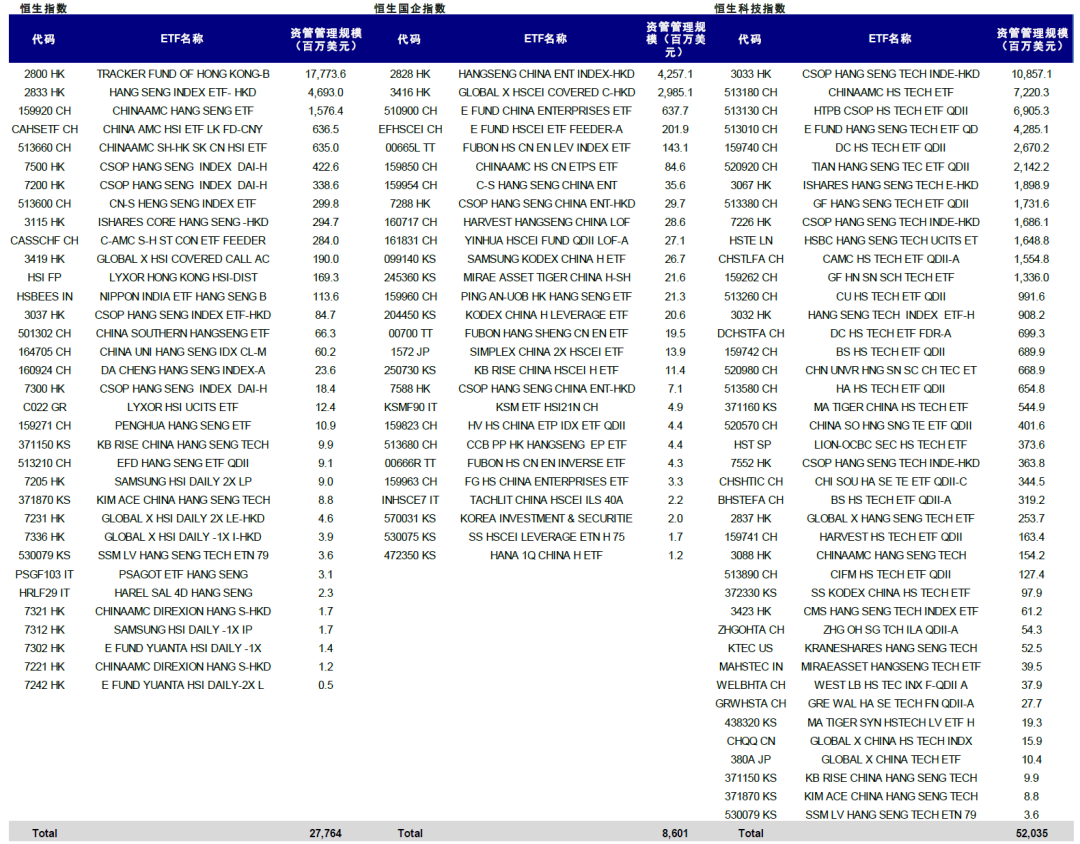

► 资金流向测算:基于Bloomberg汇总,追踪恒生指数ETF资金规模约为277.6亿美元,追踪国企和恒生科技指数的ETF规模分别约为86.0亿美元和520.4亿美元。结合上述成分和权重变化,进一步结合个股过去3个月日均成交额,我们测算被动资金变化可能带来的影响。

智谱、MiniMax-W纳入恒科,会重演去年泡泡玛特纳入恒指的情况吗?

本次恒生科技纳入两家大模型公司智谱与Minimax-W,符合预期也符合恒指公司优化恒生科技指数拥抱“新科技”的方向[1]。不过,市场也普遍担心是否会重现去年泡泡玛特纳入恒生指数后的情形。

► 短期存在资金面的扰动,如限售股解禁与跨境交易渠道监管要求,但因权重低对指数影响有限。具体来看,

1) 限售股份解禁:7月初两家公司都将迎来股份解禁窗口,其中,Minimax-W将于7月9日迎来大规模解禁,解禁股份占港股股本比例较高,约63%,其中财务型投资者持有占比在1/3以上。相比而言,智谱7月8日占比约11.6%。其中持仓占比最高的解禁主体为具有国资背景的基石投资者。

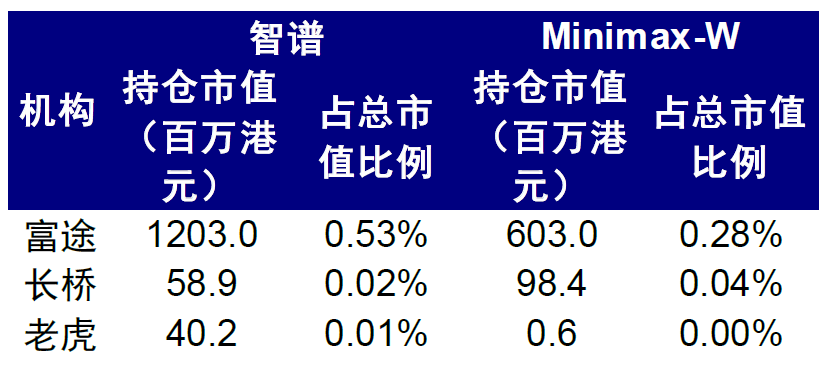

2) 跨境交易监管:本周五中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》。我们梳理了通过这三家券商持有的智谱与Minimax-W的情况,智谱持仓13.0亿港元,结合近一个月智谱的日均成交额14.5亿港元,极端情形下若全部抛售所需交易天数约0.9天。与此同时,这三家券商当前Minimax-W持仓约7.0亿港元,结合其日均12.2亿港元的成交额,所需交易天数约0.6天。

不过,即便短期面临压力,对于恒生科技指数影响也有限,毕竟纳入权重分别仅为0.53%与0.36%。

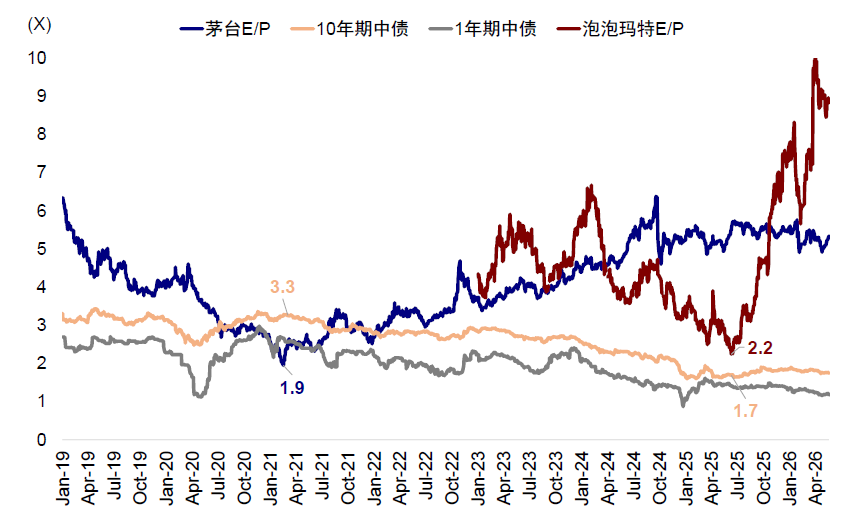

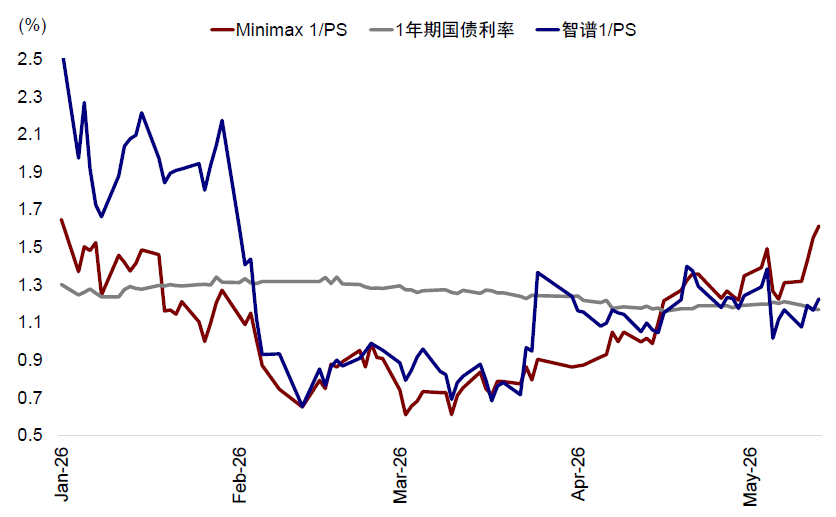

► 中长期走势则取决于产业趋势和基本面。两家AI大模型公司上市后依赖成长预期与AI叙事表现强劲,由于尚未盈利导致无传统市盈率P/E参考,市场更多采用市销率P/S方式判断。回顾泡泡玛特,去年中期凭新消费热度冲高至接近50倍P/E。我们在去年中发布的《2025下半年展望:资金盛与资产荒》中提示,当泡泡玛特盈利收益率(E/P)降至2%,接近10年期国债利率时,估值可能短期计入预期较多。如果粗略的用类似方法,对比当前智谱与Minimax的营收收益率(S/P),与1年期国债利率持平。

但估值毕竟只是短期情绪和透支与否的一个维度,短期从赛道基本面来看,AI大模型仍处于产业发展早期,行业空间广阔,技术迭代、场景渗透与商业落地仍具备充足想象空间。结合我们在《AI行情走到哪一步了?》中的分析,对比本世纪初互联网泡沫情形,当前全球AI需求接近1998-1999年,投资强度与企业投资的能力接近2000年,二级市场接近1997-1998年。往后看,7月中美股二季度业绩可能成为关键节点,若AI仍是市场贯穿全年的核心主线,赛道景气度未发生趋势性变化,那么短期因解禁等因素引发的波动,反而可能为中长期布局创造更好的价格窗口。

港股通标的调整:预计6只符合纳入条件

此次是季度指数调整,因此对半年调整一次的恒生综指而言,只有符合快速纳入机制的股票才考虑纳入。我们根据此次恒生综合指数调整情况、结合港股通纳入的额外要求,预计6只或符合港股通纳入范围。此次进入恒生综合指数的Minimax-W(0100.HK)由于其同股不同权性质,需额外满足上市满6个月及20个交易日的条件,因此不会在本次6月调整中进入港股通。若后续满足市值与成交额要求,有望于8月纳入港股通。

调整后指数特征:医疗保健、资讯科技与工业占比提升,金融与消费占比下滑

► 指数扩容:本次恒指成分股数量增加至93只。根据恒指公司2021年3月发布的咨询结果[4],恒生指数成分股将在2022年中前增加至80只,最终固定在100只,目前仍在朝此目标扩容中。

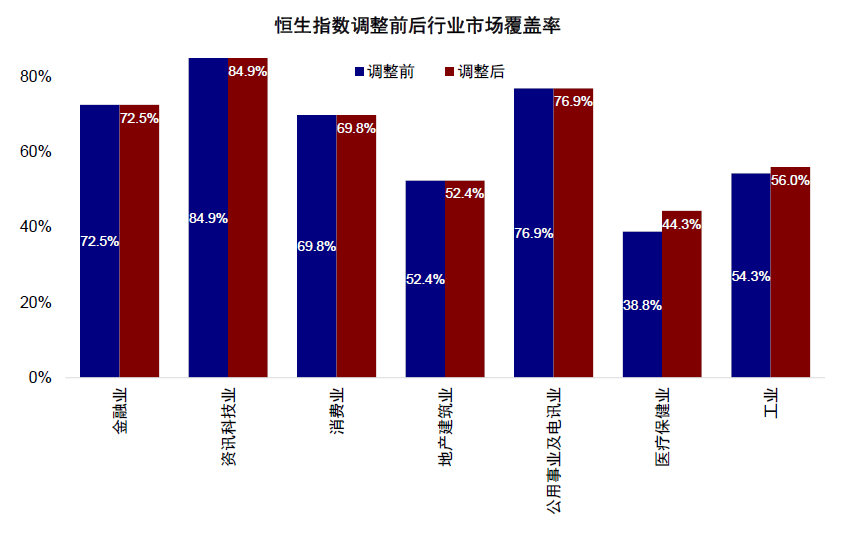

► 行业覆盖度与代表性:工业与医疗保健业市场覆盖度有所提升。参照恒指公司的行业分类(即7个行业分类),此次恒指调整后,对于医疗保健业的覆盖度从38.8%提升至44.3%,对于工业的覆盖度从54.3%提升至56.0%。

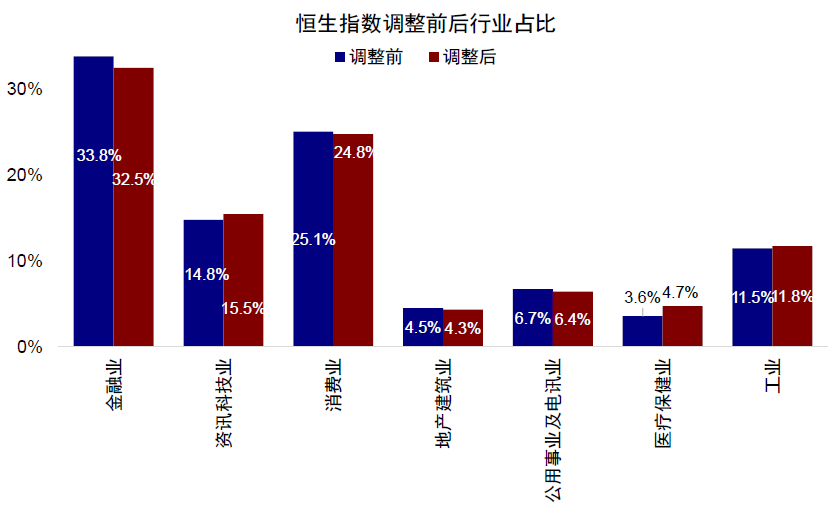

► 行业占比:医疗保健、资讯科技与工业占比有所提升,但金融、消费与公用事业及电讯业等有所下滑。此次调整后,恒指新经济市值占比从当前的47.5%小幅抬升至48.9%。行业层面,医疗保健业、工业以及资讯科技业占比有所提升,分别从当前的3.6%、11.5%和14.8%抬升至4.7%、11.8%与15.5%,不过金融业以及公用事业及电讯业本次占比有所下滑,从当前的33.8%和6.7%下降至32.5%和6.4%。

调整时间表:6月8日正式生效

上述指数调整结果将于6月8日(星期一)正式生效。在此期间,部分主动型资金仍不排除会根据调整公布结果采取一定的套利操作,但被动资金为了最大程度减少追踪误差将选择在生效前一个交易日(即6月5日)调仓。我们预计届时相关股票成交或可能出现远大于平时的“异常放量”,特别是在尾盘。

图表1:此次调整后,恒指对于医疗保健业与工业的覆盖度有所提升

资料来源:Bloomberg,Wind,中金公司研究部

图表2:行业占比中,资讯科技、医疗保健与工业占比抬升,但金融占比有所下滑

资料来源:Bloomberg,Wind,中金公司研究部

图表3:2025年中泡泡玛特E/P一度接近十年期国债利率后明显回调

资料来源:Bloomberg,Wind,中金公司研究部

图表4:若采用类似逻辑计算智谱与Minimax S/P接近一年期国债利率水平

资料来源:Bloomberg,Wind,中金公司研究部

图表5:截至今年底港股解禁规模较大的标的整理

资料来源:Bloomberg,Wind,中金公司研究部

图表6:三家券商当前对于智谱与Minimax的持仓规模

资料来源:Bloomberg,Wind,中金公司研究部

图表7:追踪恒生指数、恒生国企指数和恒生科技指数的ETF基金规模

注:数据截至2026年5月22日

资料来源:Bloomberg,Wind,中金公司研究部

推荐文章

“下一站是物理AI”?黄仁勋“扩圈”加码,这只标的半月飙升近200%!还有哪些公司在悄悄发力?

华盛早报 | 科技股抛售潮再袭!纳指盘中一度跌近3.6%;博通设立AI融资平台,Anthropic成其大客户;英伟达、三星扩大合作至下一代Groq芯片

美股机会日报 | 半导体又爆利好!黄仁勋喊话“买入高通”,美光盘前再涨近5%;贝莱德发声超配美股!坚定看好AI赛道

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐