热门资讯> 正文

光通信:黄仁勋花了两年想通,砸了40亿美元的赛道

2026-05-22 10:11

篇文章的核心不是复述行业基本面——关于光模块的基础逻辑,我们在播客《具身阿尔法》已经探讨过。这一次,我想做的是以投资者的视角,系统性地拆解三个问题:

第一,这个行业正在发生什么结构性变化?中际旭创从2023年初不到200亿市值,到2026年突破万亿,三年40倍的增长背后,究竟是什么在驱动?这种增长还能持续吗?

第二,产业链的价值到底卡在哪里?为什么有些公司吃肉、有些只能喝汤?传统制造大厂跨界入局,会不会让这个行业变成下一个光伏?

第三,CPO(光电共封装)这个最大的变量,将如何重新切分整条产业链的蛋糕?谁会被淘汰,谁能穿越周期?

一、从英伟达的40亿美元说起:光模块行业的新变量

黄仁勋为什么突然"All-in"光学?

2026年3月2日,英伟达同时宣布了两笔战略投资:向Lumentum投资20亿美元,向Coherent投资20亿美元。两笔交易均为非独家的多年期协议,包含数十亿美元的采购承诺和未来产能优先权。

这不是一笔普通的财务投资。这是英伟达在用真金白银告诉市场:光互连已经成为AI算力扩张的瓶颈,而且这个瓶颈比大多数人想象的更紧迫。

回顾过去三年黄仁勋在GTC大会上对光学技术态度的变化,能非常清晰地看到这条逻辑线:

2024年GTC——黄仁勋展示了Oberon机架方案,但他当时对光互连的态度其实是谨慎的。他指出,如果用光学方案连接GPU,仅光收发器就要额外消耗20,000瓦功率,这在当时是不可接受的。

2025年GTC——态度发生了180度转弯。黄仁勋正式发布了Quantum-X和Spectrum-X两款搭载CPO的光交换平台,宣布将硅光引擎直接集成到交换芯片旁边。他在演讲中给出了一笔令人震撼的算术:每颗GPU需要6个可插拔光收发器,每个消耗30瓦。如果要扩展到百万颗GPU的集群,仅光收发器的功耗就高达1.8亿瓦(180MW)。他的原话是:"Energy is our most important commodity。"

2026年GTC——黄仁勋进一步公布了路线图:2028年将推出NVLink 8 CPO,把硅光技术从scale-out的交换层推进到scale-up的GPU互连层。这意味着未来GPU之间将直接用光通信,而不再依赖铜线。同一时间,他宣布了对Lumentum和Coherent的40亿美元投资。

从"光学太费电"到"光学是唯一出路",黄仁勋用了不到两年时间。这个转变的速度,本身就说明了问题的紧迫性。

中际旭创:一家公司的成长轨迹,折射整个行业的爆发力

在继续深入产业链之前,我们先用一家公司的财务数据来感受这个行业的增长烈度。

中际旭创(300308.SZ),A股光模块龙头。2023年2月,它的股价约21元,市值不到200亿。2026年4月,它的单季营收达到195亿元,单季净利润57亿元——超过了2024年全年的利润总额。市值一度突破1万亿,位列全部A股第11位,超过了中国平安。

三年时间,市值从不足200亿到突破万亿,涨幅超过40倍。

这种级别的增长在A股历史上是极其罕见的。它的驱动力也不复杂——AI数据中心对高速光模块的爆发式需求。当北美云大厂每年砸下数百亿美元建设AI基础设施,数以万计的英伟达GPU需要通过800G、1.6T的高速光模块互联互通时,能稳定大规模交付这些光模块的厂商,自然成了最直接的受益者。

但问题在于:这种增长的可持续性取决于什么?光模块公司的护城河在哪里?CPO时代到来后,它还能继续吃肉吗?

要回答这些问题,我们需要回到产业链的底层逻辑。

二、光模块的本质:一台"光电翻译机"的精密工程

为什么光模块是算力系统的咽喉?

用最简单的话说:GPU和CPU靠电信号工作,但电信号跑不了太远。要让数据在服务器之间、机柜之间、甚至数据中心之间高速流动,就必须把电信号转成光信号,通过光纤传输。光模块干的就是这个"翻译"工作——在电信号和光信号之间做高速转换。

过去,光模块的主要买家是电信运营商。人刷视频、打电话,100G以下的速率完全够用。但AI数据中心的逻辑截然不同:万卡集群里疯狂交换数据的不再是人,而是成千上万张GPU。100G的"管道"承载不了这种数据洪流,必须强制升级到400G、800G甚至1.6T。

这就是行业爆发的根本原因:AI算力的扩张对高速光模块形成了刚性需求,而"高速"这两个字,把制造门槛抬到了一个全新的层次。

拆开一块光模块看看

一块光模块虽然只有U盘大小,内部却是一个精密的系统工程。简单来说分两个区域:

电信号区——核心是DSP(数字信号处理)芯片,负责通过算法补偿和修复经过传输后失真的信号,保证数据的可靠传输。

光信号区——包含三类核心组件:发射端的激光器芯片(TOSA),负责把电信号"翻译"成光信号;接收端的探测器芯片(ROSA),负责反向"翻译";以及各种微型透镜、隔离器、波分复用器等无源器件,它们不通电,纯粹靠物理光学原理引导光束。

这些组件的精密程度达到了微米甚至纳米级。把光纤的纤芯和激光器的发光点对准,相当于在头发丝上雕花。这不是砸钱买设备就能搞定的——它需要的是多年积累的工艺"手感"。

三、谁在吃肉,谁只能喝汤?——厂商分化的真正原因

产业链的极致分工

光模块行业的上下游分工非常清晰:有专门做光学元件的,有专门设计DSP芯片的(主要是博通和Marvell),有专门做光芯片的,还有做各种封装的。在这种分工下,光模块厂商本身的角色更接近"系统集成商"——采购各种元器件,组装成完整的模块,卖给云厂商。

在低速电信市场,这确实就是一个门槛不高的组装活。但到了400G、800G的高速时代,"组装"这个词完全不足以描述这项工作的复杂度。

封装能力:看不见的技术壁垒

业内把光模块的制造分为两个层次:

一级封装——把极其脆弱的裸光芯片和微型透镜等无源器件,精准组装成光收发组件或光引擎。这是微米级的光学对准工作,需要昂贵的自动化设备和深厚的材料工艺积累。绝大多数厂商做不到高良率的大规模量产。国内做一级封装的标杆是天孚通信——虽然它的营收规模与中际旭创差距不小,但资本市场将它与中际旭创、新易盛并列为光通信第一梯队"易中天",原因正在于此。

二级封装——把采购来的光组件和DSP芯片塞进一个U盘大小的金属壳里。听起来简单,但在800G时代,你要把发热量巨大的DSP和极度怕热的激光器放在一起,同时解决高频信号干扰和极限散热问题。中际旭创和新易盛正是最早攻克了这些工程难题,才拿到了北美云大厂的测试入场券。

系统级交付能力:真正的护城河

但封装能力只是入场券。真正把中际旭创推上全球第一位置的,是系统级交付能力。

在800G、1.6T时代,光模块变成了高度定制化的设备。每一家云大厂的AI数据中心架构不同、液冷方案不同、搭配的GPU和交换芯片也不同,光模块的DSP固件算法、功耗曲线都需要深度定制。这种联调不是造出成品后再去做的——中际旭创的研发团队在北美科技巨头发布新一代芯片之前,就已经跟着路线图在同一个实验室里做底层开发了。

更关键的是大规模交付能力:中标后一个月就要量产数十万只,在机房极端环境下良品率保持在99%以上。一旦交不上货导致AI机房建设延期,云大厂的损失以千万美元计。

这种深度的客户绑定和大规模交付能力,就是二三线厂商几乎不可能在短期内追赶的壁垒。

四、传统大厂入局,光模块会变成下一个光伏吗?

这是资本市场最关心的问题之一。立讯精密这样的制造业巨头宣布入局光模块,会不会像当年的锂电和光伏那样引发产能过剩?

我的判断是:在高端市场大概率不会,至少在可预见的时间窗口内不会。

原因很简单——光模块行业的产能瓶颈不在下游的组装产线,而是被死死卡在上游的"卖水人"手里。

上游的寡头垄断

在高速光模块的硬件成本中,光电芯片占据了50%以上。电芯片端,高端DSP基本被博通和Marvell两家垄断。光芯片端,同样是高度集中的格局。

目前800G光模块内部的发射组件,需要并排塞入4到8颗高速激光器芯片。这些高端芯片(主要是100G/200G的EML和大功率CW光源)的制造,被最底层的材料学死死卡住了脖子——高端激光器依赖的磷化铟衬底材料,晶体生长和加工良率极难控制,真正是"玄学+老工程师手艺活"的结合。

全球范围内,高端光芯片的产能和定价权长期握在住友、Lumentum、Coherent、博通等海外寡头手中。英伟达那笔40亿美元的投资,本质上就是在提前锁定这些稀缺产能。

国内高端光芯片的突破者

国内能够突破高端光芯片研发并实现稳定量产的企业,目前屈指可数。

从投资角度看,判断一家光芯片公司是"纯概念"还是"真有东西",最核心的标准就是:它最先进的产品有没有被头部客户大批量采购?有没有真金白银地兑现到财报上?

所以,跨界大厂入局顶多只能让低速市场更卷,但在800G、1.6T的高端战场,只要上游核心芯片和调制器的产能壁垒还在,产能过剩就不太可能发生。当然,如果北美云大厂集体大幅缩减AI资本开支,那就是另一个维度的系统性风险了。

五、硅光革命:用造CPU的方式造光芯片

Intel点燃的那把火

既然传统磷化铟路线这么依赖"手艺活",产能又受限于材料学瓶颈,那有没有办法用工业化的方式来"降维打击"?

答案就是硅光(Silicon Photonics)——用造CPU的方式去造光芯片。

这条路线最早是Intel在2000年代末开辟的。当时的Intel面临一个现实问题:它的CPU算力很强,但服务器之间的数据传输还在靠铜线。铜线的物理极限很残酷——传输距离超过两三米,功耗和信号衰减就会急剧恶化。Intel的解题思路很直接:既然最擅长硅基CMOS工艺,那就直接用硅来做光芯片。

于是,原本需要在微米级空间里精密手工拼装的透镜、调制器、隔离器等光学组件,被"印刷"到了硅晶圆上,变成可以批量复制的标准化半导体工艺。Intel甚至亲自下场做了光模块,在2022年前一直稳居全球前十(后来将这块业务出售给了捷普)。

云大厂为什么是硅光最坚定的推手?

Intel虽然退出了光模块组装,但它点燃的这把火在800G、1.6T时代被北美云大厂推向了高潮。云大厂力推硅光的动机非常现实:

一方面是要摆脱传统磷化铟光芯片厂的产能约束——不能让整个AI基建计划被几家材料厂卡住。

另一方面是成本驱动——硅光方案一旦在台积电这种顶级代工厂跑通良率,规模化生产的边际成本将大幅降低。面对每年数百亿美元的AI基建支出,降本的动机极其强烈。

与此同时,芯片巨头也在加速布局。Marvell推出了集成自家DSP的"DSP+硅光"光电引擎方案;博通同样在推进类似的集成化策略。英伟达的终极目标更为激进——用硅光直接连接它家的GPU和交换芯片。

硅光时代的利益格局重塑

硅光的崛起让整个产业链的协作方式发生了质变。以一块1.6T硅光模块的诞生过程为例:

芯片巨头(Marvell/博通)不仅提供DSP芯片,还直接拿出硅光芯片的设计方案 → 设计方案被送到台积电、格芯等代工厂,用先进CMOS工艺批量印刷出光子裸芯片 → 但硅光芯片本身不发光,仍然需要Lumentum等厂商提供CW外置光源 → 天孚通信等一级封装厂把光源精准耦合到硅光芯片上,输出硅光引擎 → 中际旭创等模块厂完成二级封装和系统级交付。

在这个新格局里,价值链明显向芯片设计巨头和晶圆代工厂倾斜。但有趣的是,中国头部厂商并没有被淘汰——中际旭创和新易盛的硅光模块出货占比已超过50%,天孚通信也稳稳吃到了硅光引擎一级封装的红利。

为什么芯片巨头不干脆自己把封装和组装全做了?两个原因:第一,芯片巨头毛利率在60%以上,光模块组装长期只有30%左右,亲自下场会拖累财务表现;第二,大规模的系统调优和海量交付,本质上是一项劳动密集型的重资产投入,中国厂商在这方面的效率和成本优势是碾压级的。·

六、CPO:最大的变量,也是终极的利益重新分配

为什么CPO不可避免?——从一道算术题说起

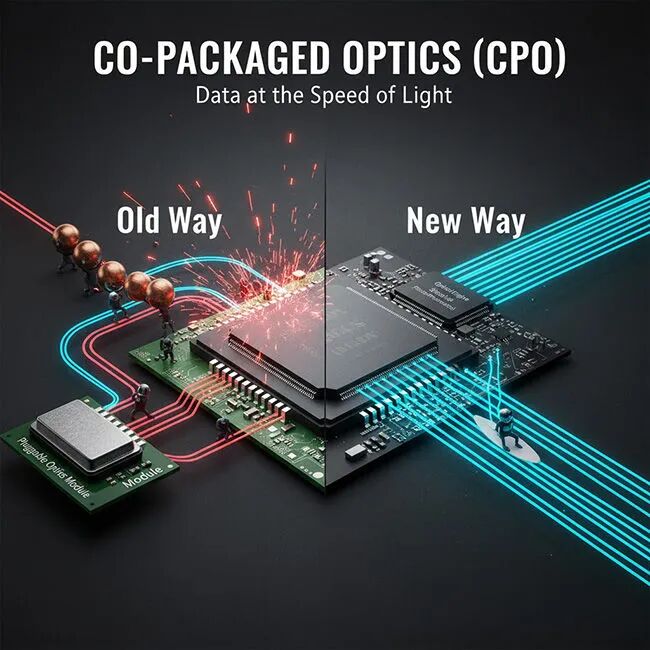

前面讲的所有内容——无论是传统磷化铟模块还是硅光模块——都有一个共同前提:光模块是"插"在交换机前面板上的独立设备。交换芯片和光模块之间,隔着十几厘米甚至几十厘米的PCB铜线。

在12.8T、25.6T带宽的时代,这点距离不算什么。但当交换机总带宽飙升到51.2T甚至102.4T时,物理定律开始无情地惩罚这种架构:高频电信号在铜线上跑十几厘米,损耗大得惊人。交换芯片必须疯狂加大驱动功率,结果就是"运送电信号的功耗甚至超过了芯片本身做计算和交换的功耗"。

黄仁勋在GTC 2025的演讲中把这笔账算得非常直白:每颗GPU需要6个可插拔光收发器,每个收发器消耗约16-17瓦(800G DR4规格),其中大部分功耗来自DSP数字信号处理。如果要建一个40万颗GPU的数据中心,仅光收发器就要吃掉大约72兆瓦的电力。而如果扩展到百万GPU的集群,这个数字将飙升到约180兆瓦——这已经相当于一座小型发电厂的输出了。

CPO的解法很直接:既然铜线损耗这么大,那就不让电信号跑远路了。直接把硅光引擎贴在交换芯片旁边,封装在同一个基板上。电信号从芯片出来,走几毫米就进入光域,损耗几乎清零。英伟达官方给出的数据是:CPO光引擎每800G带宽仅消耗约7瓦功率,而传统可插拔收发器需要约20瓦,功耗直接降到三分之一。用同样40万GPU的场景换算,光互连功耗从72兆瓦降到约21.6兆瓦,省下来的50兆瓦可以多跑将近5万颗GPU。

这就是黄仁勋那句"Energy is our most important commodity"的真正含义——

在算力竞赛中,每一瓦电的分配都是生死攸关的战略决策。

英伟达的CPO路线图:2025-2028三步走

理解了CPO的底层动机,我们来看英伟达从2025到2028年的具体规划。这条路线图的清晰度和推进速度,远超大多数投资者的认知。

▎第一步:scale-out层的CPO交换机(2025-2026年量产)

英伟达在2025年GTC上正式发布了两款搭载CPO的光交换平台:

Quantum-X Photonics——InfiniBand光交换机,采用液冷设计,搭载四颗Quantum-X交换芯片,每颗芯片通过6个高密度光学子组件(optical subassembly)集成在同一个封装的interposer上。单台交换机提供144个800Gb/s端口,总带宽115.2Tb/s。从2025年下半年开始出货,是英伟达第一款落地量产的CPO产品。

Spectrum-X Photonics——以太网光交换平台,基于Spectrum-6 ASIC,采用多芯片模块(MCM)架构设计,中心是一颗数据包处理引擎,周围环绕8颗SerDes chiplet。多个配置版本:SN6810提供128个800Gb/s端口、102.4Tb/s总带宽;更高密度的SN6800则提供512个800Gb/s端口,总吞吐量高达409.6Tb/s。计划2026年下半年量产出货。

从规格上看,这两款CPO交换机的核心技术指标已经非常具体:基于200Gb/s PAM4每通道的SerDes信号速率,每端口4通道实现800Gb/s。英伟达官方宣称,相较传统可插拔方案,CPO交换机实现了功效提升3.5倍、网络韧性提升10倍、信号完整性提升63倍、部署速度加快1.3倍。

更值得注意的是英伟达自研的核心光学技术——微环调制器(Micro Ring Modulator, MRM)硅光引擎,在台积电的深度配合下实现了200Gbps PAM4的单波长调制速率,这是CPO方案从实验室走向大规模量产的关键技术节点。英伟达明确指出,这一突破依赖于与台积电在SoIC(System on Integrated Chips)先进封装平台上的紧密协作。

▎第二步:从scale-out到scale-up——NVLink光互连(2028年)

这是更具颠覆性的一步。

英伟达的GPU集群内部有两层网络:scale-out网络(机柜间通信,走以太网或InfiniBand)和scale-up网络(GPU间通信,走NVLink)。第一步的CPO交换机解决的是scale-out层的问题。但真正吃电力、吃带宽的大户,是scale-up层的NVLink。

目前NVLink用的是铜缆电连接,传输距离受限、发热巨大。黄仁勋在2026年GTC的路线图中明确展示了NVLink 8 CPO——一颗把硅光技术集成到NVLink交换芯片上的CPO ASIC,计划随2028年的Feynman一代GPU一起推出。

在2026年GTC的Financial Analyst Q&A环节,当被问及Feynman一代的NVL1152超级计算机(1152颗GPU的scale-up集群)将采用什么互连方案时,黄仁勋的回答是"all CPO"。

虽然业内对机架内部是否仍保留铜缆有一些讨论(英伟达的一贯原则是"能用铜的地方用铜,必须用光的地方用光"),但机架间的scale-up互连采用CPO已经是确定性极高的路径。

这意味着什么?意味着到2028年Feynman时代,英伟达计划把一个由1152颗GPU组成的超级计算域通过光互连统一起来——8个NVL144机架,每个机架内144颗GPU,机架之间全部用CPO光交换连接。这是业内所说的"OIO"(Optical I/O)的真正起点:光不再只是负责远距离传输的"高速公路",它正在深入到芯片与芯片之间的"毛细血管"级别。

▎第三步:用40亿美元锁定光学供应链

路线图定了,接下来就是供应链的保障。2026年3月2日,英伟达同日宣布对Lumentum和Coherent各投资20亿美元,附带数十亿美元的多年期采购承诺和产能优先权。

黄仁勋在GTC 2026的主题演讲中:

"We need a lot more capacity for copper. We need a lot more capacity for optics. We need a lot more capacity for CPO."

——铜缆、光学、CPO,全部都需要大幅扩产。

这40亿美元的投资方向指向两个核心:一是CPO架构中不可或缺的高功率CW激光光源和外置光源模块(ELS);二是推动美国本土光学制造产能的扩建(Lumentum计划新建一座晶圆厂,Coherent则扩建本土产能)。

从产业链的角度理解这笔投资:英伟达用自研的MRM硅光引擎解决了光调制和光路集成的问题,但硅光芯片本身不发光,必须外挂磷化铟激光光源。而全球能够大规模量产高功率CW光源的厂商屈指可数——Lumentum和Coherent正是这个链条上最稀缺的节点。英伟达这笔投资本质上是在为2028年Feynman一代的NVLink CPO大规模部署提前锁定"子弹"。

LPO:一剂治标不治本的止痛药

面对CPO的逼近,传统光模块厂商推出了LPO(线性驱动可插拔光模块)作为过渡方案——把光模块里最费电的DSP芯片拔掉,只保留纯光学组件,让交换芯片直接驱动。这样既保住了可插拔的物理形态,又降低了功耗。

新易盛在LPO赛道上表现尤为突出,其800G产品全球份额攀升至25%以上,在LPO细分市场更是占据约75%的份额。

但LPO终究只是缓兵之计。摩根大通认为CPO的规模化应用至少要等到2027年之后,短期内1.6T等传统可插拔模块仍将是市场主流。这意味着LPO在未来一到两年内还有一定的窗口期。然而,当单通道速率突破200G向3.2T迈进时,没有DSP在中间做信号补偿,系统误码率将直接失控。而英伟达推进CPO的节奏比大多数人预想的更快——Quantum-X Photonics已在出货,Spectrum-X Photonics锁定2026年下半年,NVLink CPO锁定2028年。当行业最大的需求方已经用真金白银和明确的产品路线图押注CPO,可插拔模块的长期前景就已经写在了墙上。

CPO时代的利益大洗牌

当CPO真正规模化落地(IDTechEx预测CPO市场到2036年将超过200亿美元),整个光通信产业链的权力版图将被彻底重绘:

最大的赢家是算力架构定义者。英伟达和博通不再只卖芯片,而是定义包含光连接在内的整个底层算力架构。最大的利润和最大的话语权,属于他们。

晶圆代工厂接管底层封装。台积电等代工厂用晶圆级先进封装技术,把交换芯片和硅光引擎直接焊在同一块基板上。传统的低端PCB组装厂彻底出局。

整机代工厂成为跨界收割者。这是一个容易被忽视但极其重要的变量。富士康(工业富联)2025年年报已经披露,它正在配合英伟达联合研发CPO交换机。最近的消息更加劲爆——富士康在越南工厂生产的CPO光交换机柜已经全部发给了英伟达,连展示样机都没留下。原本2026年只计划出货1万台的CPO机柜,现在2026-2027两年的出货预期已经上调到5万台。当光引擎直接长在交换机主板上,负责组装整台交换机的代工厂,将顺理成章地接管一部分原本属于传统光模块厂商的价值。

上游光源与材料厂继续稳坐"卖水人"。CPO架构极度怕热,必须把发热巨大的激光光源从芯片旁边拔出来,做成外置光源模块(ELS)。这种对大功率CW光源的极度依赖,让Lumentum、Coherent等核心光芯片厂成为CPO时代的战略稀缺资源。

一级封装厂有望穿越周期。即便台积电拥有最先进的晶圆级封装能力,在晶圆上精准耦合极其脆弱的光纤阵列,仍然需要多年积累的光学手艺。天孚通信这类厂商有可能蜕变为替芯片巨头和整机代工厂做底层光电耦合的"御用手艺人"。

高密度无源器件厂不仅不会出局,反而变得更加关键。CPO架构下,交换机内部将布满密集的光纤网络。如何把外置光源的光精准导入指甲盖大小的芯片?这需要康宁、太辰光等厂商提供的高密度光纤阵列和微型连接器。

传统光模块组装厂面临最严峻的考验。当金属外壳消失、系统组装被整机代工厂接管,传统组装龙头的选择要么是降级去造外置光源模块,要么是拼命向底层挤去做一级封装。无论走哪条路,过去那种独占系统级红利、量价齐升的黄金时代,大概率不会重现。

七、两条核心线索与投资启示

站在整个产业进化史的维度,我认为有两条线索值得每一位关注AI基础设施投资的人铭记:

第一条:物理定律不做交易。光通信的每一次迭代,都是在对抗物理极限。从DML到EML到硅光到CPO,每一步都是被物理约束逼出来的。未来的产业话语权不属于组装厂,而是属于那些掌握了核心材料(磷化铟、TFLN薄膜磷酸锂)、核心光源(大功率CW激光器)和底层封装工艺(晶圆级先进封装)的玩家。

第二条:产业权力正在向两极极端收敛。在英伟达和博通试图通过CPO完成终极整合的今天,产业的剩余利润正在不可逆转地向两个方向集中——最顶层的算力架构定义者(英伟达、博通),和最底层的半导体制造与材料寡头(台积电、Lumentum、Coherent等)。中间环节的所有参与者,都面临被挤压的风险。

理解了这两条线索,你就能在光通信板块的喧嚣中保持清醒:看穿哪些公司的高估值有坚实的产业逻辑支撑,哪些只是在蹭概念;看懂哪些"跨界入局"的故事是真正的威胁,哪些不过是搅动低端市场的噪音。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

美股机会日报 | 进军光通信赛道!英特尔力争全球首个玻璃基板量产席位;特朗普再现“喊单”操作!美光盘前大涨7%

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮