热门资讯> 正文

世界黄金协会:短期内金价或将维持震荡走势 需等待新的催化因素重启结构性上行趋势

2026-05-15 20:52

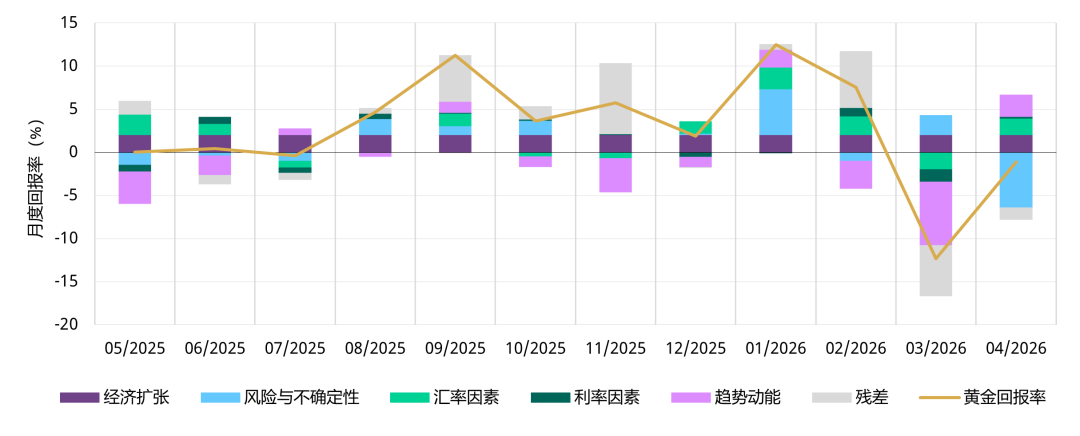

智通财经APP获悉,5月15日,世界黄金协会发布市场评论表示,4月黄金价格持平收官为4,611美元/盎司。短期金价表现归因模型(GRAM)显示:随着风险偏好回升,市场波动率大幅下降,成为拖累金价的主要负面因素。与此同时,三大因素抵消压力,为金价提供了支撑:美元偏弱、黄金ETF迎来强劲资金流入、3月大幅回调后涌现了逢低买盘。

全球市场波动率大幅回落

4月全球黄金ETF实现强劲流入

由欧洲地区主导,缘于该地区投资者对霍尔木兹海峡封锁的担忧,亚洲与美国地区的流入规模约为欧洲的1/3。

COMEX黄金期货管理基金净多仓小幅增长至10亿美元,整体仓位仍稳固维持在中性区间,5月以来金价持稳。

“暂时性”再现

此次中东危机冲击规模显著,但尚未被解读为通胀或增长的根本转变。当前危机尚未化解,以美国为首的市场情绪已趋于乐观:随着危机升级,美国两年期短期通胀平衡率一度攀升,但随后有所回落;受风险偏好回升推动,美国股市强劲反弹,期权市场情绪亦趋于平稳;美国受能源冲击影响相对有限,其居民消费目前仍具备较强韧性。

投资者陷入两难境地:重大地缘政治危机持续,但推动资金战术性转向黄金配置的触发因素尚不具备;金价正处于短期压力与长期结构性支撑的博弈之中。

短期压力

短期市场环境对黄金缺乏利好支撑:

1. 黄金技术面承压,但长期上行趋势尚未打破

3月的金价回调在200日均线及4,075美元/盎司回撤位附近守住了关键支撑,不过反弹在55日均线下方止步

金价或再度测试200日均线水平;唯有持续跌破4,075美元/盎司,才能确认技术面出现更明确的金价见顶信号

黄金现货价格(XAU)(美元/盎司)

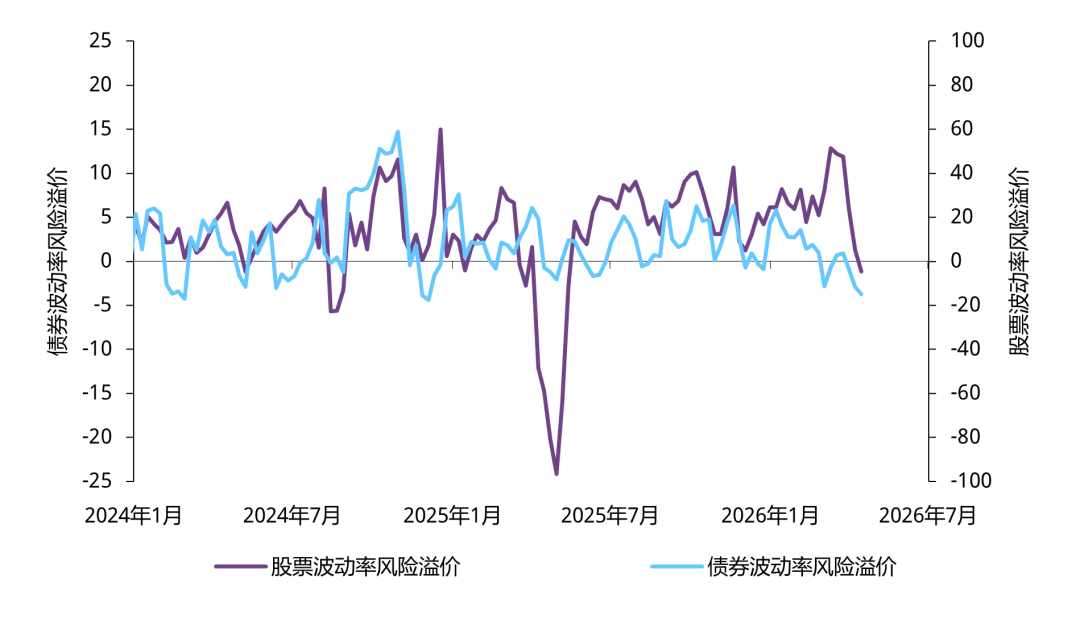

2. 美国市场将此次冲击视为可控事件,波动率溢价与通胀预期双双回落,黄金避险吸引力减弱

股票与债券波动率风险溢价

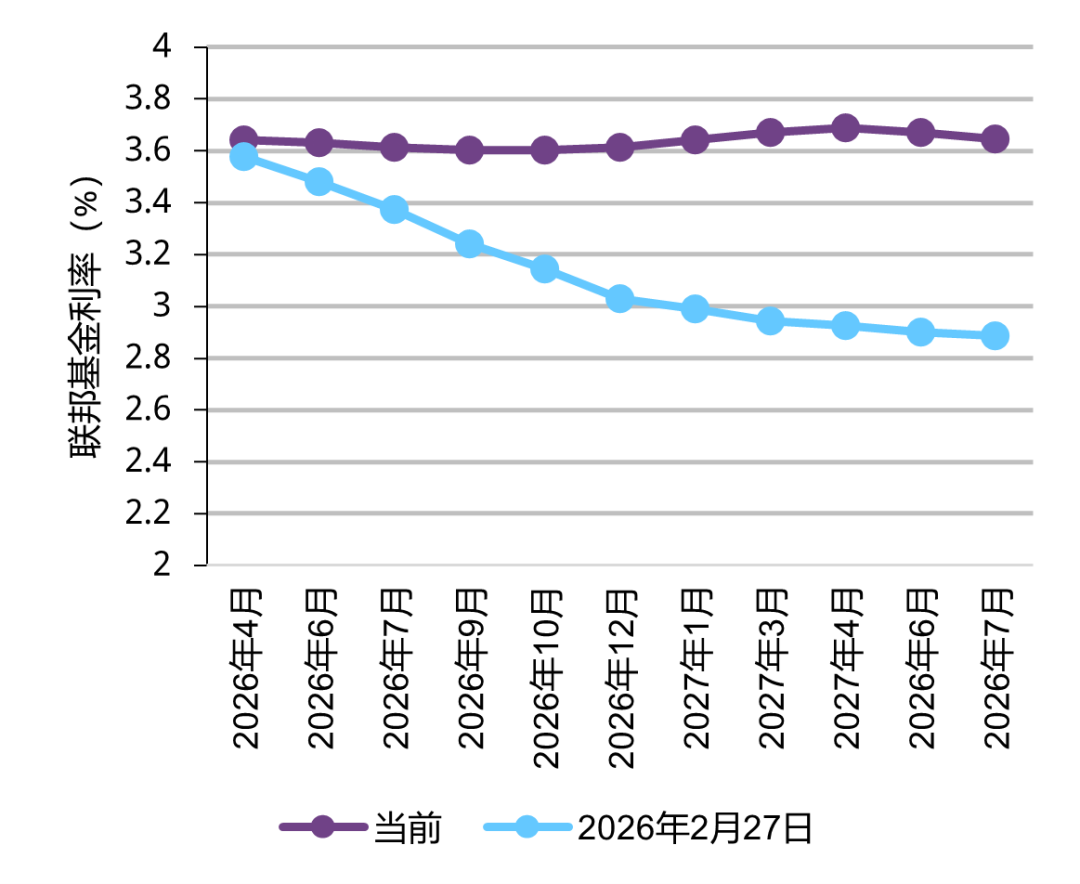

3. 美联储政策环境对黄金的支撑力度下降,利率期货已反映“高利率更久”的预期

中东危机前后联邦基金利率期货曲线

4. 美国股市预期盈利缓冲空间显著扩大,未来一年盈利预期大幅反弹

5. 央行购金需求保持结构性稳健,但其售金及黄金掉期操作仍将引发市场担忧,对金价造成压力

暴风雨前的平静

若本次冲击的持续时长超出市场预期,黄金有望迅速重拾支撑:

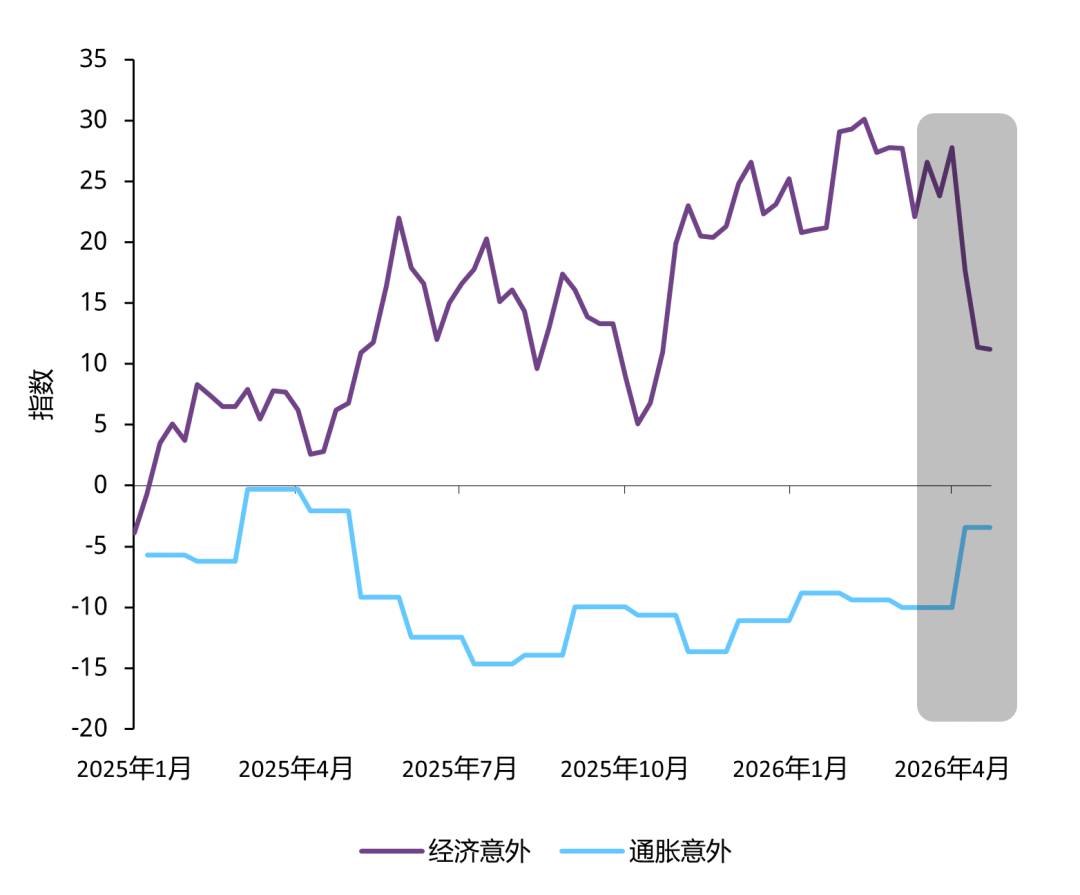

1. 全球范围,滞胀风险仍在悄然上行

经济意外指数显现滞胀特征

全球经济与通胀意外指数

2. 若地缘局势迟迟未能缓解,全球原油库存或于9月触及运行低位,可能导致国际油价失序与需求萎缩

3. 黄金期货市场持仓维持中性水平,上行空间较大

4. 大规模高杠杆美债基差交易,若出现无序平仓,或将加剧新一轮去杠杆压力

更为核心的结构性支撑因素将重新显现:央行购金态势仍在持续;即便降息节奏滞后于经济增长放缓,利率最终仍将趋于下行;高企的债务规模与财政赤字问题仍未得到解决;在通胀引发的市场冲击环境中,债券作为多元化配置工具的有效性显著降低;向美元以外资产的分散趋势虽平缓推进,但整体趋势仍对黄金构成支撑;

展望未来,短期内金价仍面临逆风因素,或将维持震荡走势,需等待新的催化因素,方能重启结构性上行趋势。

推荐文章

美股机会日报|通胀压力爆表+美拒绝伊朗停战方案,三大期指齐跌,油价一度飙涨3%;“木头姐”最新持仓出炉!再度减持特斯拉、押注太空概念

一周IPO | 中签即“吃肉”!乐动机器人、剂泰科技上市首日均涨超120%;翼菲科技孖展认购近1.49万倍,成港股新“超购王”

上市首日大涨68%!“英伟达挑战者”Cerebras创下2019年来美国科技公司最大IPO记录!(附投资分析)

华盛早报 | 特朗普持仓大曝光!大额买入英伟达、苹果;SpaceX招股说明书据悉最快下周披露!

特朗普第一季度进行3,642笔股票交易,打破数十年保密信托惯例

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

美股机会日报 | “沃什时代”开启!美联储今日正式“换帅”;H200芯片售华松绑?英伟达盘前涨超2%剑指七连涨

一图看懂 | 营收、净利双双超预期!中芯国际Q1销售收入25.05亿元,同比增超11%