热门资讯> 正文

超大规模科技企业AI扩建需巨量能源,两只低调潜力股将受益

2026-05-13 22:29

- 埃克森美孚(XOM) 0

- 雪佛龙(CVX) 0

- 瑞银(UBS) 0

核心要点

此轮人工智能资本支出热潮规模史无前例,投入金额高得惊人;

2026 年全球 AI 资本开支预估较一年前直接翻倍。

瑞银认为,天然气与太阳能行业将从 AI 投资热潮中持续获益。

有两家知名度不高的能源企业有望迎来行情提振,其中一只个股一周内股价翻倍。

摩根大通判断:霍尔木兹海峡无论如何都将在 6 月恢复通航。 加州全美油价最高,有人正试图平抑当地汽油价格。

核心观点

圈内能源行业见闻

市场高度聚焦超大规模科技巨头的高速扩张。

我把当前机构投资思路浓缩成一句话:

AI 资本开支的狂热程度,连永动广告兔都显得慢条斯理。 这一轮增长主力来自超大规模科技企业,也就是那些大举加码人工智能的科技巨头。

之所以在能源专栏重点聊 AI,理由很简单:没有能源,就没有 AI 故事。

人工智能需要海量算力支撑,而算力离不开巨量电力消耗。说白了一句话:AI 本质就是电力消耗,字面意义上如此。

只要 AI 投资热潮持续升温,能源板块的投资行情也会同步走强。

刚经历完一轮财报季,有三点事实十分明确:

- 能源企业盈利依旧极强

- AI 相关资本开支是核心驱动主线

- 前两点互相强化、共振上行

法国巴黎银行表示:

“各大科技巨头 AI 资本开支预估持续上调。受一季报企业业绩指引影响,2026 年全球 AI 资本开支预估已达7250 亿美元,较 2025 年年中几乎翻倍。资本开支增速已超过经营性现金流增速,企业融资需求随之上升。”

这一数字令人震撼。

一年前市场一致预期仅为 3650 亿美元,如今 7250 亿美元的预估直接近乎翻番。 很难见到一项行业年度预估在一年内直接近乎翻倍。

我们来直观感受 7250 亿美元的体量:

- 超过欧洲部分中等国家全年 GDP,约等于新加坡经济体量的 1.5 倍;

- 规模与摩根大通总市值基本持平;

- 较埃克森美孚总市值仅少 1250 亿美元,是雪佛龙市值的两倍;

- 超过全美所有 NFL 球队估值总和的 3 倍。

各家机构预估数值略有差异,但全部一致看多。

例如瑞银测算,到 2030 年全球仅新增发电装机就将投入 5110 亿美元,对应年均复合增速 3%,还未计入输电、配电配套建设。

瑞银认为,若高投入态势延续,天然气、太阳能行业订单将持续爆满。

投行 Evercore ISI 更为乐观,预估相关投入约 8000 亿美元,主要来自谷歌、微软、Meta、亚马逊、甲骨文五大科技巨头。

无论最终落在 7000 亿、8000 亿还是更高,体量都属于史诗级别。

归根结底:身处时代浪潮中,往往浑然不觉正在亲历历史。

而当下,我们正亲历 AI 与能源共振的历史性大周期。

这让我想起入行初期互联网行业的崛起阶段。企业有兴有衰,但这一轮投资周期真实且势头极强。

不过和华尔街历次大行情一样,必然会分出赢家与输家:有人大幅跑赢,也有个股遭遇重挫。

投资布局思路

普通投资者如何把握这一轮史诗级 AI 资本开支周期?

- 直接投资各大超规模科技巨头,也就是很多人持仓中已有的超级大盘科技股;

- 布局为 AI 算力提供电力与基建支撑的能源类公司。

两大潜力标的

-

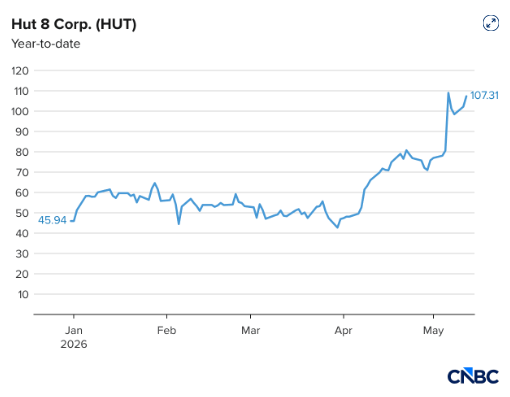

Hut 8(代码:HUT)

总部位于迈阿密的能源基建企业,持续为投资者带来丰厚回报。 上周公司签署一笔 98 亿美元重大合作协议,股价应声大涨。分析师给出目标价 118.13 美元。

-

Fluence Energy(代码:FLNC)

中小盘储能及电池企业。公司亏损进一步收窄,并与两家顶级科技巨头签署供货协议。 消息一出,空头集中回补,股价一周内直接翻倍。 提醒投资者:当前股价已高于华尔街分析师 12 个月目标价,需注意风险。

瑞银同时看好其他受益赛道:

- 伊顿 Eaton、巴西 WEG 集团,有望受益于新增发电装机建设红利;

- 节能解决方案企业:江森自控、特灵科技,同样具备利好催化。

除股票外,债市也有布局机会。

法国巴黎银行看好台湾部分投资级债券行情,认为 AI 周期将带动台湾 GDP 增速上行至 14%;居民收入提升后增配寿险,进而拉动海外对台湾长端投资级美元信用债的配置需求。

该行给出三大交易策略:超配 AI 基建高收益美元债、超配银行投资级债、超配电信行业投资级债。

原油市场视角

结合上述宏观背景,且目前伊朗局势仍未达成实质性和平协议、特朗普称停火协议 “岌岌可危”,有必要关注华尔街对油价的最新判断。

摩根大通大宗商品分析师娜塔莎・卡涅娃梳理了原油库存周期变化:

疫情封锁期间原油库存飙升,俄乌冲突后库存回落,2024—2025 年再度逆转。 这也解释了为何伊朗开战以来油价只是上涨、并未疯涨:开战前原油本就处在高库存区间,过剩库存缓冲了战事造成的超 10 亿桶原油供给缺口。

卡涅娃团队判断:霍尔木兹海峡无论如何都会在 6 月恢复通航。

但需警惕:当前全球原油库存正持续消耗。若海峡航运风险居高不下、油轮通行受阻,库存将进一步下滑,或在 6 月初触及 “运营紧张警戒线”,届时油价大概率再度上行。

推荐文章

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?

美股机会日报 | 特朗普傍晚抵达北京,黄仁勋“压哨入场”!英伟达盘前涨超2%; 科技FOMO主导!存储、半导体重启升势,美光涨超5%

英特尔、高通、AMD股价今日为何下跌?

传统工业股成AI热潮受益者 走势与芯片板块近乎同步

一图看懂 | 营收、经调整净利双双超预期!京东Q1总收入3157亿元,同比增近5%;外卖业务亏损环比大幅收窄

新股申购 | 拓璞数控冲击港股“商业航天第一股”!驭势科技一手入场费3045.40港元

期权交易指南 | 存储、CPU迎“史诗级”暴涨!如何利用期权锁定利润?阿里绩后或现7%大波动

一周IPO | 4月“零破发”!5月更嗨?天星医疗首战暴涨118%;机器人扎堆!乐动机器人暗盘大涨近90%,翼菲科技火热招股中