热门资讯> 正文

通胀“核弹”今晚引爆!美国CPI恐创近三年来最高?

2026-05-12 14:41

财联社5月12日讯(编辑 潇湘)北京时间今晚20点半,全球金融市场的投资者或许将迎来美伊冲突以来,“最为凶险”的一组美国宏观数据发布——周二即将公布的美国4月CPI数据预计将显示,物价涨幅达到了近三年来的最高水平。这对投资者和美联储官员来说,都将是一个严峻的挑战。

根据媒体调查的经济学家预测中值显示,4月份美国消费者价格指数(CPI)同比涨幅预计将达到3.7%,前值为上升3.3%。这主要是由于石油危机持续冲击消费端所致,4月CPI环比涨幅预计也将大幅上升0.6%。

如果预测准确,这将是自2023年初秋以来最高的整体CPI同比涨幅。剔除能源和食品价格后,所谓的核心CPI涨幅预计也将升至2.7%,创去年9月以来新高,环比上涨0.3%。

以下是业内机构对4月CPI环比涨幅的预估汇总。如图中所示,机构的预估范围整体在上升0.4%-0.8%之间。

从“去通胀”转向“2022高烧模式”?

22V Research的AI Macro Nexus研究主管Jordi Visser指出,这份报告“可能不仅仅是确认又一次令人不安的通胀数据”。他认为,过去两个月的趋势看起来更像是2022年通胀大爆发的重演,而非市场此前一直坚信的“去通胀”叙事。

事实上,市场此前一直倾向于将当前的物价飙升视为由伊朗战争引发的暂时性事件。虽然用于对冲通胀风险的衍生品合约已达到2025年10月以来的最高点,但表现依然相对克制。期货交易员们普遍预计,美联储官员在通胀风暴过去之前会选择“袖手旁观”。

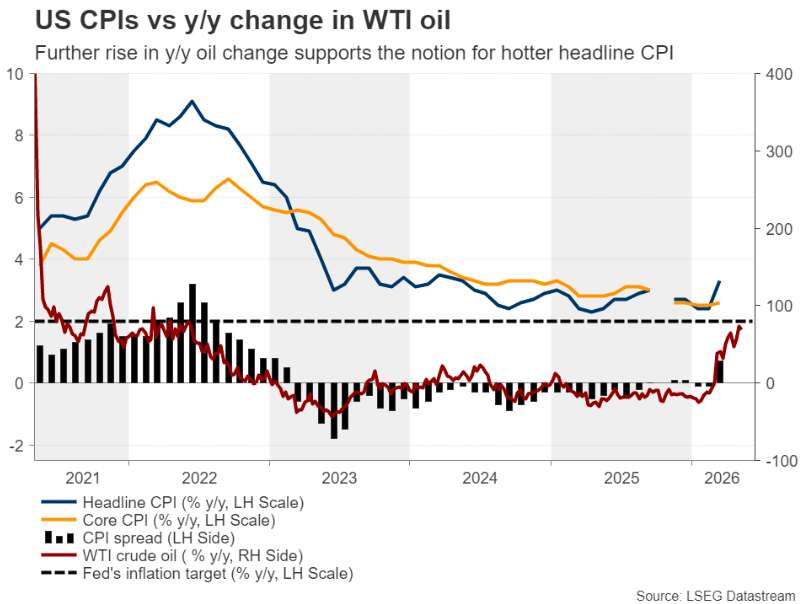

然而,一份“过热”的CPI报告,可能会彻底改变预期。此前,尽管美国通胀在近年来已正缓慢向美联储2%的目标靠拢,但中东冲突无疑改变了这一局面,甚至连剔除食品和能源的核心价格也在开始回升。

Visser指出,运输和仓储指数的持续上升表明,价格冲击正从能源行业蔓延开来。“石油虽然不是全部,但它是局势恶化的主因。而且目前霍尔木兹海峡仍未开放,”他表示,“这不像是某种转瞬即逝的通胀惊吓。当运输、存储和补货成本同时变得昂贵时,这就是现在的样子。”

从最直观的层面看,CPI的进一步上涨很可能是由能源成本飙升所致。据美国汽车协会(AAA)的数据显示,截至本周一全美汽油平均价格为每加仑4.52美元,比去年同期上涨了约44%。

燃油价格上涨的影响也可能波及到旅行:据Kayak的数据显示,4月27日当周,美国国内机票平均价格为365美元,高于战争爆发初期的346美元。国际机票价格涨幅更大,从3月初的805美元上涨至最新数据显示的约1100美元。

与此同时,随着柴油价格飙升,能源账单上涨最终也可能导致美国食品价格上涨,尽管对食品杂货的最明显影响可能需要一段时间才能感受到。

“中东持续不断的冲突导致能源价格居高不下,这将开始对其他领域的通胀产生更明显的溢出效应,”富国证券首席经济学家Tom Porcelli领导的经济学家在一份评论中写道。

预计今晚的报告还将显示,剔除波动较大的食品和能源价格的核心通胀率同比上涨2.7%。这将高于3月份的2.6%,创下自去年9月以来的新高。经济学家普遍认为,核心价格比总体CPI指数更能反映通货膨胀的轨迹,因为食品和汽油价格可能会因天气等与通货膨胀无关的原因而上下波动。

具备粘性的通胀压力,主要来自受供应链瓶颈制约的消费品,例如存储芯片、CPU等品类。预计今年电脑及周边配件的价格上涨压力难以缓解。

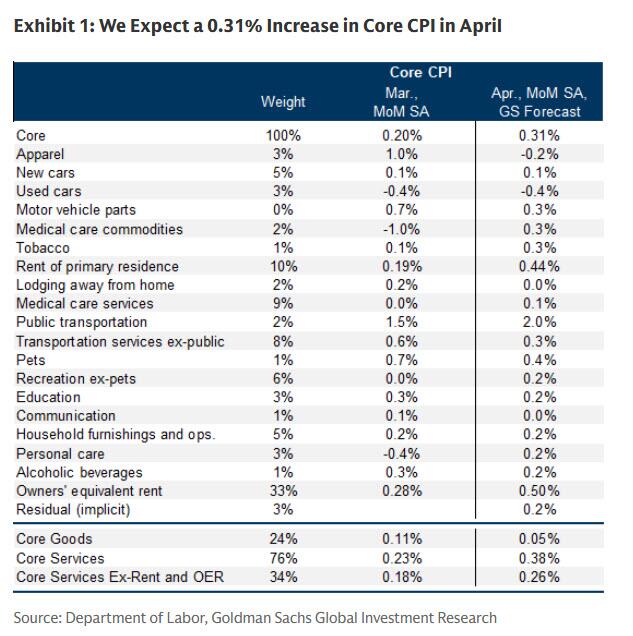

值得关注的是,4月CPI数据还存在一次性特殊因素,会进一步推高核心通胀读数。该因素源于去年秋季政府停摆造成数据缺口后,应计租金及业主等价租金CPI指数的调整。巴克莱表示,此次调整或将一次性推升核心通胀约0.1个百分点,高盛则预计将为业主等价租金分项带来0.5个百分点的涨幅。

高盛:今晚CPI报告聚焦以下看点

高盛在其对CPI的前瞻报告中指出,预计4月份核心CPI将上涨0.31%(四舍五入符合市场普遍预期的0.3%),同比上涨2.67%(符合市场普遍预期的2.7%)。同时,高盛预计总体CPI将上涨0.58%(符合市场普遍预期的0.6%),主要受食品价格上涨(+0.3%)和能源价格大幅上涨(+4.6%)的影响,其中能源价格上涨主要反映了自伊朗战争爆发以来零售汽油价格的上涨。总体CPI同比上涨3.68%(符合市场普遍预期的3.7%)。

高盛还罗列了其预计将在本周报告中出现的四个关键分项趋势:

①住房。预计住房类别的价格将出现一次性的大幅加速——业主等价租金(OER)类别上涨0.50%,租金类别上涨0.44%——这反映了因政府停摆期间未能收集数据而导致的指数水平下行偏差正在消退。由于采用六个月轮换样本结构,本应在10月被抽样的样本组——因劳工统计局在停摆期间无法收集价格数据而被推算为零价格变动——将在4月被抽样。对于该样本组而言,2026年4月的数据将实质上反映两个月的涨幅,因为2026年4月的价格将与2025年4月的价格进行比较。

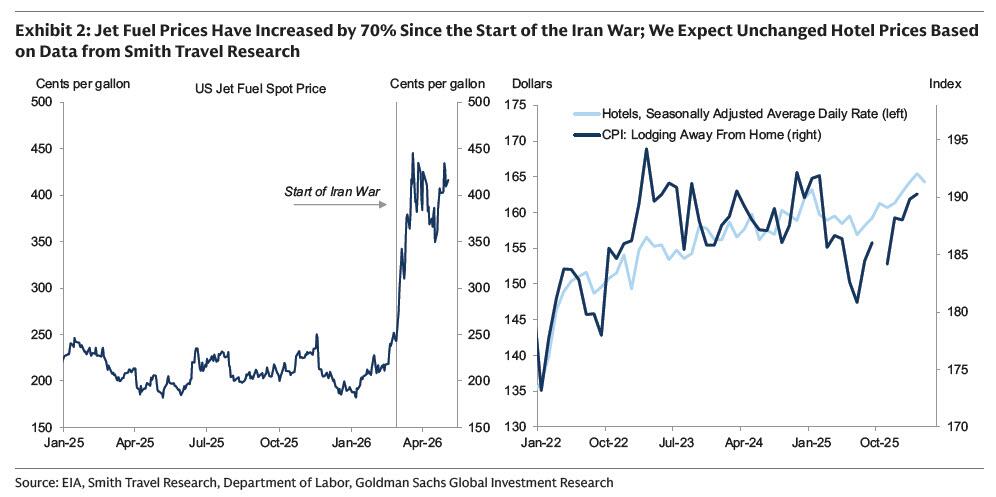

②旅游服务。高盛预计本月旅游服务通胀将显著上升,部分反映了自伊朗战争爆发以来油价上涨的传导效应。该行预测机票价格将上涨3%——这主要受航空燃油价格急剧上涨的推动——而酒店价格将保持不变,这反映了替代价格数据的信号。

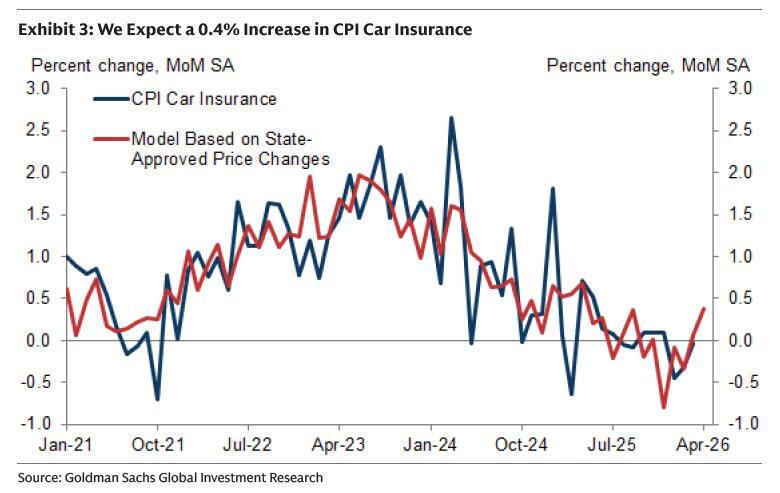

③汽车。高盛预计汽车通胀将呈现涨跌互现的态势:基于二手车拍卖价格的信号,二手车价格预计下降0.4%;新车价格预计上涨0.1%,这反映了新车销售激励措施的微幅减少;汽车保险价格预计上涨0.4%,这反映了保费的上涨。

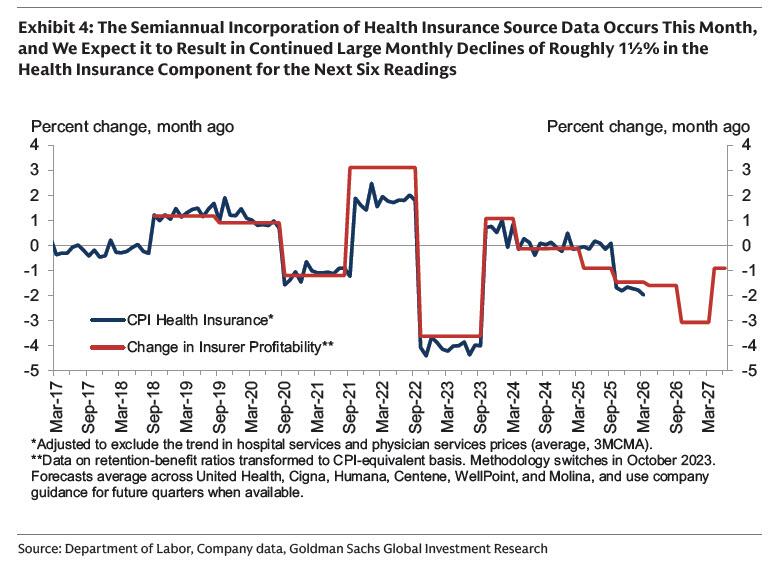

④医疗保险。4月CPI报告将纳入医疗保险分项的半年度数据更新。预计此次更新将导致未来六期数据中,医疗保险分项持续出现约1.5%的月度大幅下降。由于PCE指数中医疗保险采用不同的数据来源,因此不太会影响PCE通胀。

高盛指出,报告的其他部分预计将显示,关税将对受影响较大的类别(如休闲娱乐)产生上行压力,这将使4月份核心通胀率上升0.04个百分点。该行的预测与4月份核心PCE环比微增0.26%的预期一致,这反映了租金和OER在权重中的占比较低。

展望未来,关税在未来几个月内仍应会继续温和推高月度通胀。高企的油价将使消费者能源价格维持高位,进而推升核心通胀。高盛预计未来几个月核心CPI环比涨幅将在0.2%左右,但如果石油市场动荡及相关油价上涨比预期更为持久,通胀风险将偏向上行。

最受瞩目的通胀数据将如何影响市场?

在4月的美联储议息会议上,三位持异议的美联储地区联储主席(哈马克、卡什卡利和洛根)投票反对在声明中加入任何宽松倾向,他们认为通胀风险已足够高,美联储应保持所有选项开放,包括更长时间维持利率不变甚至加息,而非释放宽松信号。

一些分析师认为,这可能是向即将上任的主席凯文·沃什发出的信号,后者此前曾支持降息和收紧资产负债表政策。4月声明的另一项关键变化也在于通胀表述,其中“通胀水平仍处于相对较高水平”的表述被替换为“处于较高水平”,且美联储将此归因于近期全球能源价格的飙升,这一微调被视为偏向鹰派的倾向。

从政策角度看,22V Research的Visser认为,美联储其实正处于一个“极其微妙的境地”。一方面,通胀高企和劳动力市场稳健指向了加息的可能;另一方面,美国的财政状况(债务问题)正在恶化。

他认为,“这已不再是美联储与通胀之间的教科书式对决,而是控制通胀、债务偿还压力与要求宽松的政治压力之间的博弈。”他补充称,凯文·沃什的降息意愿,可能会在年底前带来一段通胀性经济繁荣时期。与此同时,市场也必须防范另一种可能性:如果沃什无法推行其宽松议程,美联储可能不得不被迫加息。

美银美国利率策略主管马克·卡巴纳在一份报告中指出,上一轮加息周期——即后疫情时期的通胀飙升——曾导致标普500指数下跌25%,这种情况如今可能重演。

他补充称,市场目前低估了加息风险。“与疫情后相比,美联储当前的任何实际加息幅度可能都会小得多,”卡巴纳写道,“无论如何,我们担心如果美联储加息旨在为经济降温并放缓增长,风险资产可能会出现负面反应。”

以下是摩根大通对今晚不同CPI情景的市场走势预估。该行重点关注了核心月环比数据,以及标普500指数单日波动:

5.0%概率:核心CPI环比涨幅高于0.45%;标普500指数下跌1.25%至2.0%;

25.0%概率:核心CPI环比涨幅介于0.40%至0.45%;标普500指数下跌0.25%至1.0%;

40.0%概率:核心CPI环比涨幅介于0.35%至0.40%;标普500指数波动区间为涨跌0.50%以内;

25.0%概率:核心CPI环比涨幅介于0.30%至0.35%;标普500指数上涨0.75%至1.25%;

5.0%概率:核心CPI环比涨幅低于0.30%;标普500指数上涨1.0%至1.5%;

摩根大通团队指出,“尽管当前焦点在于霍尔木兹海峡引发的能源价格冲击,但鉴于核心通胀与美元走势及债券收益率关联更紧密,我们认为市场将更关注核心通胀。此外,鉴于美联储表示能源价格冲击具有暂时性,这进一步加剧了市场对核心通胀的关注。”

摩根大通指出,整体通胀方面,4月汽油平均零售价环比或将上涨11.6%,推动整体CPI环比涨幅升至0.5%以上。回到核心通胀,近期住房和二手车实时通胀数据表明,核心通胀的某些细分领域可能会抵消其余核心CPI篮子中投入成本上升带来的部分影响。展望未来,随着企业开始实施成本转嫁或燃油附加费措施,密切关注通胀走势至关重要。换言之,当前通胀数据走高市场尚可忽略,但若到6月通胀数据依然加速攀升,我们认为债券市场将出现负面反应,例如收益率上升。

推荐文章

美股机会日报 | 降息渺茫?今晚美国CPI恐创近三年最高,三大期指齐跌,油价飙涨超3%;AI交易暂歇?英特尔跌超4%,美光跌超3%

华盛早报 | 特朗普盛赞中国!称“非常期待中国之行”;白银牛市卷土重来?国际银价隔夜大涨超7%

美股机会日报 | 特朗普13日开启访华,据传"800人代表团"中会有谁?10000点!小摩再度上调韩国Kospi指数目标,还有33%上涨空间

腾讯、阿里等中概巨头业绩来袭!AI收入转化率成关键,这轮财报季能否助力恒科“反弹”?

华盛早报 | “完全不可接受”!特朗普拒绝伊朗方案,油价应声涨逾3%;中美将于明日在韩举行经贸磋商

港股周报 | 存储芯片持续飙升!两倍做多海力士周内狂涨64%;段永平重大调仓!清仓中国神华,大幅买入泡泡玛特

一周IPO | 4月“零破发”!5月更嗨?天星医疗首战暴涨118%;机器人扎堆!乐动机器人暗盘大涨近90%,翼菲科技火热招股中

一周财经日历 | 下周重磅大事齐袭!特朗普政府或携黄仁勋访华;中概科网股财报季打响!腾讯、阿里同日放榜