热门资讯> 正文

【首席视野】刘郁:AI仍是主线

2026-05-08 14:21

刘郁系华西证券首席经济学家 、中国首席经济学家论坛理事

权益市场缩量上涨。万得全A上涨1.06%,全市成交额3.17万亿元,较昨日(5月6日)缩量783亿元。港股方面,恒生指数上涨1.57%,恒生科技上涨3.06%。南向资金净流出47.97亿港元。其中,中芯国际净流入8.09亿港元;而腾讯控股、美团、中国海洋石油分别净流出27.39亿港元、6.92亿港元、5.18亿港元。

乐观情绪延续,资金积极寻找机会。全市成交额维持在3万亿元以上,仍处于4月8日以来放量上涨的趋势中。资金参与意愿较强,无论是趋势资金还是短线资金,操作思路均以寻找机会为主。而在成交额突破3万亿元之后,量能增长空间有限,行情由普涨逐渐转化为结构性上涨。今日行情呈现“AI强,新能源弱”的格局,表明当前活跃的资金仍然主要围绕AI寻找机会。这也导致AI对其他板块流动性形成虹吸效应,与AI相关度较低的板块操作难度上升。

短期不必降低仓位,AI胜率或较高。通常而言,放量大涨突破前高后,赚钱效应不会立刻消失。今日隐含波动率继续上升,沪300ETF IV指数上涨3.19%,反映FOMO情绪仍在发酵。同时,该指数并未上升至高位,指向情绪尚不极致,行情或仍有空间。不过,参与市场仍需严选方向。AI主线的虹吸效应有所显现,造成AI板块的胜率提升和其他方向的赚钱效应下降,后续应继续围绕AI主线配置,不要轻易切换至非主线板块博弈高低切。

聚焦AI主线,操作思路主要包括两点。一是关注国际市场行情,博弈美、韩股市的映射。例如五一期间三星电子、SK海力士、美光科技等全球存储巨头大涨,驱动昨日A股存储大涨;英伟达和康宁宣布合作,推动美股光通信上涨,进而映射至今日A股。二是博弈产业链的扩散,例如AI应用扩散至机器人、传媒、营销、软件、短剧等,AI硬件扩散至CPO、PCB、存储、服务器等设备的制造环节,以及算力依赖的电力需求。

港股方面,互联网大涨,创新药相对纠结。我们在《放量破前高》中指出,港股互联网做多氛围仍存。今日恒生互联网科技业指数上涨3.37%,同时继续放量,显示资金做多意愿较强。值得注意的是,港股互联网4月以来的反弹,是2025年10月下跌以来首次出现W型结构,意味着显示当互联网行情即将跌破前低时,资金存在呵护趋势的意图。恒生创新药上涨1.77%,行情主要由核心个股带动,康方生物、百济神州分别上涨3.30%和3.79%,但情绪弱于互联网,继续上涨需要核心个股行情的进一步走强。

债市收益率在纠结中下行。节后两日,跨月呵护投放陆续到期,或为缓和资金市场压力,央行并未恢复“地量逆回购”操作,续作规模分别为260、270亿元,一定程度缓解了市场对于5月流动性快速收敛的担忧。早盘债市收益率小幅上行,随后便进入下行通道。午后增量信息不多,但部分券商机构开始借债市修复窗口,完成止盈操作,长端利率在抛压下转为上行。尾盘债市情绪回暖,50年国债获得交易盘青睐,其余中长端品种收益率也在交易力量的带动下,下行收官。全天来看,7年、10年国债活跃券收益率分别下行0.4bp、0.2bp至1.63%、1.76%,30年小幅上行0.2bp至2.24%。

对于5月的流动性判断,资金价格由“超宽松”状态向中性状态靠拢,或已然成为市场的一致预期。然而,由于后续央行操作存在不确定性,当前我们很难断言资金利率的演变路径,情景分析或是更好的应对手段。

情景一:央行“收长放短”,即6M买断式回购与MLF延续净回笼操作,且回笼速度快于4月,但为对冲中长期资金回笼对债市的冲击,日常提升7天逆回购投放规模作为补充。这也是央行提升资金掌控力的常用方式,最终的结果或是,资金价格从“超宽松”状态回归“略宽松”状态,R001、R007中枢分别回到1.35%、1.45%左右水平。情景二:央行“收长收短”,即6M买断式回购与MLF延续大额净回笼的同时,逆回购恢复地量投放,此时资金面加速收敛的可能性较大,尤其是月末,税期叠加政府债净发行影响,资金波动可能会进一步加大,R001、R007中枢或分别回到1.40%、1.50%的中性水平(对应OMO 1.40%)。结合央行近期操作,我们倾向于前者发生的概率可能更大。

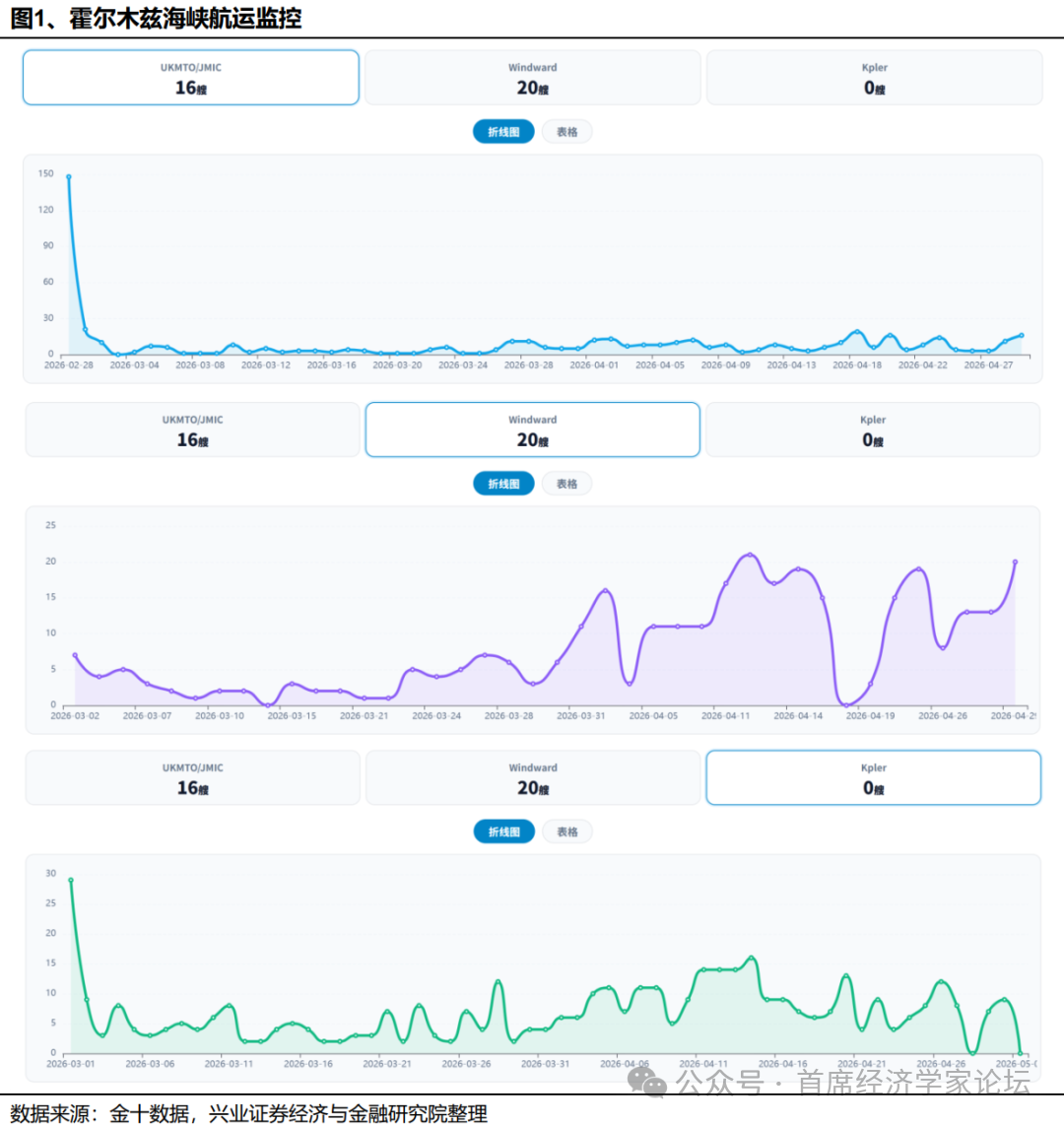

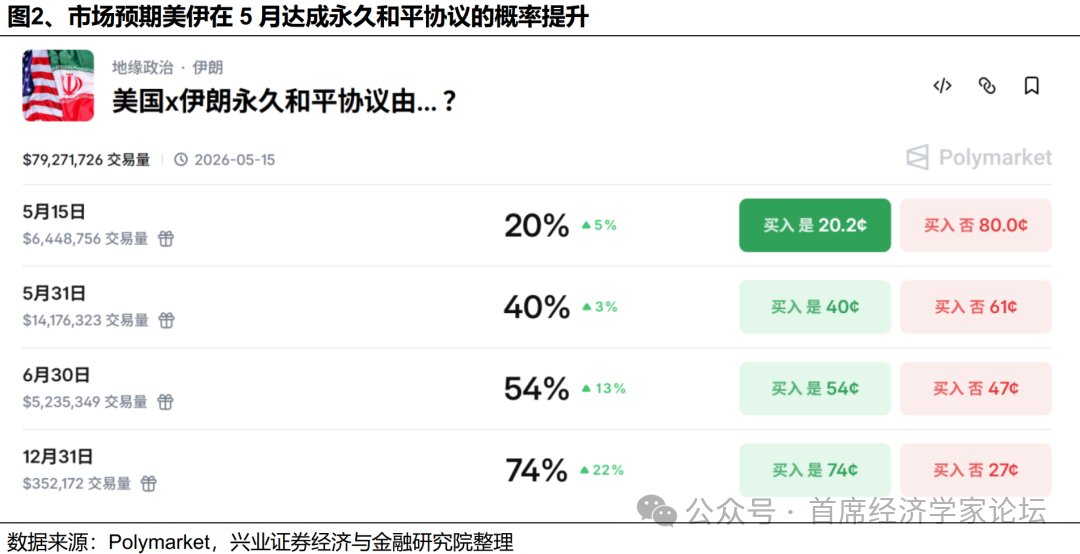

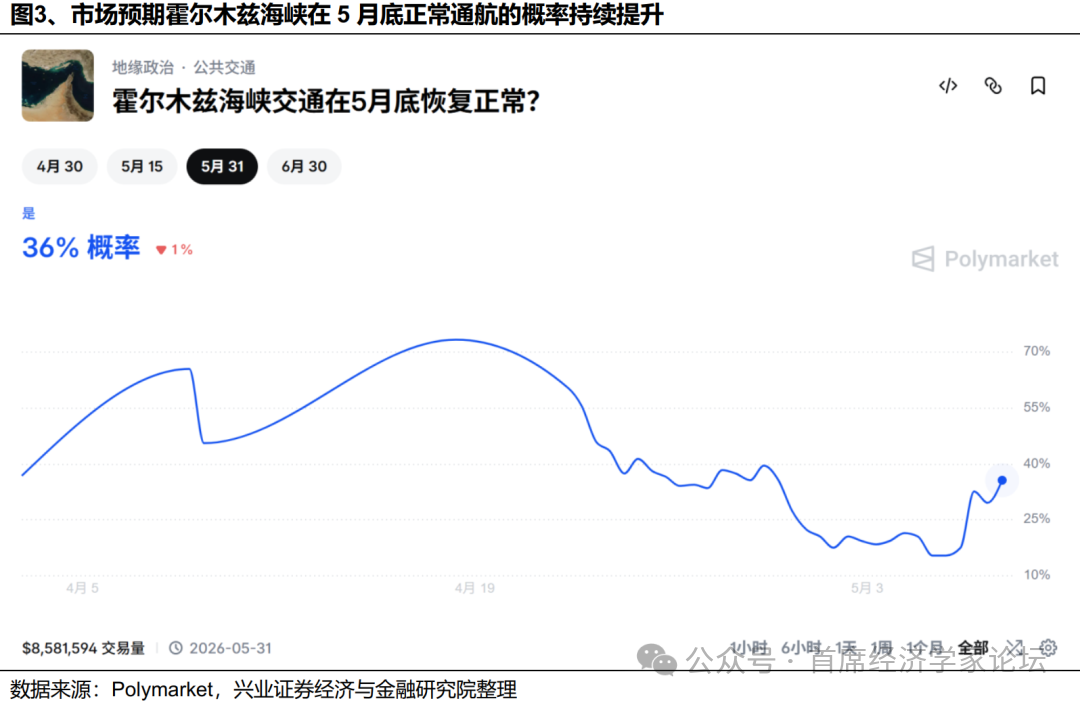

除了资金面的主线影响之外,5月中上旬的股市表现同样值得关注,若美伊谈判相对顺利,特朗普的访华行程落地,权益市场情绪容易受到提振,风险偏好走强或使债市略微承压;若美伊重回冲突,其访华行程再度延后,大盘指数或呈现高位震荡行情,市场可能倾向于押注结构性机会,债市下行行情的阻力则相对较小。

重要信息跟踪

基本面修复超预期;流动性收紧超预期。

推荐文章

腾讯、阿里等中概巨头业绩来袭!AI收入转化率成核心看点,这轮财报季能否助力恒科“反弹”?

港股周报 | 存储芯片持续飙升!两倍做多海力士周内狂涨64%;段永平重大调仓!清仓中国神华,大幅买入泡泡玛特

一周财经日历 | 下周重磅大事齐袭!特朗普政府或携黄仁勋访华;中概科网股财报季打响!腾讯、阿里同日放榜

美股机会日报 | “TACO”已经过时?华尔街疯狂涌入“NACHO”交易;今晚20:30!美国4月非农或创年内最大落差?

华盛早报 | 美伊突发交火!特朗普密集发声施压;英伟达官宣入股,IREN盘后一度暴涨27%

5月8日外盘头条:美国计划本周重启护航行动 特朗普给予欧盟至7月4日批准贸易协议 OpenAI与博通芯片豪赌遇冷

CoreWeave一季度末签约总电力容量3.5吉瓦 年内股价涨近80%

马斯克再下注:SpaceX IPO倒计时 拟投1190亿美元建Terafab芯片厂