热门资讯> 正文

年内狂飙75%冠绝全球!AI狂潮之下韩股再创新高,港美股这些ETF值得关注

2026-05-07 11:13

韩国股市正无比接近于去年领跑全球股票市场的76%狂野涨幅,但是与2025年全年截然不同的是,实现比肩2025年全年76%涨幅的2026年从年初迄今还不到五个月。

美股市场上,韩国ETF $EWY 周三再度大涨近5%,年内涨幅达到惊人的87%,三倍做多韩国ETF $KORU 周三涨近15%。

韩国基准股指——韩国Kospi综合指数周三飙升6.5%,今年以来的涨幅达到惊人的75%;这是该指数今年第八次单日涨幅超过5%,相比之下,2025年仅出现过一次这样的上涨。

相关阅读:日韩股市一飞冲天!港美股投资者如何做对应布局?这些ETF或是配置方向

港股市场ETF |

||

ETF名称 |

年内涨跌幅 |

简介 |

| 南方两倍做多海力士 $07709.HK | 347.43% |

追踪SK海力士表现,投资门槛较低,适合高风险偏好投资者 |

| 南方两倍做多三星电子 $07747.HK | 284.78% |

追踪三星电子的杠杆ETF,直接受益于存储超级周期 |

| TR韩国 $02848.HK | 83.96% |

跟踪的是MSCI韩国25/50指数,非杠杆ETF,更为“稳健” |

| GX亚洲半导体 $03119.HK | 68.87% |

追踪亚太地区半导体龙头企业,一键打包中日韩半导体股 |

| 三星环球半导体 $03132.HK | 60.17% |

跟踪彭博环球半导体20大指数,专注全球半导体赛道 |

| 南方日经225 $03153.HK | 25.90% |

非杠杆型ETF,追踪日经225指数表现 |

| 华夏日股对冲 $03160.HK | 16.04% |

跟踪MSCI日报指数,同时对冲日元汇率风险 |

美股市场ETF |

||

ETF名称 |

年内涨跌幅 |

简介 |

| Direxion Daily South Korea Bull 3X Shares $KORU | 362.26% |

三倍做多MSCI韩国25/50指数,适合日内押注韩股走强 |

| MSCI韩国ETF iShares $EWY | 87.18% |

与TR韩国类似,追踪韩国大盘指数表现 |

| 韩国基金 $KF | 87.00% |

非杠杆类ETF,适合长期投资韩国股市 |

| 智慧树日本机会ETF $OPPJ | 27.30% |

采用汇率对冲策略,享受日本小盘股增长同时对冲日元波动 |

| First Trust日本埃尔法Dex指数ETF $FJP | 15.31% |

量化因子选股策略,聚焦日本市场 |

| 先锋FTSE太平洋ETF $VPL | 24.54% |

覆盖日本、澳大利亚、韩国、香港等市场 |

| 富兰克林FTSE韩国ETF $FLKR | 84.21% |

老牌韩国ETF,流动性高,追踪MSCI韩国25/50指数 |

所有投资者们围绕韩国股市的这些近乎狂野的看涨热情都归结于一个最核心投资主题:人工智能驱动的存储芯片超级周期。长期以来被全球投资者忽视的韩国科技企业——以三星电子和SK海力士为核心,如今正因其在AI算力产业链各核心环节的独家技术优势而享受重新评级,这使其产品以及背后的热门科技股票——变得愈发炙手可热。

在韩国股市以及中国台湾股市强劲带动之下,全球股市可谓上演历史性分化:亚洲股市不断创下佳绩,大幅跑赢美国股市以及发达市场基准指数。“AI恐慌交易”以及“AI颠覆一切”基调正在重塑全球投资者的资产配置逻辑,推动全球机构与散户资金从美国流向被视为人工智能算力产业链参与者名单最集中的亚洲股票市场。

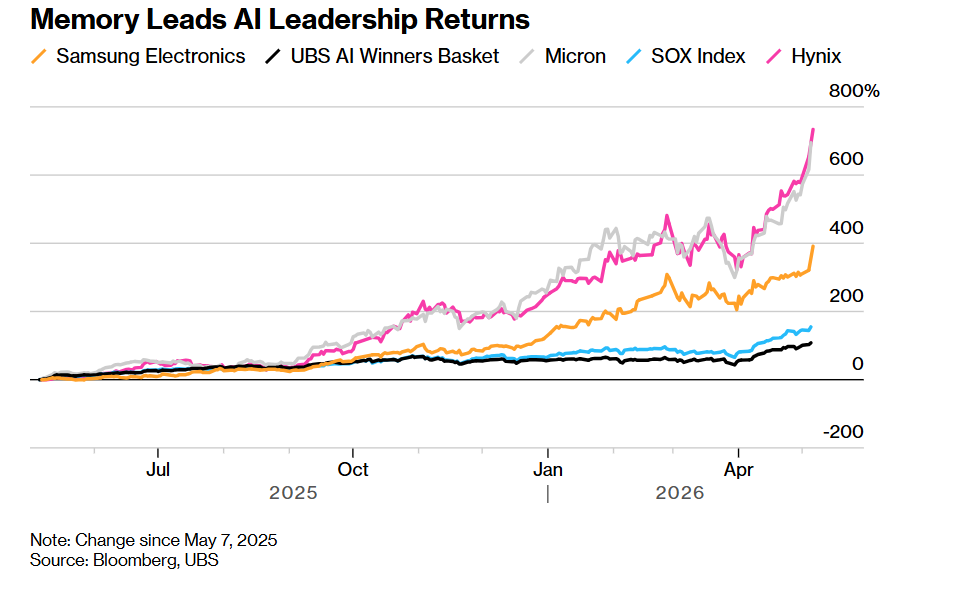

在这一轮由史无前例AI基建狂潮驱动的所谓“存储芯片超级周期”背景之下,总部位于韩国的两大超级存储芯片巨头——三星电子与SK海力士合计占韩国Kospi综合指数近50%权重的超级权重股,可谓是吸引全球资金的最强引擎,同时也是助力韩国股市屡创新高且大幅跑赢全球股票市场的最核心驱动力。三星电子在周三可谓迎来里程碑时刻,年初迄今涨幅约75%,市值站上1万亿美元,成为继台积电之后第二家市值达到1万亿美元水平的亚洲企业。在HBM领域堪称霸主地位的SK海力士涨幅更加强劲,年初迄今的涨幅已经超过130%。

全球资金可谓积极抢筹韩国芯片股,在美国股市上市交易的 iShares MSCI韩国ETF年内疯涨80%跑赢美股大盘以及费城半导体指数,聚焦香港股市的投资者们也在积极买入与韩国单一芯片板块挂钩的杠杆型芯片ETF,港股上市的两倍做多SK海力士年内飙涨345%,两倍做多三星电子年内涨290%,此外,在中国A股上市的中韩半导体ETF年内涨幅也高达83%。

无论是谷歌无比庞大的TPU AI算力集群,抑或天量级别英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,叠加当前科技巨头们加速新建或扩建AI数据中心必须大规模购置服务器级别DDR5存储以及企业级高性能SSD/HDD;而三星电子、SK海力士以及美光科技正好同时卡在这三块最核心存储领域:HBM、服务器高性能DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心级别SSD,是“AI内存+存储堆栈”里最直接的受益势力,可谓吃到AI基建浪潮的“超级红利”。

“最可怕的是,它们仍然有巨大的上行空间,”来自首尔的知名对冲基金Petra Capital Management管理合伙人Chan H. Lee表示。“这不仅仅是韩国本土的故事;这是全球AI浪潮之下的存储超级周期。三星电子的内在价值终于被认可了。”

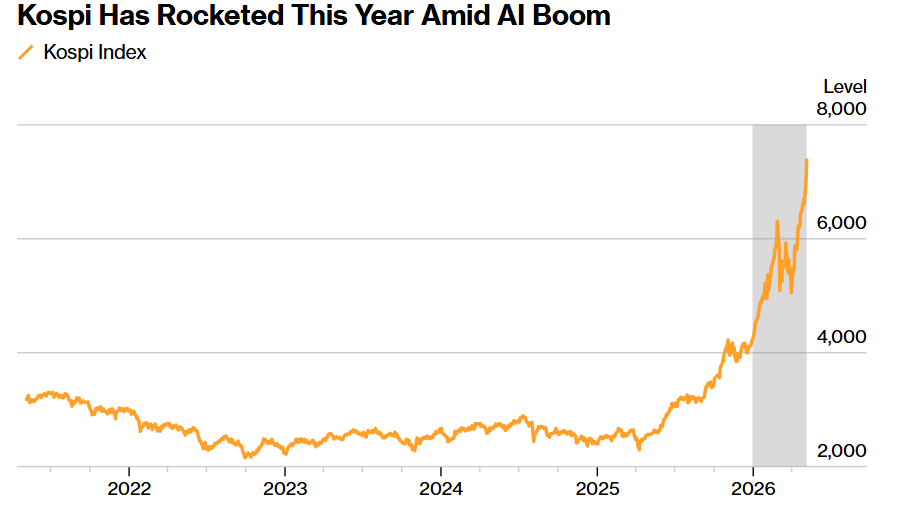

正如上图所示的那样,AI热潮之下,韩国Kospi指数今年一路飙升。

由于供应长期紧张以及市场预期它们能够不受整体经济周期影响而持续强劲增长,存储芯片制造商们跻身全球最受追捧的股票之列。即便三星电子公司和SK海力士(即SK Hynix Inc.)的股价今年均已大幅上涨,并创下一系列创纪录高位表现,分析师们仍认为,鉴于市场对存储芯片的需求永无止境且估值仍处相对低位,它们的股价还有进一步上涨空间。

韩国总统李在明推动将股票资产作为家庭财富基石的政策,也在支撑韩国市场;他正通过推出改革来强化公司治理并提高股东回报。尽管伊朗战争背景下的油价大幅上涨给部分行业增加了风险,但这场冲突也使市场重新关注韩国造船商和国际军工防务企业悄然积累起来的全球竞争力。

不过,尽管多重利好因素汇聚,市场也越来越担心这轮上涨变得过度。

Kospi周三收于7,384.56点,远高于李在明去年竞选期间提出且当时一度被认为难以想象的5,000点目标。该基准指数也正逼近华尔街金融巨头高盛在上月设定的那个看似雄心勃勃的年末8,000点目标。值得注意的是,凸显出这轮上涨广度狭窄的是,尽管关键股指大涨,但在835只成分股组成的Kospi综合指数中,周三仍有超过600只股票下跌。

S3 Partners预测分析主管Ihor Dusaniwsky在本月给客户的一份报告中写道,空头们正在加大押注,认为在如此快速且爆发式的上涨之后,市场短期内的大幅回调不可避免。

“从这里开始我也会保持谨慎立场,因为宏观背景已不再完全有利,”Fibonacci Asset Management Global首席执行官Jung In Yun表示。“市场正越来越依赖极少数半导体龙头企业的持续盈利上修。如果全球流动性进一步收紧,或者AI支出预期开始正常化增长,鉴于这轮上涨已经变得如此集中,波动率可能会相当迅速地上升。”

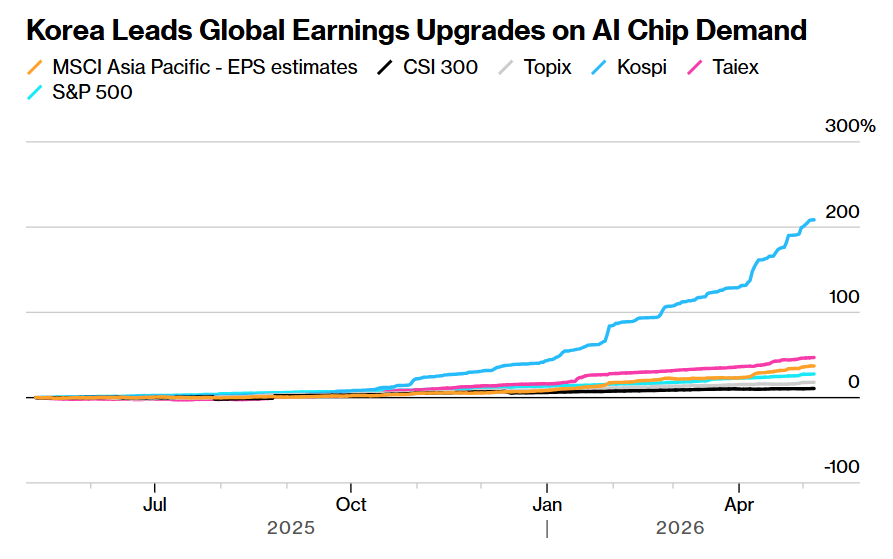

如上图所示的那样,在AI芯片需求推动下,韩国领跑全球盈利上修趋势。

尽管这轮史无前例的上涨势头看起来可能岌岌可危,但仍有不少分析师认为,盈利增长为其提供了充分支撑——市场一致预计未来12个月Kospi成分股整体盈利增长将超过200%。三星目前的预期市盈率仍仅为6倍,SK Hynix为5.3倍,这意味着它们的估值只是全球AI芯片超级霸主——市值接近5万亿美元的英伟达(NVDA.US)22倍估值的一小部分。

“韩国市场的上涨受到多重顺风因素支撑,”Sumitomo Mitsui DS Asset Management Co.高级投资组合经理Stanley Tang表示。“在强劲AI驱动算力需求近乎无止境的推动下,存储芯片制造商们的盈利达到历史高位;而造船企业则受益于这一轮地缘政治危机之下的航运业牛市周期和相对较低的钢材价格。”

- 存储芯片若不够,AI模型就必须从头重新计算!HBM、DDR5与SSD合力开启存储芯片超级周期

对于DRAM/NAND存储芯片价格涨势,华尔街金融巨头高盛最新判断是——2026年存储涨价幅度将远超该机构此前给出的乐观预期,高盛近日将DRAM存储芯片价格涨幅预测从约150%大幅上调至250%—280%,NAND价格涨幅预测从约100%上调至200%—250%。也就是说,高盛认为这不是普通库存修复周期,而是AI算力驱动的史无前例需求激增、制造与封装工艺极度复杂的HBM愈发挤占产能、通用DRAM/NAND供给弹性不足共同造成的“超级供给紧缺周期”。

GPU负责生成智能,HBM/DRAM负责高速喂数,企业级NAND/eSSD负责热数据与缓存,而HDD负责天量级别的冷/温数据的长期留存,因此高盛认为云计算巨头们主导的AI算力军备竞赛正在把存储芯片从周期品推成稀缺战略资产,2026年DRAM/NAND涨价不是尾声,而可能是超级周期的初步阶段。

韩国Kospi今年暴涨约75%、三星电子市值突破1万亿美元、SK海力士股价同步屡创新高,本质上不是单纯的韩国本土牛市,而是全球资金在押注“AI驱动的存储超级周期”:三星与SK海力士如今合计约占韩国Kospi综合指数总市值50%,外资单日买入韩股约3.1万亿韩元(约21.3亿美元),足以说明韩国市场正在成为全球AI内存/存储链的“高贝塔表达”。

正如美光科技数据中心业务部门高级副总裁兼总经理Jeremy Werner在最新采访中揭示的那样,从底层的AI数据中心数据流处理工程逻辑看,这轮行情的底层驱动力不是“AI需要更多计算芯片”这么简单,而是Claude Cowork,以及OpenClaw等AI智能体主导的AI推理时代把内存/存储从配套组件推成系统瓶颈。

AI训练工程更依赖大规模并行计算,而推理尤其是长上下文、多轮对话、Agentic AI工作流,需要持续保存KV Cache、上下文状态和中间结果;内存/存储空间不足时,模型不得不重复计算历史状态,GPU利用率下降、token生成成本上升。因此,HBM、DDR5、LPDDR、企业级SSD乃至HDD/数据湖,正在形成一条从GPU近端到远端存储的“AI记忆链”,决定AI系统的吞吐、延迟、并发能力和单位token经济性。这也是为什么美光、三星、SK海力士、闪迪、西部数据等存储与数据存储股出现联动狂飙:需求不是只集中在HBM,而是沿着AI服务器架构向DRAM、NAND、SSD和HDD全链条外溢。

更关键的是,AI CPU正在打开第二条需求曲线。过去市场把AI算力几乎等同于GPU+HBM,但随着推理工作负载变复杂,CPU正从“GPU配角”升级为调度多个Agent、管理上下文、协调工作流的“AI协调器”,这会显著推高服务器DDR5/数据中心级别SSD配置需求。与此同时,HBM产能被AI GPU大量锁定,通用DRAM可用产能被挤压,DDR5与DDR4价格走势分化,存储短缺从高端HBM外溢到更广义的DRAM/NAND供应链。TrendForce也援引美光CEO最新观点称,传统服务器与AI服务器需求都强劲,但受DRAM和NAND供应紧张约束;三星和SK海力士近日也警告,AI驱动的存储短缺可能持续至2028年甚至更久。

- 中东战火压不住“AI牛市”叙事! AI彻底引爆“存储超级周期”,从HBM到NAND全面短缺

随着韩国股市基准——三星与SK海力士占据高额权重的KOSPI韩国综合指数在地缘政治局势恶化重压之下不断创下历史新高,以及AI热潮最大赢家之一——有着“芯片代工之王”称号的权重股台积电带动之下中国台湾股市也创下历史新高,加之有着“芯片股风向标”称号的费城半导体指数出现创纪录的18个交易日连涨、标普500指数连涨五周,都令投资者们愈发坚信“AI算力投资主题”能够压倒股票市场所有噪音,尤其是和中东地缘政治相关噪音。

由于全球范围AI数据中心建设狂潮对存储芯片的近乎无止境需求带来了创纪录现金,全球最大规模DRAM/NAND存储芯片供应商三星电子(Samsung Electronics Co.)公布的最新业绩数据显示,该科技巨头旗下的半导体制造业务部门业绩超出预期,利润疯狂跃升足足48倍。全球SSD存储产品领军者闪迪最新业绩显示,第三财季营收59.5亿美元,同比暴增97%,远超分析师预期的47亿美元。调整后每股盈利23.41美元,几乎是分析师预期14.54美元的1.6倍,该公司数据中心业务营收更是同比翻了三倍以上,单季达到14.7亿美元。

明星分析师Ben Reitzes领导的Melius分析师团队近日发布研报称,人工智能热潮将推动存储芯片需求持续强劲增长至本十年末(即2030年)。根据市场研究机构Counterpoint Research统计数据,存储市场已进入“超级牛市”或者“超级周期”阶段,当前供需与价格行情远远超越了2018年云计算热潮时期的历史高点。

随着Anthropic重磅推出的Claude Cowork,以及OpenClaw这类可自主执行任务的超级AI代理工具在2026年集中爆发,这一股AI智能体(AI Agent)浪潮迅速席卷全球,AI算力架构瓶颈可谓正在从以矩阵乘加吞吐为核心的GPU,转向“AI智能体驱动的人工智能全栈系统”,而在这种AI主线叙事转变中,数据中心CPU与存储芯片可能是最大赢家势力。也就是说,AI算力牛市正在从“围绕AI GPU/ASIC芯片的算力系统”进一步扩散到中央处理器以及“数据存储底座”。

推荐文章

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点