热门资讯> 正文

7800亿解禁潮将至,涉及智谱、天数智芯等“AI宠儿”!港股是面临考验还是机遇?

2026-05-06 10:47

在经历了2025年重返全球IPO募资榜首的辉煌,以及2026年开年势头不减的火热之后,港股市场正站在一个关键节点。

在市场火热的同时,根据LiveReport数据,2026年基石投资者及上市前投资者待解禁的股份总规模高达7800亿港元,创下历史新高,对市场承接力构成考验。

这场“解禁潮”是洪水猛兽,还是虚惊一场?

- 港股IPO的繁荣景象

全球第一的桂冠:2025年,港股市场以114只新股上市、募资超2800亿港元的成绩,重登全球IPO募资榜首,巩固了其国际金融中心的地位。

高歌猛进的势头:进入2026年,这股势头得以延续。截至4月底,已有47只新股上市,合计募资超1500亿港元,是上年同期的6倍。市场日均成交额约2700亿港元,累计成交额超过21万亿港元,为市场提供了充足的流动性基础。

- 7800亿解禁潮的构成与分布

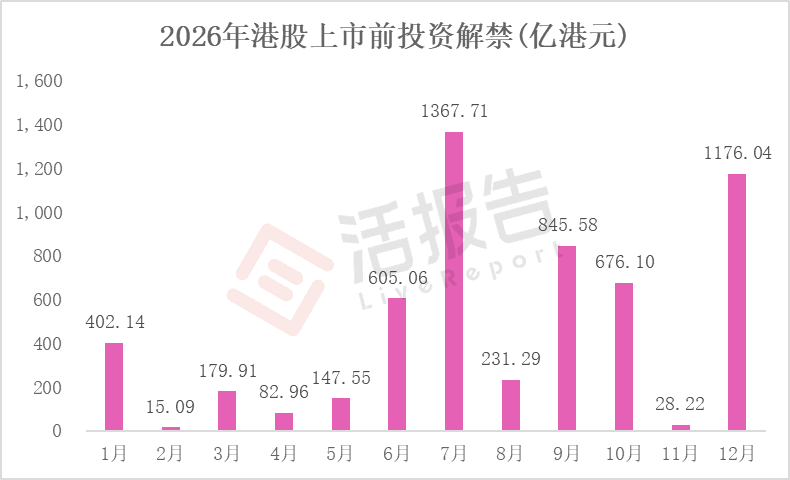

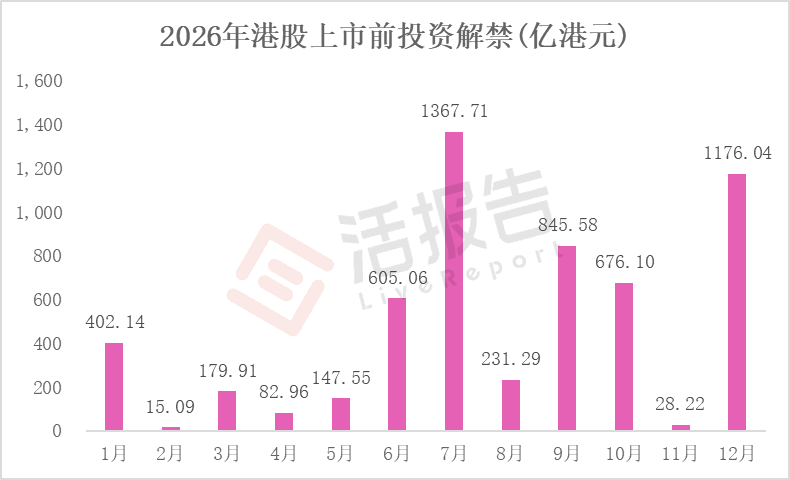

繁荣的另一面,是随着新股大量上市而累积的巨额“限售股堰塞湖”。这7800亿港元的解禁压力,由两部分组成,且存在明确的“洪峰”时段。

- 基石投资者解禁:规模2100亿,7月为高峰

总规模:2026年全年,有超880家基石投资者持有的股份陆续解禁,按现价计算总规模约2100亿港元。

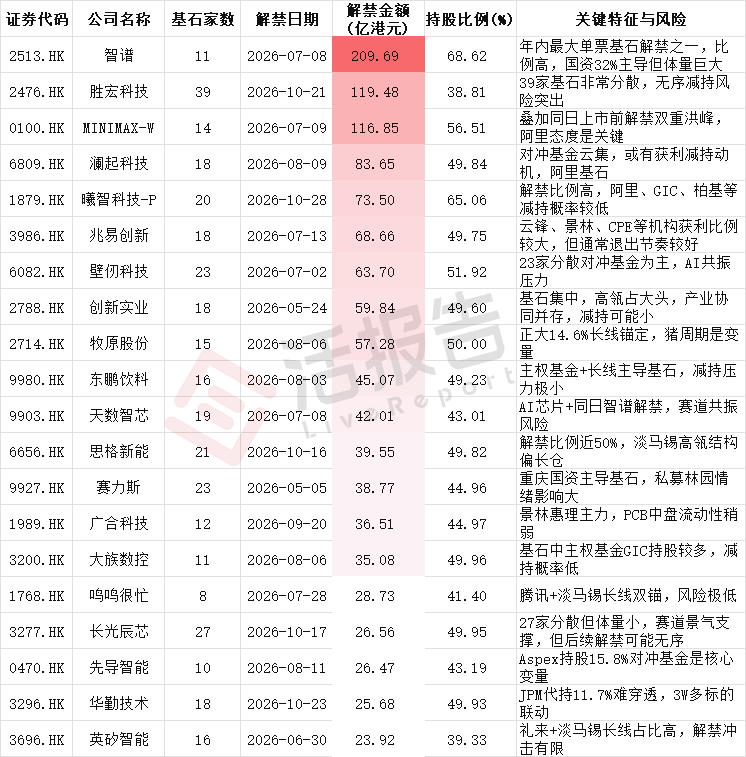

峰值月份:其中5至11月是集中期,累计解禁约1500亿港元。7月份是压力最大的单月,解禁标的集中于年初上市的明星AI/硬科技公司,如壁仞科技(06082.HK)、天数智芯(09903.HK)、智谱(02513.HK)、MiniMax-W(00100.HK)、兆易创新(344.290, 31.30, 10.00%)(03986.HK)等,反映了本轮IPO的行业热点。

- 上市前投资者解禁:规模5700亿,压力更为集中

总规模:这部分压力更为庞大,累计解禁规模高达5700亿港元,占整体解禁规模的七成以上。其中5至12月解禁规模约5100亿港元。

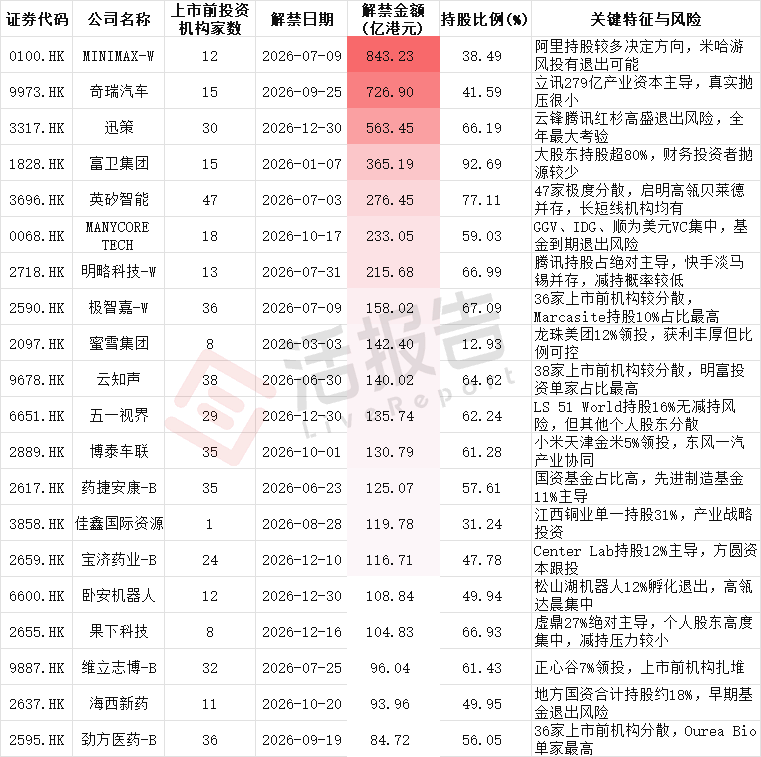

峰值月份:7月和12月将迎来两次“千亿级”的单月冲击。届时,相关公司的股价将直接面临上市前投资者的“投票”。其中,MiniMax-W(00100.HK)在7月面临约843亿港元的解禁,奇瑞汽车(09973.HK)在9月面临约727亿港元解禁,迅策(03317.HK)在12月面临约563亿港元解禁,是其中规模最大的几家公司。

- 市场承接力足够,但仍需留意相关个股解禁压力

面对如此巨量解禁,市场普遍担忧其冲击。然而,分析认为实际冲击可能远小于数字本身,核心在于区分“解禁规模”和“实际减持意愿”。

市场整体承接力:以目前日均约2700亿港元的成交额来看,市场完全具备消化这轮解禁的流动性基础。解禁股份是逐步释放,而非一日抛售,因此对大盘指数造成系统性冲击的风险相对可控。

个股影响将显著分化:真正的压力将体现在个股层面,而影响大小的关键在于解禁股东的类型和动机。

上市前投资者:持股成本通常极低,在公司估值大幅高于成本时,减持套现的动机最强,是主要潜在抛压来源。

基石投资者:需进一步细分:

长期战略/产业资本(如产业链伙伴):减持意愿低,影响有限。

知名长线基金/主权基金(如GIC、淡马锡等):通常倾向于长期持有,除非基本面恶化,否则影响可控。

对冲基金/交易型账户:投资纪律严格,追求短期回报,禁售期结束后获利了结的意愿强烈,是解禁后最需警惕的抛售力量。

个人/家族办公室:行为难以预测,需具体分析。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | “TACO”已经过时?华尔街疯狂涌入“NACHO”交易;今晚20:30!美国4月非农或创年内最大落差?

打新攻略 | 4月上市新股胜率100%!曦智科技首日暴涨380%破八年记录,5月打新机会抢先看!

华盛早报 | 美伊突发交火!特朗普密集发声施压;英伟达官宣入股,IREN盘后一度暴涨27%

新股申购 | 机器人企业翼菲科技今起招股,一手入场费3080.75港元

5月8日外盘头条:美国计划本周重启护航行动 特朗普给予欧盟至7月4日批准贸易协议 OpenAI与博通芯片豪赌遇冷

CoreWeave一季度末签约总电力容量3.5吉瓦 年内股价涨近80%

马斯克再下注:SpaceX IPO倒计时 拟投1190亿美元建Terafab芯片厂

美股机会日报 | 达成共识!伊朗划定两条霍尔木兹航道,美、布油均跌超3%;大摩看多黄金年内冲上5200美元,预计今年至少降息一次