热门资讯> 正文

港股解禁潮来袭!张忆东警告:警惕 6、7 月,虽有惊无险,但风格或变

2026-04-28 11:23

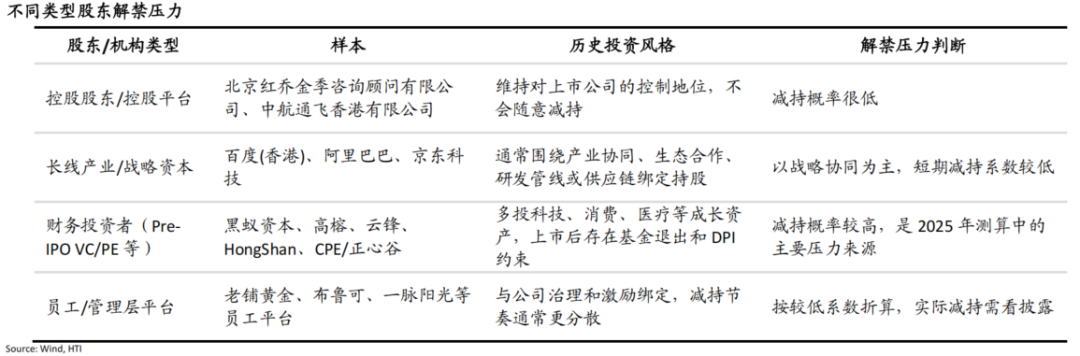

解禁影响逻辑:供给看股东属性,需求看流动性与博弈。供给端,潜在抛压的大小主要取决于解禁股东结构与持股浮盈水平。不同类型股东的减持动机与行为模式存在明显分化,进而决定抛压释放的节奏与持续性。控股股东行为稳健,但财务投资者(Pre-IPO VC/PE等)面临退出与回报兑现压力,是解禁抛压的核心来源。

2025年复盘:2025年6-7月实际减持压力仅占账面解禁规模约20%。2025年年6-7月,港股解禁市值高达1770亿港元,我们对其中14家主要标的解禁股东明细进行穿透测算,账面解禁市值合计约1706港元,按股东属性以不同减持系数折算,最终测算实际减持压力约360亿港元,占账面解禁规模仅约20%。在整体资金充裕的背景下,解禁并未抽离市场流动性,反而通过提升换手率增强了盘面活跃度。

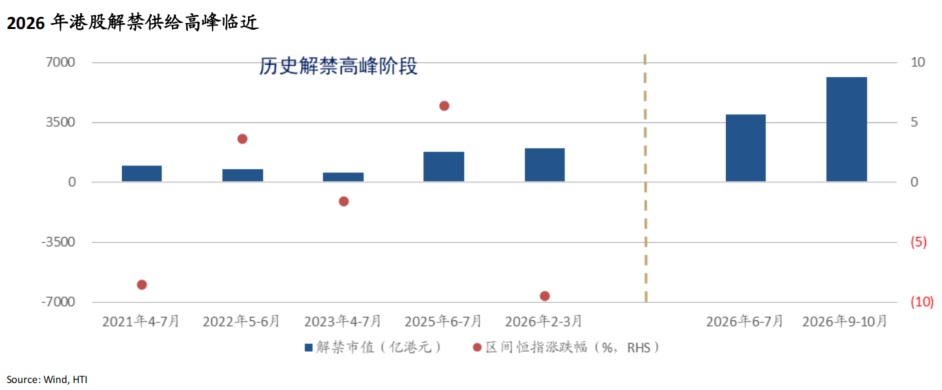

2026年解禁影响展望一:减持压力集中于少数巨无霸,需警惕6-7月对市场的扰动。2026年港股将迎来历史性解禁高峰,剔除大股东持股后,6-7月是结构上解禁影响最集中的关键窗口。我们聚焦期间解禁市值超百亿的重点公司(账面解禁总规模约2653亿港元),逐一穿透底层股东明细,并分乐观与悲观两种情形展开深度推演:

-乐观情形:剔除创始人及实控平台等核心稳定筹码后,根据资金属性按比例折算(对长线机构及战投赋予低减持系数,对Pre-IPO机构、自然人及员工平台赋予高系数),6-7月潜在减持压力预计在1082亿港元左右,结构上主要集中于AI大模型、软件服务及生物医药等财务投资者占比较高、估值弹性较大的领域。

-悲观情形:若市场流动性收紧或风险偏好显著降温,避险与套现诉求将全面上升。按宽口径测算(剔除绝对稳定的创始人及实控平台等核心筹码外,其余解禁股份均转化为潜在抛压),如此,6-7月潜在减持规模预计将激增至2174亿港元,届时市场资金面或面临严峻考验。

解禁影响展望二:对市场流动性的扰动有惊无险。考虑到下半年美联储降息延续、南向资金持续流入及港股盈利回升,宏观流动性足以支撑优质筹码的再分配,解禁对市场冲击可控,但是结构性波动会高于指数层面感受。

解禁影响展望三:解禁往往会成为资金风格切换的触发点,成长叙事转向业绩叙事。

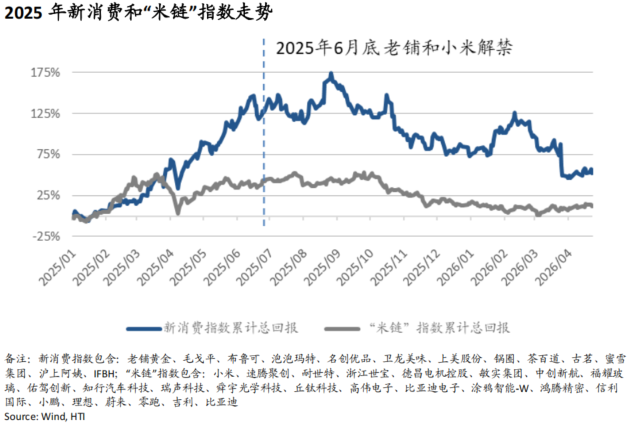

以2025年新消费次新股板块为例,解禁前板块流通市值约834亿港元,整体偏中小盘风格。从资金博弈看,在解禁前持续演绎逼空行情,但由于前期涨幅已大,解禁窗口开启前便出现明显的提前兑现;进入解禁期后,板块体量明显抬升,投资逻辑由成长叙事逐步转向业绩叙事,走势由逼空上行转为震荡筑顶,并逐步转入调整阶段。

2026年6-7月新科技解禁高峰期,尤其是以MiniMax、智谱等为代表的新科技板块,应重点关注其中财务投资者密集、上市后涨幅较大、流通盘扩张倍数较高的公司,并警惕热门成长板块在解禁落地后的业绩验证风险。

风险提示:全球流动性环境变化、海外利率波动、国际资本流动、个股解禁后的实际减持行为,以及IPO与解禁潮叠加效应

一、解禁影响的决定因素:供给端抛压与需求端承接

1、供给端:股东属性决定减持动能

解禁意味着股票的“可流通供给”的阶段性抬升,但潜在抛压的大小主要取决于解禁股东结构与持股浮盈水平。不同类型股东的减持动机与行为模式存在明显分化,进而决定抛压释放的节奏与持续性。

对于IPO相关解禁:

1)控股股东:受“6+6”规则约束,上市后前6个月不得丧失控制权,第7-12个月虽可减持,但仍需维持控股地位。因此,控股股东通常在上市满一年后才更可能实施减持。

2)基石投资者:通常设有6个月锁定期,行为相对稳健。基石投资者以接受禁售安排换取配售份额,主体多为主权基金、产业资本或大型机构资金,整体偏长期配置属性,解禁后集中抛售的概率较低。

3)上市前投资者(VC/PE):是解禁抛压的核心来源。Pre-IPO投资者通常受锁定协议约束,期限多为6个月。由于其持股成本较低,且面临退出与回报兑现压力,解禁后的减持意愿往往最强,是初期供给冲击的主要来源。

对于增发(配售/供股)相关解禁:港股配售的禁售安排与A股定增存在明显差异,整体监管相对宽松,通常不存在硬性法定禁售期。一般而言,大型蓝筹股或热门个股的配售往往会设置30-90天的禁售安排,以降低短期集中抛压对股价的冲击。

2、需求端:流动性环境与博弈心理

复盘百亿级个股解禁事件可见,解禁前空头资金往往会提前布局,而在解禁正式落地后,市场反而可能出现“利空出尽”的反弹行情。复盘解禁高峰月份则表明,解禁对市场的影响通常集中在当月,随后随着资金逐步消化抛压,市场往往温和企稳。

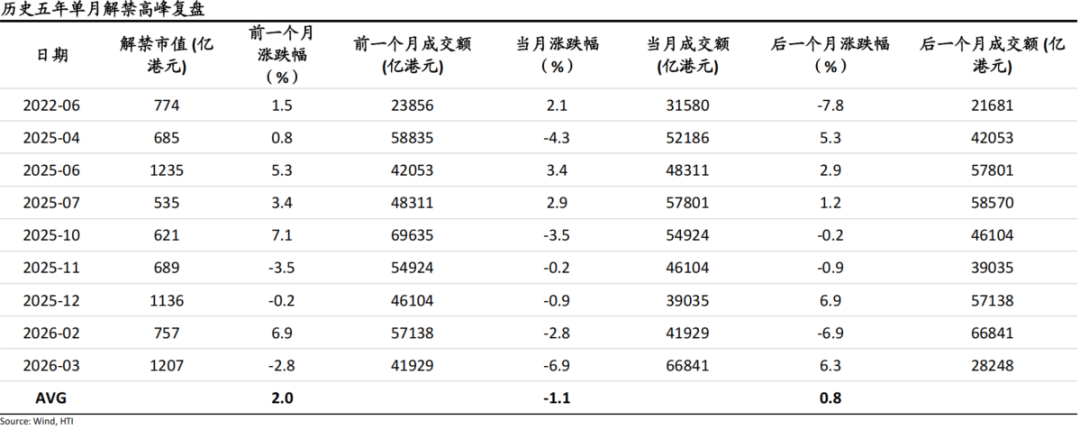

二、 2025年解禁高峰复盘

1. 结构重于总量:2025年6-7月实际减持压力测算仅占账面解禁规模约20%

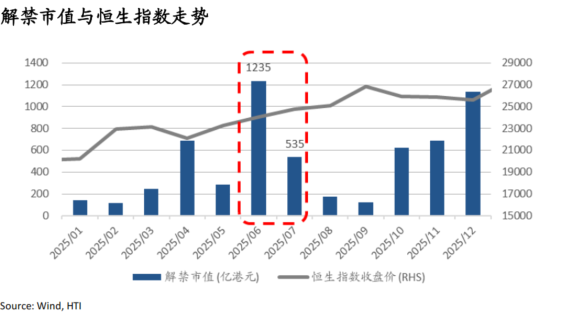

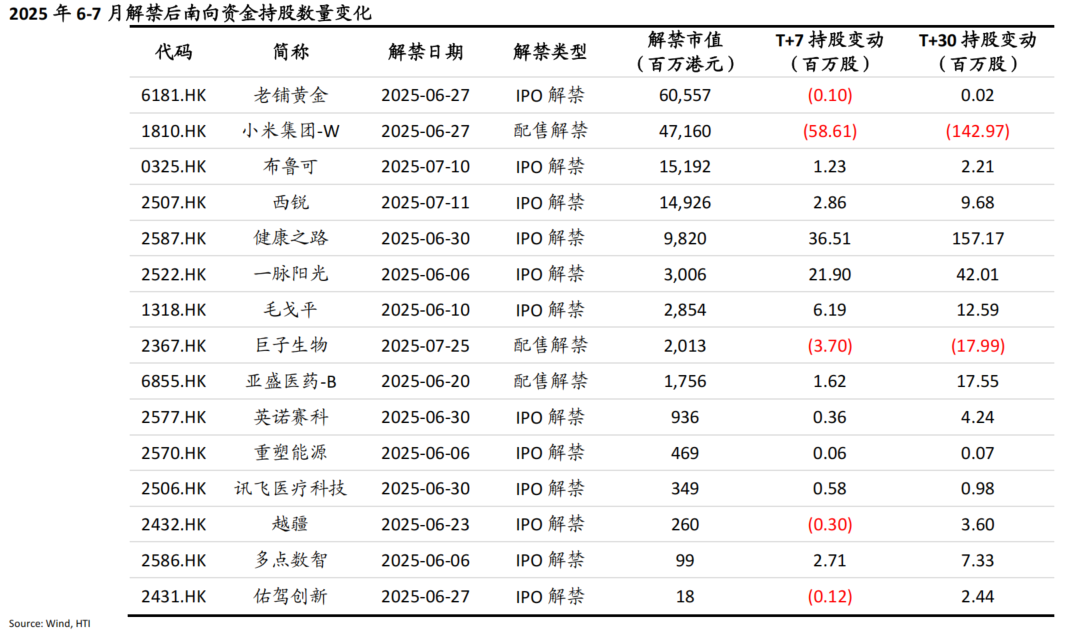

2025年年中,港股经历了近年来罕见的解禁潮,6-7月单月解禁市值分别高达1235、535亿港元,同期恒指仍实现3.4%与2.9%的正收益。我们对6-7月14家重点标的、182条有效解禁股东明细进行穿透测算,账面解禁市值合计约1706亿港元;按股东属性以不同减持系数折算,最终测算实际减持压力约360亿港元,占账面解禁规模仅约20%。

具体测算逻辑为:首先识别解禁股东属性,将股东划分为创始人/控股平台、员工及管理层平台、战略/产业资本、财务投资者(Pre-IPO VC/PE等)、一般法人及自然人股东等类别;其次,对已有公开减持公告的股东采用实际减持金额,对未披露减持的股东,按不同类型的减持动机、锁定安排和长期持有属性赋予折算系数估算潜在压力。

· 低抛压筹码:约66%解禁筹码由创始人、控股股东及控股平台持有。考虑到控股股东通常以维持公司控制权、保障长期经营战略为首要目标,短期集中减持的可行性和必要性均较低,因此这部分筹码在解禁初期的实际卖出压力低。因此我们在测算中将这部分筹码按不减持处理。

· 潜在抛压:剔除以上大股东后筹码主要包括:基石投资者、战略/产业投资者、Pre-IPO VC/PE、自然人股东以及员工持股平台。具体来看,基石投资者、战略投资者、产业资本或长线配置机构,持股目的更多来自生态协同、供应链绑定、资产配置或长期基本面判断,采用20%-30%的较低系数;而Pre-IPO阶段进入的VC/PE,历史投资风格以财务回报和阶段性退出为主,与公司业务协同较弱,解禁后减持概率较高,是2025年测算中的主要压力来源,通常采用70%的减持系数;员工持股平台考虑激励、税务和公司治理约束,多数采用10%-50%的系数,且减持节奏通常更分散;一般法人及自然人股东的减持意愿存在分化,主要取决于其与公司的关系、对公司基本面的判断以及持股浮盈水平等因素,在测算中我们统一按40%-45%的减持系数进行估算。

我们选取几家具有代表性的公司,按照解禁股东结构拆解解禁压力:

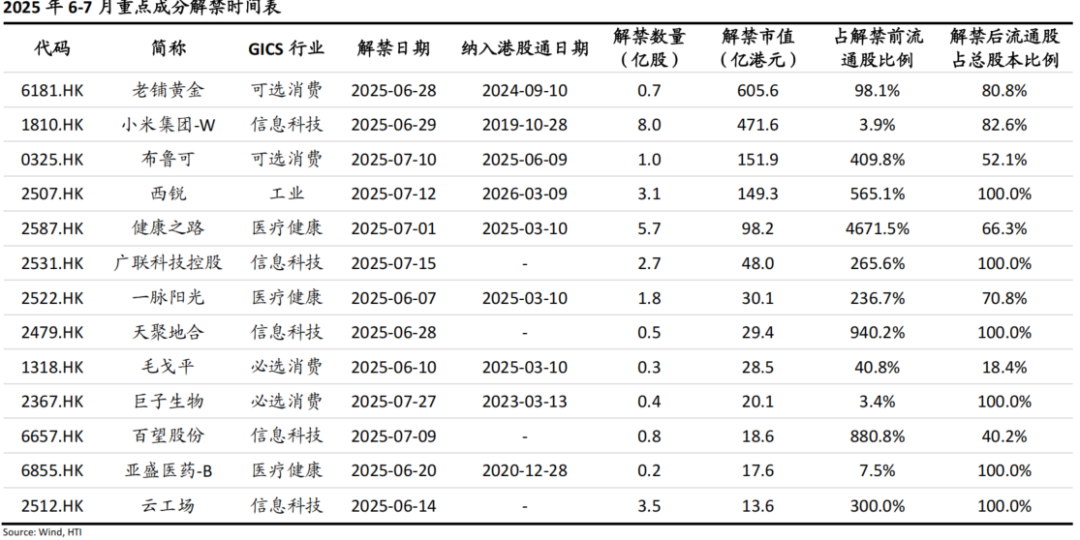

· 老铺黄金:2025年6月解禁约605.6亿港元,也是2025年全年最大的IPO解禁标的。公司解禁结构中,实际控制人徐高明、徐东波父子及控股平台合计占比约70%,按不减持处理;员工持股平台合计占比约21%,减持节奏相对分散;真正面临退出压力的是合计占比不到10%的Pre-IPO机构如厦门黑蚁、苏州逸美、复星汉兴等,从历史投资风格看,黑蚁资本偏消费成长投资,复星汉兴和苏州逸美更偏财务投资属性,持股目标主要是分享企业成长和资本化收益,并非长期控股或深度产业协同,因此相较创始人和控股平台,其解禁后兑现动机更强。因此,老铺黄金的潜在减持压力主要来自少数早期财务投资者和部分员工持股平台的阶段性兑现需求,根据我们的测算,潜在减持压力约占解禁总额的11%。

· 毛戈平:2025年6月解禁规模约28.5亿港元。CPE、正心谷、常春藤和Brilliant占比为75%,这类股东大多属于上市前进入的财务投资者或成长基金,历史投资风格更强调成长性资产的阶段性回报,与公司经营层面的产业协同相对有限;因此,其解禁压力明显高于控股股东主导型标的。我们测算,整体潜在减持压力约占账面解禁规模的66%。

· 西锐:2025年7月解禁约149.3亿港元,但全部来自中航通飞香港有限公司这一绝对控股股东,持股目标更偏长期控制权维护,而不是二级市场短期退出。因此西锐虽然账面解禁规模较大,但潜在抛压很低。2025年7月中航通飞香港已通过大宗交易出售约4.78%股份以增加公众持股和流动性,说明并非完全零抛压,但仍保留绝对控股。

我们根据解禁股东类型拆分为以下类型,并以此推算最终测算2025年6-7月期间实际潜在减持压力约360亿港元。

2. 解禁往往会成为资金风格切换的触发点,成长叙事转向业绩叙事

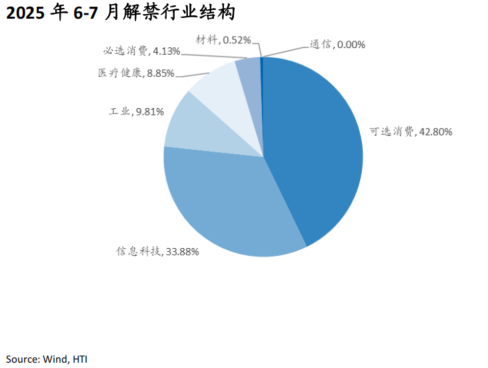

从行业分布来看,6-7月的解禁标的密集分布于可选消费(老铺黄金、布鲁可)、信息技术(小米)、工业和医疗等成长性赛道。从老铺、布鲁可所代表的新消费板块来看,新消费次新股板块的解禁前流通市值约为834亿港元,整体偏中小盘风格;解禁后新增流通市值约1881亿港元,板块体量明显抬升,投资逻辑也随之发生明显切换,由此前的成长叙事逐步转向业绩叙事。从资金博弈看,板块在解禁前持续演绎逼空行情,部分中小市值个股在纳入港股通需求带动下也积极维护市值;但由于前期累计涨幅巨大,板块在解禁窗口开启前已出现明显的提前兑现。进入正式解禁期后,尽管老铺黄金业绩利好及部分标的入通带来一定流动性支撑,板块整体仍表现出承接力,但走势已由此前的逼空上行转为震荡筑顶,并逐步转入较长时间的调整阶段。

3. 市场流动性承接

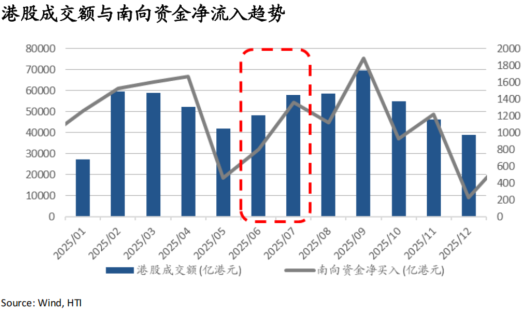

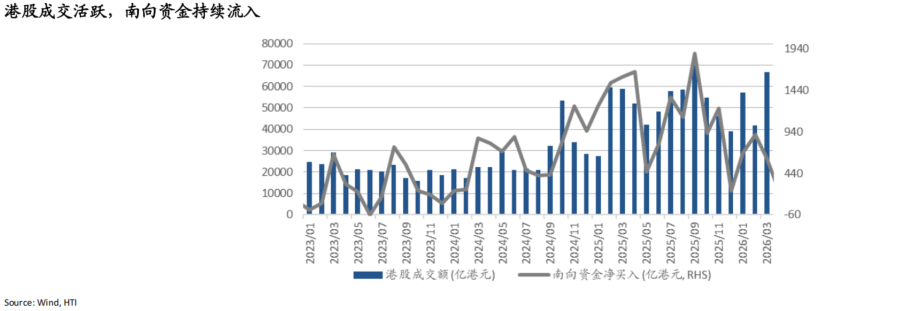

2025年6-7月间,港股成交额持续抬升,筹码交换明显加快,表明解禁并未抽离市场流动性,反而通过提升换手率增强了盘面活跃度。

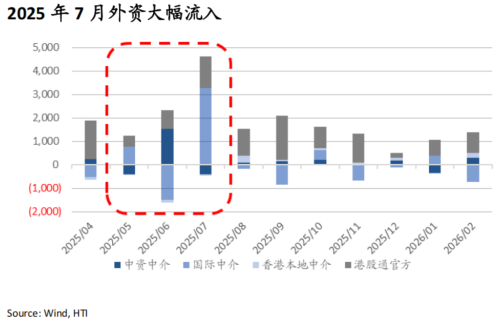

流动性环境决定承接力上限:2025年6月与12月的解禁规模相近,单月解禁规模均超千亿,但市场表现相反(6月恒指涨3.4%,12月跌0.9%),6-7月的韧性主要归功于5月金管局释放的大规模流动性及南向和外资的显著流入,解禁带来的潜在抛压被充裕的资金池迅速吸收。这一对比证明,解禁本身不会压垮风险偏好,其冲击力取决于当时的市场水位,在流动性宽松期,资金承接意愿较强。

在市场整体资金充裕的背景下,解禁为增量资金提供了流通筹码:以南向资金为例,2025年6-7月解禁窗口期实质上成为了南向资金的“调仓与加仓期”,解禁后多数个股获得南向资金增持。

三、 2026年:减持压力集中于少数巨无霸,需警惕6-7月对市场的扰动,整体有惊无险

2026年港股将迎来历史性解禁高峰,上半年超4500亿港元 ,下半年压力进一步抬升至超过1.2万亿港元。

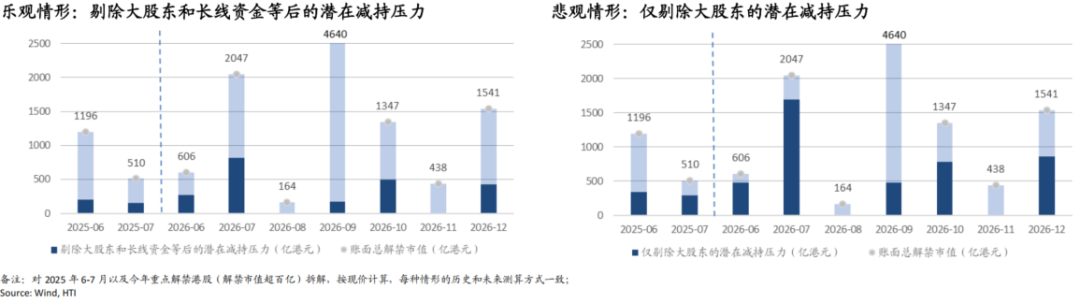

我们对2026年将解禁的24家重点港股公司(解禁市值超百亿)的解禁股东明细进行了逐一拆解,按当前股价计算,这24家公司的账面解禁总市值接近1.1万亿港元。为更精准地评估实际对市场造成的减持压力,我们分乐观与悲观两种情形对6-7月将解禁重点公司(账面解禁总市值约2653亿港元)进行了深度推演:

- 乐观情形:剔除创始人及实控平台等核心稳定筹码后,根据股东属性按比例折算(对长线机构及战投赋予低减持系数,对Pre-IPO机构、自然人及员工平台赋予高系数),6-7月潜在减持压力预计在1082亿港元左右,结构上主要集中于AI大模型、软件服务及生物医药等财务投资者占比较高、估值弹性较大的领域。

- 悲观情形:若市场流动性收紧或风险偏好显著降温,资金避险与套现诉求将全面上升。按宽口径测算(剔除绝对稳定的创始人及实控平台等核心筹码外,其余解禁股份均转化为潜在抛压),6-7月潜在减持规模预计将激增至2174亿港元,届时市场资金面或面临严峻考验

我们逐个对几家解禁巨无霸进行详细拆解:

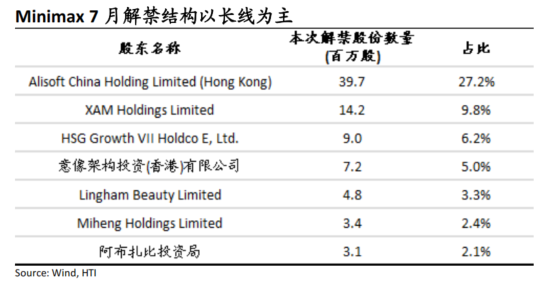

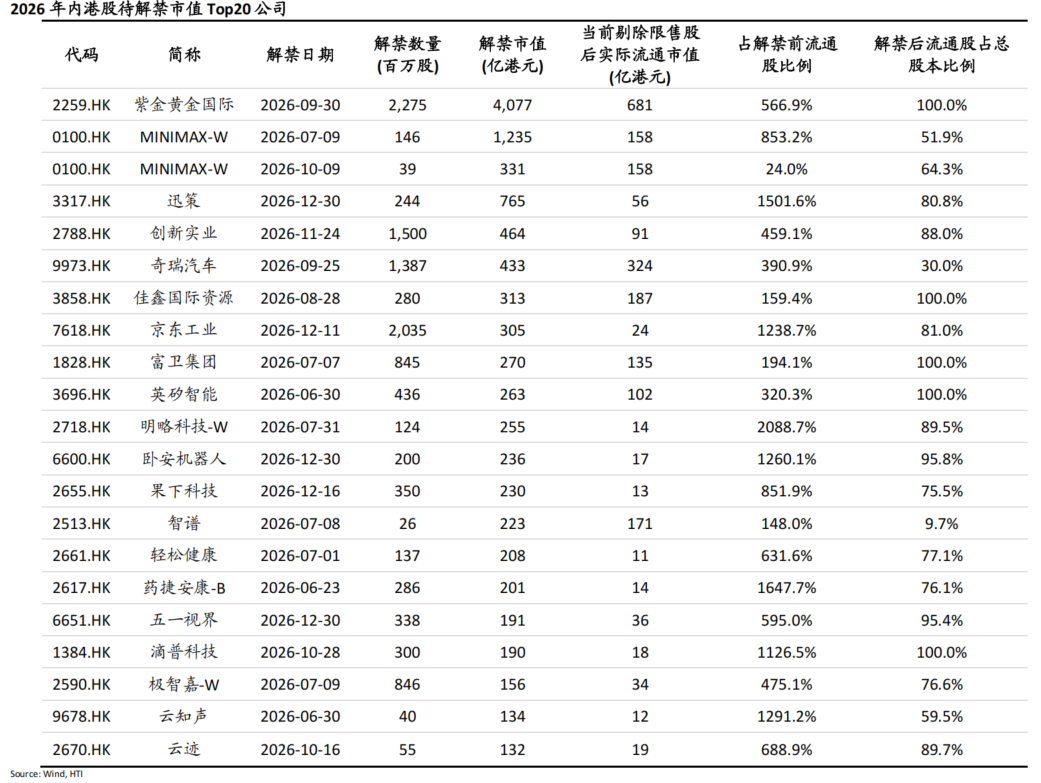

· MiniMax:7月9日的解禁批次有1.46亿股(按现价计算解禁股份市值约1251亿),解禁股东中财务投资者约占45%。其中,Alisoft(阿里)、意像(腾讯)及阿布扎比投资局作为战略投资者,长期持有概率较高;我们测算,约40%投资者存在获利了结动机。

· 智谱:7月8日解禁约2568万股(按现价计算解禁股份市值约229亿),其解禁结构超90%为基石投资者,类型包括长线配置型(如险资泰康人寿)、战略协同型(如凌云光)、财务驱动型(如JSC International、WT、高毅资产等),解禁概率中性,因此测算潜在抛压占账面解禁约48%。

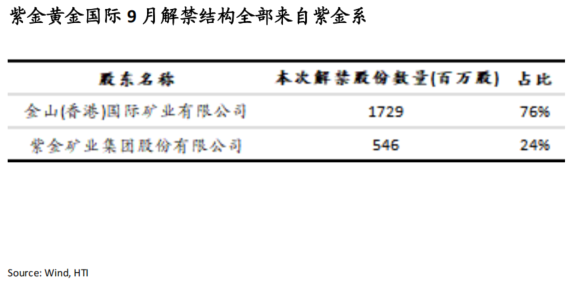

· 紫金黄金国际:9月30日解禁22.75亿股(按现价计算解禁股份市值约3979亿),全部来自于紫金系股东:金山(香港)国际和紫金矿业,因此我们将实际减持压力计为0。虽然账面解禁规模是下半年最高个股,但对二级市场的实际冲击应大幅打折。

· 奇瑞汽车:9月25日解禁13.9亿股(按现价计算解禁股份市值约433亿),解禁股东主要为地方国资(安徽、青岛)和产业链龙头(宁德时代)。该类资金兼具产业招商、供应链绑定和长期协同诉求,因此解禁对盘面的实际冲击会远小于同等金额的PE/VC解禁,因此测算潜在抛压占账面解禁约29%。

· 迅策:12月30日解禁约2.4亿股(按现价计算解禁股份市值约796亿),其股东结构中,珠海恩圆、珠海富前为实控人的核心控股平台,占比25%约6048万股,在测算中我们认为不会抛售;腾讯创投等战略投资者具备产业协同属性,减持可能性也相对较低;Accel、Madison Square、云锋新呈等Pre-IPO 机构投资者占比约39%,缺乏长期的产业绑定诉求且退出回报压力较大,构成抛压主要来源。因此我们测算潜在抛压占账面解禁约38%。

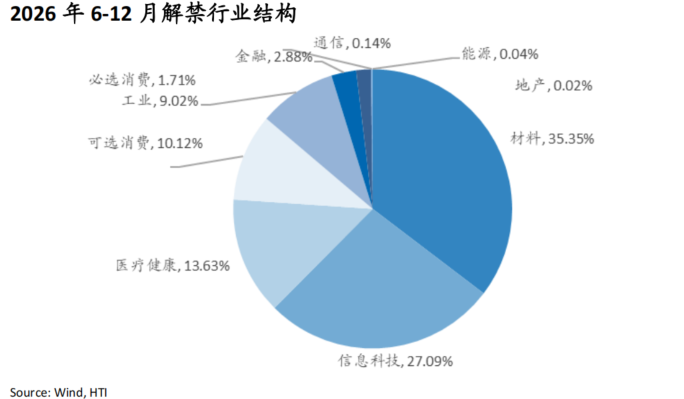

因此,2026年解禁减持压力的关注重点应由“总量”转向“结构”。 2026年6-7月新科技解禁高峰期,尤其是以MiniMax、智谱等为代表的新科技板块,应重点关注其中财务投资者密集、上市后涨幅较大、流通盘扩张倍数较高的公司,并警惕热门成长板块在解禁落地后的业绩验证风险。参考2025年新消费板块的经验,热门成长板块在解禁前往往已充分交易景气预期,解禁落地可能成为资金重新评估风险收益比的催化剂,进而引发明显的市场风格切换——资金偏好由前期追逐小盘成长逻辑转向业绩验证阶段。

宏观流动性与个股基本面仍然是决定市场能否平稳消化解禁压力的关键。美国中期选举背景下,美联储降息周期有望延续,外部流动性保持充裕,国内环境预计维持宽松,香港Hibor处于低位;同时,港股成交活跃、南向资金持续流入以及港股盈利稳步回升。优质资产仍有望通过解禁完成筹码再分配;但对财务投资者占比高、上市后涨幅较大且盈利兑现不足的公司,解禁可能放大估值波动。总体看,2026年解禁对市场冲击可控,但是结构性波动会高于指数层面感受。

风险提示:全球流动性环境变化、海外利率波动、国际资本流动以及个股解禁后的实际减持行为、以及 IPO与解禁潮的叠加效应

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元