热门资讯> 正文

美股反弹已到位?华尔街大行警告:油价不跌,回调不止

2026-04-24 12:09

富达全球宏观主管朱里恩·蒂默指出,油价维持在高位的时间越久,近期美国股市调整持续的时间也将越长。鉴于当前油价正在主导股票市场走势,蒂默回顾了历史上的油价冲击,以评估市场未来可能的走向。

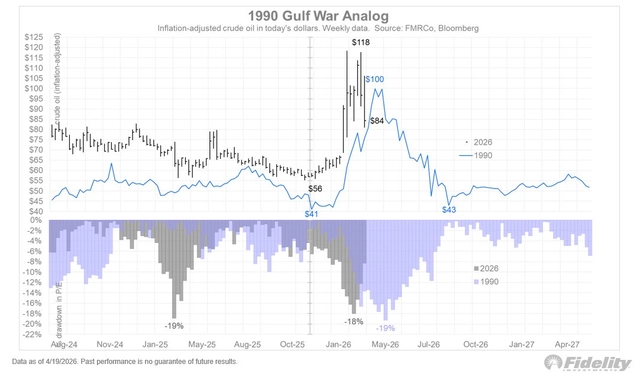

蒂默表示:“1990年的海湾战争曾将油价从41美元推高至100美元(按今天的美元计价),但这一冲击持续时间较短,仅导致市盈率出现短暂的19%回撤。”他指出,如今市场正在定价类似的结果,而既然反弹已经完成,“我们需要看到这一叙事继续延续,当前涨幅才能获得支撑”。

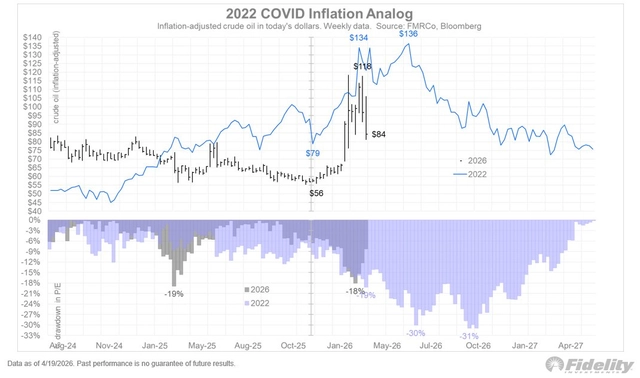

蒂默还将其与2022年疫情后通胀飙升时期进行对比,当时油价从79美元上涨至136美元(按今天的美元计价)。他表示:“那次油价冲击持续时间更长,因此股市调整时间也更长。”他补充称,当时还有更多因素在发挥作用,“包括美联储一次大规模加息周期,以及美国国债收益率出现代际级别的重定价”。

蒂默表示,对投资者而言,最关键的结论是,油价维持高位的持续时间将决定任何市场调整的严重程度。

能源冲击不容小觑

国际能源署(IEA)署长比罗尔4月21日表示,中东战事正导致全球面临历史上最严重的能源危机。比罗尔表示,此次能源危机叠加乌克兰危机带来的燃油与天然气供应问题,已造成巨大影响,他强调说,“这确实是历史上最大的危机”。

国际能源署数据显示,到4月初,霍尔木兹海峡运输的石油量从战前约2000万桶/日下降到约380万桶/日,即使算上替代路线,波斯湾地区的石油出口损失也超过1300万桶/日。

比罗尔4月13日曾表示,希望无需再次动用战略石油储备,但如果需要采取措施应对美以伊战事造成的能源冲击,该机构已做好相应准备。他在本月早些时候还曾表示,当前全球性能源危机程度“比1973年、1979年和2022年的能源危机加起来还要严重”,他同时预测这场危机将加速可再生能源、核能以及电动汽车的开发与发展。

多位市场顶级分析师则警告称,中东冲突已事实上封锁霍尔木兹海峡,引发史上最严重的原油供应中断,而当前油价并未完全体现这一冲击。

托克集团首席经济学家Saad Rahim于周二在一场全球大宗商品峰会上表示,截至目前,此次冲突已导致10亿桶原油供应受阻;若冲突持续,这一数字或将升至15亿桶。大宗商品贸易商贡沃集团分析主管Frederic Lasserre则指出,若战事再延续一个月,原油市场将面临库存见底的局面。研究机构Energy Aspects联合创始人兼研究总监Amrita Sen更是声称,经由霍尔木兹海峡的原油运输量可能永远无法恢复至战前水平。

花旗本周早些时候指出,如果霍尔木兹海峡的航运受阻状况再持续一个月,油价可能升至每桶110美元。该机构指出,若这一关键航道继续中断四周,中东战事所导致的全球原油及成品油库存损失预计将升至约13亿桶。

即便本周各方达成停火延期协议,在霍尔木兹海峡航运及原油生产于5月逐步恢复的情形下,全球原油及成品油总库存预计仍将减少约9亿桶——其中包括已损失的5亿桶,以及因复产延迟和冲突破坏而额外损失的约4亿桶。

花旗进一步警告,若霍尔木兹海峡中断持续两个月,全球供应将减少约17亿桶,油价或被推高至每桶130美元。但即便冲突于本周结束,花旗预测,到6月底全球原油及燃料库存将降至八年来的最低水平。该行表示,假设冲突后市场迅速恢复至每日100万桶的供应盈余状态,重建库存可能也需要超过两年时间。

油价高企压制股市表现

中东局势虽然已较此前有所缓和,但由于美伊双方和平谈判前景未明,中东战事仍存在重启的可能性。油价已从战争初期霍尔木兹海峡被封锁后触及的高位回落,目前仍居于较高水平。截至发稿,布伦特原油期货报106.68美元/桶,较2月27日战前水平上涨近50%。

值得一提的是,近段时间以来,投资者在很大程度上选择把中东战争相关的头条新闻当作交易噪音处理,并在美股最新财报季彰显出企业盈利韧性的基本面中重新拥抱以科技股为首的美股。

然而,高油价正通过成本、通胀和政策三重压力压制股市上行前景。首先,高油价将推升企业的能源和原材料成本,进而侵蚀企业盈利。其次,高油价通过两条路径推升通胀:一是直接体现在汽油、取暖油等能源消费上;二是通过生产成本传导至终端消费品,形成更广泛的物价上涨。最后,通胀上行直接制约央行的货币政策空间。冲突爆发前,市场普遍预期美联储将在2026年降息,但随着油价飙升、通胀担忧重燃,降息预期已基本落空,甚至出现了年内可能再次加息的讨论。利率持续高企意味着未来现金流的折现值下降,对成长股、科技股等高估值股票的冲击尤为显著。

当前全球股市的短期走势高度取决于中东局势的演变。只要霍尔木兹海峡不恢复通航,油价就难以实质性回落,全球市场波动或仍将维持高位,风险资产短期仍面临一定压力。

包括花旗、贝莱德、小摩等多家机构此前相继唱多美股,近日则同样有机构发表谨慎观点。高盛就警告称,尽管美股近期强劲反弹并创出新高,但市场持续上涨空间有限、且面临更高的回调风险,当前并非投资者增加股票风险敞口的理想时点。

高盛资产配置研究主管克里斯蒂安·穆勒-格里斯曼领衔的团队在周二发布报告指出,根据其研究框架,再次出现股市回撤的风险仍然偏高,而进一步上涨潜力有限,“风险回报结构并不支持增配风险资产”。

高盛指出,其框架综合考量股票估值、宏观经济状况以及政策催化因素,包括美以对伊战争相关风险。当前这些因素对市场进一步上涨的支持正在减弱。数据显示,标普500指数远期市盈率已重新升至21倍以上,而花旗经济意外指数近期明显转弱,反映经济数据对市场预期的支撑下降。

高盛团队表示,由估值驱动的下行风险正在重新上升,同时商业周期环境变得不再友好。该行经济学家已下调对全球增长与通胀组合的判断,并预计货币政策宽松力度将低于此前预期,相关影响未来数周或逐步体现在经济数据中。

报告还指出,本轮美股上涨的重要驱动力之一,是市场押注美伊停火能够维持,以及油价从高位回落缓解通胀压力。但这也意味着,股市对地缘局势重新升级以及能源价格反弹高度敏感。若冲突再度恶化并推高油价,市场可能面临更大冲击。

高盛援引期权市场定价称,交易员当前普遍认为未来一个月油价下跌10%的概率高于上涨10%的概率,这意味着一旦油价意外大幅上行,市场受到的负面冲击可能更剧烈。

曾多次准确预测市场走势的华尔街资深策略师亚德尼最近指出,随着特朗普关于即将结束战争的说法反复摇摆,而和平谈判演变为围绕关键航道霍尔木兹海峡的边缘博弈,预计在冲突解决之前,这场战争将限制股市涨幅。他表示:“很难想象事情会在未来几天甚至未来几周内真正结束。局势仍可能相当混乱。”“我认为市场可能会出现一段震荡走势——一种整理形态,或许会持续到整个夏天。”

不过,尽管由于战争局势的不确定性,亚德尼在短期内保持谨慎态度,但他仍坚持对标普500指数年底目标位为7700点的判断。大量资金仍在场外等待入市,而企业盈利表现持续强劲。亚德尼表示,事实上,分析师对盈利的乐观预测正是美国在2月底开始轰炸伊朗后股市没有进一步大幅下跌的原因之一。亚德尼表示:“即使在抛售期间,盈利仍在上升——几乎就像分析师没有收到战争已经爆发的消息一样。”他补充称:“我认为市场不会重新测试3月30日的低点。”“场外有太多资金准备在回调时进场。”

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯