热门资讯> 正文

科技龙头H股比A股更贵了,宁德时代溢价高达42%!港股这一轮行情为何不一样?

2026-04-20 11:15

长期以来,A股相对于H股存在显著的溢价,这已成为两地市场的一种常态。然而,自2025年以来,这一格局正在被打破。尤其是科技股,多家龙头企业H股价格反超A股,且溢价幅度持续扩大,成为本轮行情中一个不可忽视的特征。

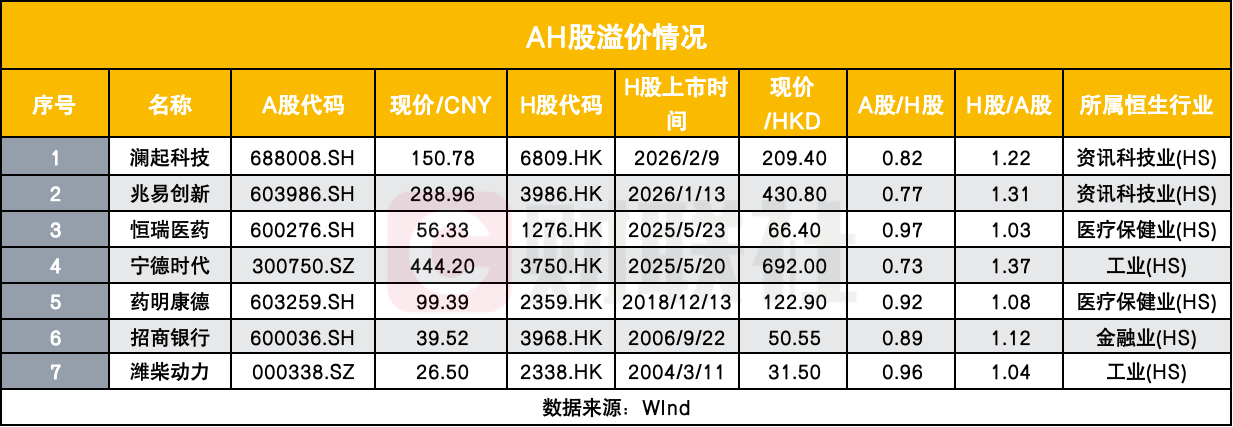

截至2026年4月20日,市场上已有多只A+H股出现H股溢价,其中以科技类公司最为突出。澜起科技港股较A股溢价17%,兆易创新港股溢价27%,宁德时代港股更是溢价高达42%。

此外,今日即将暗盘交易的A股PCB龙头,胜宏科技即将挂牌港股上市,截止发稿H股较A股折价超46%,巨大折价空间获催生资金盘交易热情。

这一现象引发市场广泛关注,为何一向“便宜”的H股,如今反而比A股更贵?

结合市场和分析观点来看,全球资金重估中国硬科技、南向资金持续流入、H股流通盘更小更稀缺,是科技股H股更贵的重要原因;国信证券研究也指出,AH溢价水平与市值规模、南向资金占比以及港股流通盘大小密切相关。

一是宏观层面AH溢价持续收窄

AH股溢价指数的走势变化,是理解这一轮H股溢价潮的关键。数据显示,AH股溢价指数自2024年2月一度突破160点的高位后,持续下行,目前已回落至120点以下。这一趋势表明,长期以来存在于A股与H股之间的价差,正在被两地市场互联互通机制的深化和资金流动的自由化逐步熨平。

从个股表现来看,本轮H股溢价集中出现在硬科技赛道,半导体、AI算力、新能源等领域龙头表现最为抢眼。截至4月17日收盘,全市场共有7只股票实现H股相对A股溢价,分别为澜起科技、兆易创新、恒瑞医药、宁德时代、药明康德、招商银行、潍柴动力,其中科技股占据半壁江山,且溢价率显著高于其他行业公司。

在资讯科技行业AH上市企业中,多数公司仍维持A股相对H股溢价,如国民技术、美格智能、龙旗科技、天岳先进等A股价格显著高于H股,但以澜起科技、兆易创新为代表的全球细分赛道龙头打破惯例,实现H股定价领跑。

这种分化表明,本轮溢价并非全市场普涨行情,而是全球资金对中国硬科技核心资产的精准重估,具备明确的行业与个股指向性。

二是外资重估中国硬科技,全球资金涌入港股核心资产

本轮H股溢价的直接驱动力,来自外资对中国硬科技资产的重新定价。港股作为一个高度开放的国际化市场,汇聚了来自全球的机构资金,定价体系更贴近全球科技股估值逻辑。

当前,AI算力、半导体国产替代、新能源全球化等已成为全球资本共识。宁德时代、兆易创新、澜起科技等公司,正是中国在这些赛道中的核心资产,具备全球竞争力和行业话语权。国际投资者对这些企业的技术壁垒、全球市场份额以及长期成长性的认可度持续提升,愿意为其稀缺性支付溢价。

从企业基本面来看,实现H股溢价的科技公司均拥有过硬的全球竞争力。以澜起科技为例,公司作为全球内存接口芯片的龙头,技术壁垒极高,是三星、美光及全球各大服务器厂商的标配供应商,具备全球化技术认证与供货能力。兆易创新则在国产存储领域实现突破,深度参与全球半导体周期共振。宁德时代更是全球动力电池的绝对龙头,在全球能源转型中扮演着不可替代的角色。

这些企业在港股上市后,成为国际资金配置中国科技的核心通道,外资不再以传统港股的“折价思维”估值,而是对标全球科技龙头的估值体系,为其技术壁垒与长期确定性支付溢价。

三是内资加速布局港股科技龙头

除了外资的积极配置,南向资金的持续流入也是推动H股上涨的重要力量。数据显示,2025年全年,南向资金净流入港股规模高达1.4万亿港元,推动港股日均成交额从2024年的1330亿港元激增至2473亿港元。进入2026年,这一趋势仍在延续,年内南向资金净流入已超过2200亿港元。

大量内资通过沪深港通渠道南下,精准布局港股科技龙头,不仅提升了港股的整体流动性,也将A股对科技成长的高景气预期传导至港股市场,尤其是科技板块。南向资金的积极参与,使得H股在资金面和情绪面上获得了双重支撑,进一步推动了股价上行。

四是AH流通盘与流动性差异

流通盘与流动性差异,进一步放大了科技股H股的溢价空间。兴业证券分析指出,流通盘及流动性的差异是导致部分H股出现溢价的重要因素。

以宁德时代为例,其H股流通股本仅为1.56亿股,而A股流通股本高达42.57亿股,H股流通盘仅为A股的3.7%。稀缺的流通筹码使得H股交投活跃度显著提升,在港股整体换手率低于A股的背景下,宁德时代H股换手率长期高于A股,少量资金即可推动股价上行。

类似情况同样出现在澜起科技、兆易创新等标的上。澜起科技H股流通盘为0.76亿股,A股为11.46亿股,H股占比仅为6.61%。兆易创新H股流通股本为0.33亿股,A股为6.68亿股,H股占比仅为4.98%。

更小的流通盘意味着更高的筹码稀缺性,在全球资金与南向资金同步涌入的背景下,H股股价更容易被快速推升,最终形成相对A股的溢价格局。

五是行业属性与稀缺性

从行业分布来看,硬科技领域成为H股溢价的主阵地。这类企业的核心价值在于其全球技术竞争力与产业趋势卡位。兆易创新代表国产存储突围与全球半导体周期共振,澜起科技则在AI算力基建中占据刚需核心卡位,宁德时代则是全球能源转型时代的稀缺资产。

港股市场长期以来以金融、地产、消费与互联网企业为主,优质硬科技标的供给相对匮乏。当宁德时代、澜起科技、兆易创新这类具备全球竞争力与技术壁垒的硬核资产登陆港股时,自然成为国际资金配置中国科技的核心标的。国际机构不再以传统港股的“折价思维”进行估值,而是对标全球科技龙头的估值体系,为其技术壁垒、全球份额和长期确定性支付溢价。

反观A股,硬科技标的众多,赛道高度内卷,资金偏好短期题材炒作,导致龙头企业的估值被过度分散与情绪压制。这种结构性差异,进一步放大了科技龙头H股相对于A股的估值优势。

科技龙头H股溢价是中国资产在全球资本市场价值重估的缩影。这不仅反映了全球资本对中国龙头企业长期价值的认可,也标志着中国资产定价权正逐步向全球市场延伸。在这一轮行情中,H股不再是A股的“折扣店”,而是中国硬科技资产在全球范围内的价值发现平台。

推荐文章

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!