热门资讯> 正文

A“谷”第一单:电魂网络五倍溢价抢购“二次元”

2026-03-30 21:29

3月29日,电魂网络(603258.SH)的一纸公告,揭开了“谷子经济”的背后账本:该公司拟投资4920万元以取得上海漫魂幻新策划设计有限公司(简称“上海漫魂”)51%的股权。

据悉,上海漫魂系一家专注于IP衍生品开发、生产与销售的二次元衍生品公司,产品涵盖日常“谷子”(吧唧、挂件、立牌等)、实用周边(服饰、文具)、版权文创(画集、设定集)及高端收藏品(比例模型、雕像等),其品牌为“漫魂Comic Soul”,目前已在上海、南京、武汉、长沙等地设有20家门店。

财闻注意到,在“谷子经济”热潮下,这或是国内A股上市公司首次公开并购谷子类线下零售资产,与以往哔哩哔哩(BILI.US)、阅文集团(00772.HK)、奥飞娱乐(002292.SZ)“自有IP+自建门店”的打法有本质不同。

溢价508%,单店月赚约5750元

从交易结构来看,电魂网络首先以1800万元受让创始人“吕晓君”持有的标的公司约27.58%股权;随后以3120万元认购其新增注册资本,对应股权约23.42%。两手交易完成后,上海漫魂将纳入上市公司合并报表范围,吕晓君退居第二大股东,持有余下49%的股权。

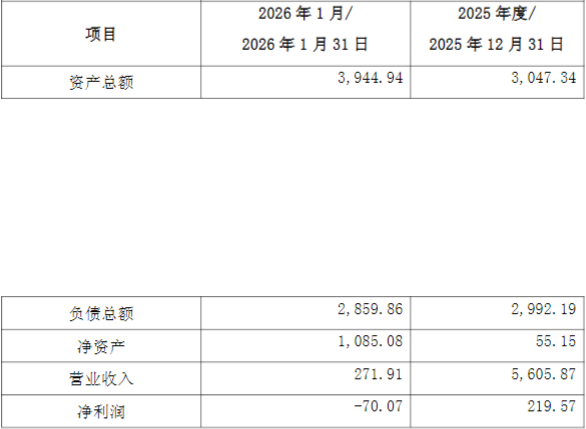

业绩方面,上海漫魂2025年实现营收5605.87万元,净利润219.57万元。

2026年1月营收271.91万元,净亏损70.07万元。

以此测算,从2025年至2026年1月,单店月均流水约22.61万元,月均5753元左右。

值得注意的是,截至2026年1月末,上海漫魂净资产1085.08万元,而2025年年末这一指标仅55.15万元,一个月内激增近20倍。对此,财闻多次致电电魂网络董秘办,但截至发稿未获回复。

另据交易公告,此次定价参考浙江中联资产评估有限公司出具的评估报告。该报告采用了资产基础法和收益法两种方法进行评估,资产基础法得出的上海漫魂股东全部权益约为1412.86万元,增值率29.96%。

但交易方最终却选择了收益法的评估结论,即6606.22万元,增值率508.82%。对此,电魂网络公告解释称:“这更能体现标的公司未在财务报表上出现的如技术、效率、销售网络等盈利能力贡献。”

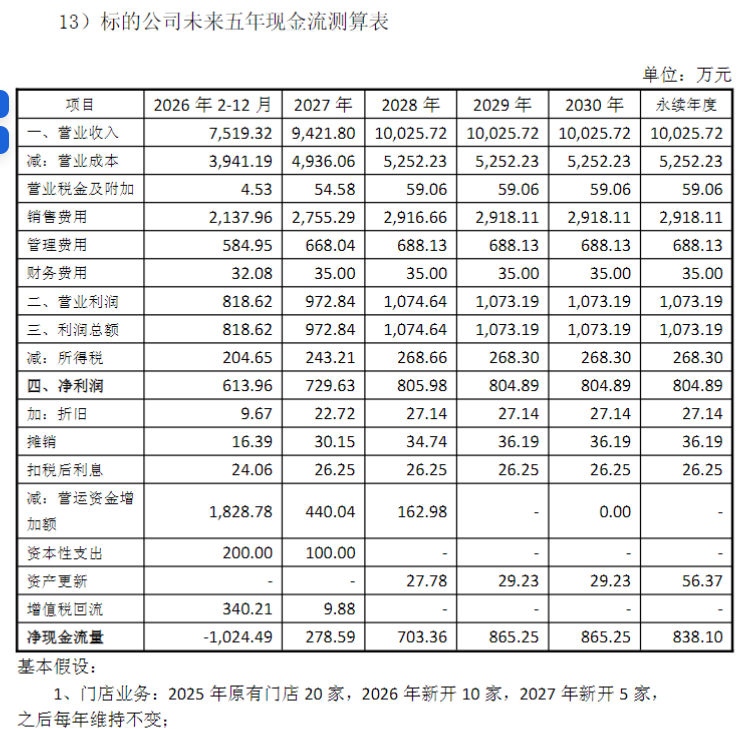

同时,评估报告还为近期业绩承压的上海漫魂出具了一份未来收入与利润预测表:预计2026年全年营收可达7791.23万元,至2028年可达10025.72万元,复合增速为13.44%;预计2026年净利润543.89万元,2028年达805.98万元,复合增速为21.73%。

支撑这一高增长预期的依据,公告也归纳为三大因素:标的公司线上线下全域覆盖、多场景渗透的消费布局;锚定数百万15岁—35岁“Z世代”核心二次元用户;以及提振消费背景下支持二次元产业发展与文化出海的政策导向。

然而,吕晓君的对赌承诺却还要高出评估报告不少。2026年—2028年,上海漫魂净利润目标将分别不低于800万元、1120万元、1440万元,三年平均净利润不低于1120万元。若任一会计年度未实现承诺,他还需要向电魂网络支付业绩补偿,单一年度补偿上限500万元,三年累计补偿上限1500万元,投资人可从应付股权转让价款中直接抵扣。若当年实现或超过承诺,则无需补偿。

主业失速,“梦三国”尚能饭否

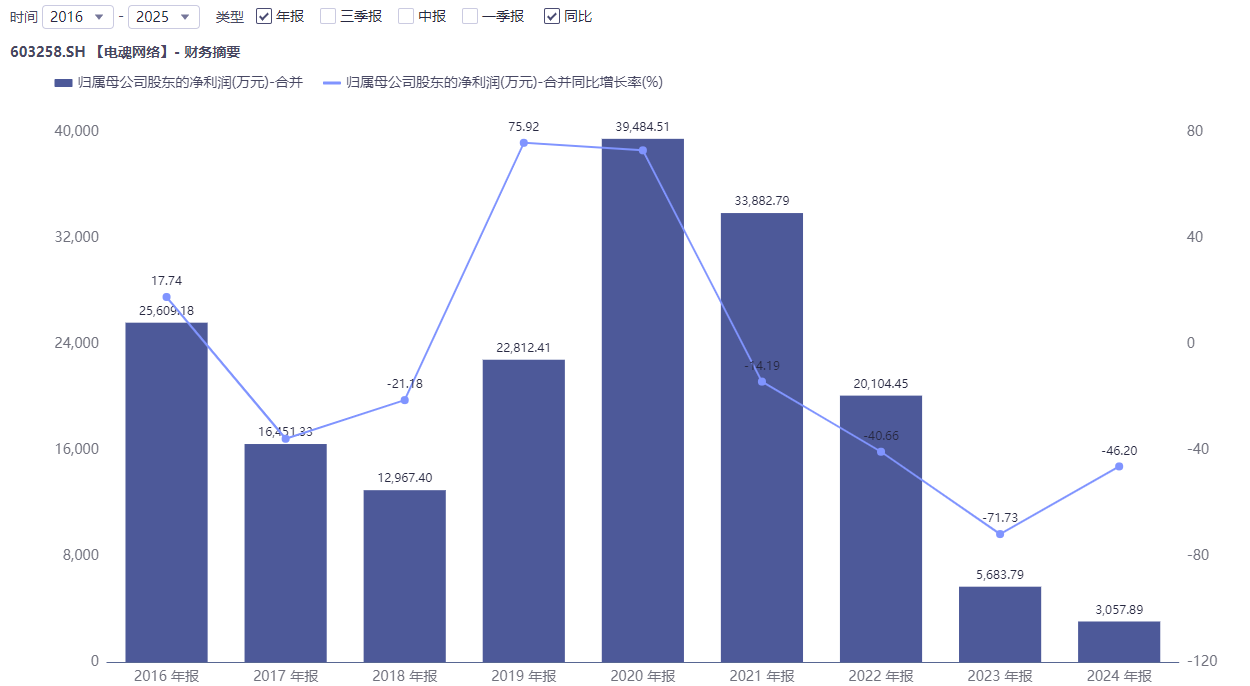

再看收购方电魂网络。这家成立于2008年的杭州游戏公司,2016年登陆上交所,旗下《梦三国》系列端游自2009年上线,已连续运营超15年,一度是公司绝对的营收支柱。

但在2021年,其业绩开始明显滑坡。至2024年归母净利润已从3.38亿元降至3057.89万元,复合增速-55.15%。2025年这一指标预计亏损1.6亿元—2.3亿元。

这背后是核心产品《梦三国》的持续老化。2022年以来,该款游戏营收连续三年下滑,分别实现5.08亿元、4.41亿元、3.59亿元,复合增速-15.94%。该公司对此曾解释:“随着游戏上线时间推移,新进用户逐步减少,老玩家持续流失。即便在移动端游戏持续加大广告投放,2024年移动端收入仍同比减少20.69%。”

更需注意的是,电魂网络过去几年的跨界投资动作。2019年,该公司以2.9亿元收购厦门游动网络科技有限公司(简称“游动网络”)80%股权,溢价率高达542%,形成商誉2.4亿元。收购完成后,游动网络业绩承诺精准达标,但2022年又以近1.3亿元收购剩余20%股权后,随后标的公司业绩迅速“变脸”,2024年净利润下滑至2106万元。对此,公司累计计提商誉减值近1亿元。

而在2025年业绩预告中,电魂网络再一次提到:“因游动网络的游戏充值流水大幅下降,导致公司商誉出现明显减值迹象;同时其部分存量游戏流水同比下降较多,也对业绩也产生了较大影响。”

缘何接手这样一家“谷子店”

最后,再来研究电魂网络为何要接下这样一家“谷子店”?

或许能用“主业增长乏力”进行解释。当核心产品进入衰退期,新游戏迟迟未能接棒,上市公司自然需要寻找新的增长点。而“谷子经济”正处在风口——二次元衍生品市场持续扩容,Z世代消费潜力被广泛看好。通过收购线下连锁门店,电魂网络试图打通“游戏IP+衍生品”的变现闭环,将多年积累的国风游戏IP转化为实体周边产品,拓展收入来源。

只是,“谷子经济”的真实现状或许并不乐观。据西安小寨银泰百货负责人邓思远的个人观察,各家品牌门店普遍存在大热IP及相关产品同质化的问题,行业集中度也在加剧。他表示,以西安小寨银泰百货为例,近两年招商门店已全部是大资本背景的连锁品牌,小体量或个人卖家的谷子店普遍“来得快、去得也快”。

另有行业媒体统计,仅2025年上半年全国就有至少有155家谷子店铺闭店或计划闭店。

如此看来,这笔A“谷”第一单,究竟是为电魂网络的战略转型而来,或是另有算盘?

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹