热门资讯> 正文

美元飙涨节奏难以为继?高盛、巴克莱双双提示风险

2026-03-25 10:28

高盛集团外汇策略师表示,若汇市与利率市场关注点从伊朗冲突引发的通胀后果转向经济增长担忧,自冲突爆发以来的美元涨势可能放缓。

高盛的伊莎贝拉・罗森伯格(Isabella Rosenberg)周二在报告中写道:“尽管市场已基本将油价冲击定价为通胀与贸易变数,但若转向更大的增长下行风险,可能抑制美元对G-10货币的全面升值。”

分析师称,若增长担忧引发股市主导的金融环境收紧,日元与瑞郎作为避险货币,兑美元涨幅将最为显著。

罗森伯格的报告还指出,市场聚焦增长风险,也将导致新兴市场货币前景“显著恶化”。

尽管高盛仍认为在该环境下美元兑G-10货币将继续走强,但美元大概率无法维持3月份的飙升节奏。美元升值同步伴随美债收益率走高与能源价格高企。

此次冲突推动全球基准布伦特原油价格飙升至每桶100美元上方,引发投资者与政策制定者对通胀压力攀升的担忧。3月美债遭遇全面抛售,市场回吐年初以来全部涨幅。

高盛策略师表示,冲突长期化将损害欧洲与亚洲的经济增长及货币前景。

罗森伯格称,尽管通胀风险仍有回落可能,但“冲突持续时间越长,通胀回落难度就越大”。

巴克莱银行则指出,市场动荡与油价飙升期间,全球投资者通常会买入美元作为避险资产,但本届政府政策多变、科技板块表现不稳,已对美元涨势构成拖累。

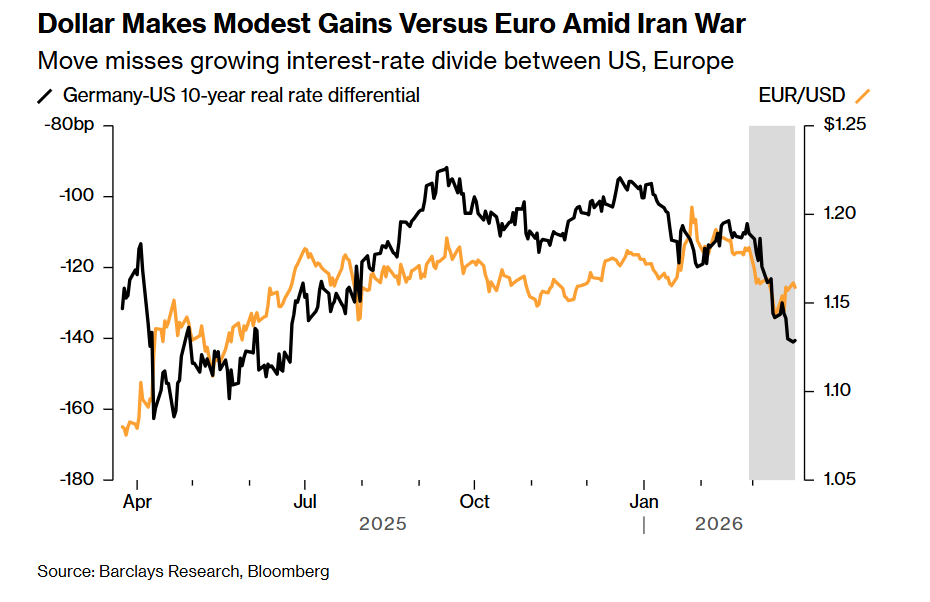

过去三周多美以对伊朗实施打击以来,彭博美元指数上涨近2%,但这一涨幅低于实际利差大幅变动所应对应的水平,尤其是兑欧元。

在伊朗战争的背景下,美元兑欧元小幅走高,但这并未反映出美欧之间日益扩大的利率差异

巴克莱策略师认为,这一现象表明,自近一年前特朗普以全面关税声明扰动市场以来,美元溢价——即交易者持有美元资产所需的超额回报——基本陷入停滞。

包括特米斯托克利斯・菲奥塔基斯(Themistoklis Fiotakis)、莱夫泰里斯・法马基斯(Lefteris Farmakis)在内的团队周二写道:“做多美元的投资者,随时面临白宫社交媒体发布利空美元言论的不可预测风险。”此类事件会立即产生显著盈亏影响,这意味着投资者理应要求更高回报,才值得承担该风险。

投资者预期中东冲突与油价飙升将支撑美元。作为全球最大产油国,叠加美元在全球原油贸易中的计价货币地位,避险美元与油价走势紧密相关。但巴克莱分析显示,过去一年美元溢价几乎没有变化。

该行策略师发现,2024年美国大选前夕,美元兑欧元约有5%的折价;而自“解放日”以来,美元转为约5%的溢价,并在此后约12个月维持该水平,持续时间“远超过其半衰期”。

衡量一种货币折价或溢价的方法有多种,巴克莱的分析基于多项因素,包括欧元兑美元汇率、10年期实际利差、股市相对回报以及投资者预期的远期利率。

彭博行业研究亚洲外汇及利率策略师Stephen Chiu、ChunyuZhang表示,“任何推动美元走强的触发因素都难以持续,且由于相关事件高度聚焦美国,美元避险地位可能逐步弱化。随着市场重新关注美国财政可持续性,尤其是在美联储鹰派立场下,去美元化议题可能再度浮现。”

巴克莱认为,美国经济政策与科技板块表现均对美元产生影响。过去几年,科技巨头股价大幅上涨已成为美国资产优越性的象征,但在人工智能相关个股波动加剧背景下,这一逻辑面临考验。

巴克莱对美元的观点转变值得关注。过去一年,针对特朗普全面关税后美国资金流入枯竭、对冲比例飙升的观点,该行是最明确的反对者之一。

巴克莱团队表示:“客观看待美元走势,必须纳入其溢价变化路径。”

推荐文章

美股机会日报 | 特朗普再放豪言!正与伊朗谈判,并收到伊方“大礼”;特斯拉机器人再迎新进展!马斯克称有望明年实现量产

一图看懂 | 单季盈利承压!拼多多Q4营收1239亿元同比增12%,调后净利却下跌12%;高管称“力争三年再造一个拼多多”

财报前瞻 | 美团Q4财报明日放榜!大摩、高盛逆势力挺股价,当前美团已严重超跌?

中东战火中金价狂泻11%!创43年最惨周跌,避险逻辑崩塌还是黄金坑?

美股机会日报 | 中东硝烟将散?以官员称美方4月9日结束对伊战争!海力士拟筹资百亿赴美上市,豪掷80亿美元锁定阿斯麦光刻机!

一图看懂 | 连续5个季度破千亿!小米Q4营收1169亿创历史新高;净利大增43.8%至63亿元

无论美伊谈判真假!华尔街已从特朗普引发的五分钟狂飙获得明确信号?

麦格理:紧张局势缓和后布伦特原油底部在每桶85至90美元