热门资讯> 正文

多家茶饮股开辟第二曲线 茶百道净利预喜后股价一度涨超15%

2026-03-16 10:18

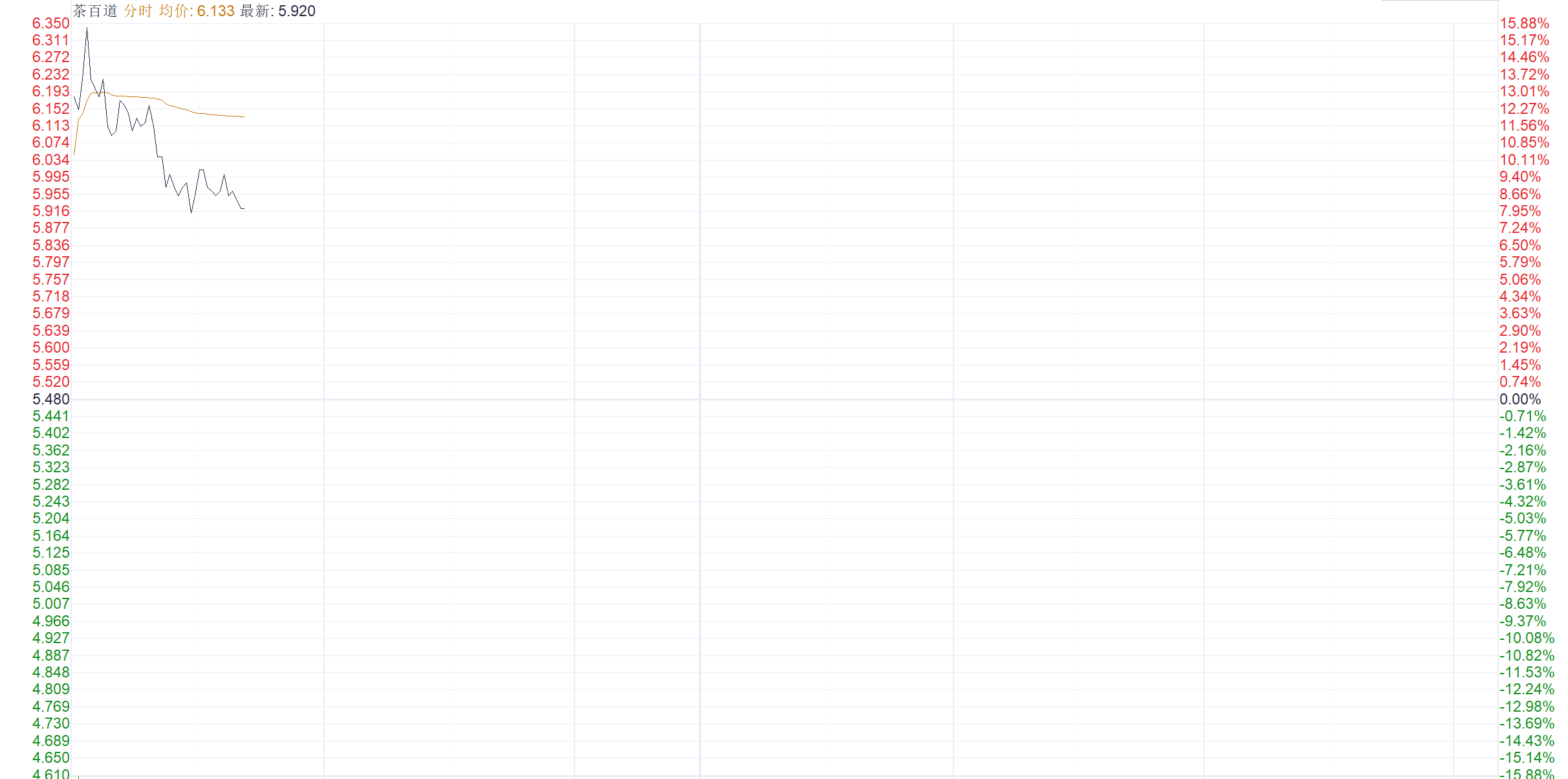

财联社3月16日讯(编辑 胡家荣)受益于头部企业扎实的业绩预喜及战略转型的实质性落地,港股茶饮股多数走强。截至发稿,茶百道(02555.HK)涨8.94%、古茗(01364.HK)涨3.32%、沪上阿姨(02589.HK)涨2.49%、蜜雪集团(02097.HK)涨1.08%。

领涨的茶百道日前发布盈利预喜公告,预期2025年度经调整净利润介于7.92亿至8.52亿元,同比增长22.79%-32.09%;归母净利润更是预计大幅增长62.50%-75.00%至7.80亿-8.40亿元。这一显著增长得益于其门店网络的结构性优化、供应链效能提升及费用管控的精细化。

受以上消息,茶百道盘中一度涨超15%。

中金公司此前指出,2024至2025年为茶百道深度调整期,目前已初见成效——公司推行"产研中心一体化"模式有效提升新品市场化能力,2025年11月单店收入在新品驱动下实现双位数环比增长。展望2026年,茶百道计划进一步拓展咖啡品类,同时加码下沉市场布局,中金预计公司2026年净利润将升至10.6亿元。

多家茶饮公司开辟第二条赛道

目前古茗、沪上阿姨、茶百道、霸王茶姬等其他现制茶饮上市公司也都在拓展除了奶茶、果茶之外的业务。咖啡、零食、烘焙产品、周边冰箱贴、茶杯茶壶等等品类皆有涉及。

以蜜雪集团为例,近期,蜜雪冰城不仅计划在部分试点门店引入现磨咖啡并上线蛋糕等烘焙产品,以提升全时段坪效,更宣布将在郑州建设“雪王城市主题乐园”,并成立酒业子公司涉足酒制品生产。这一系列动作表明,蜜雪集团正试图突破单一饮品销售的边界,构建“IP+文旅+零售”的生态闭环。

中泰证券研报认为,蜜雪冰城的跨界尝试是其超级IP价值变现的关键一步,若主题乐园与新品类能有效协同,将为其提供显著的第二增长曲线,从而重塑估值体系。

对此行业人士及分析师均表示,历经多年高速扩张,新茶饮行业的发展逻辑已从规模扩张转向精耕细作,单店坪效提升、寻找第二增长曲线成为行业共识。

纵观全局,新茶饮行业已正式告别野蛮生长的“上半场”。CIC灼识咨询发布的2026年白皮书显示,行业发展逻辑已从单纯的规模扩张转向精耕细作,提升单店坪效与寻找第二增长曲线成为共识。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局