热门资讯> 正文

华泰港股策略:短期扰动尚未平息,重点增配电力运营商

2026-03-09 09:59

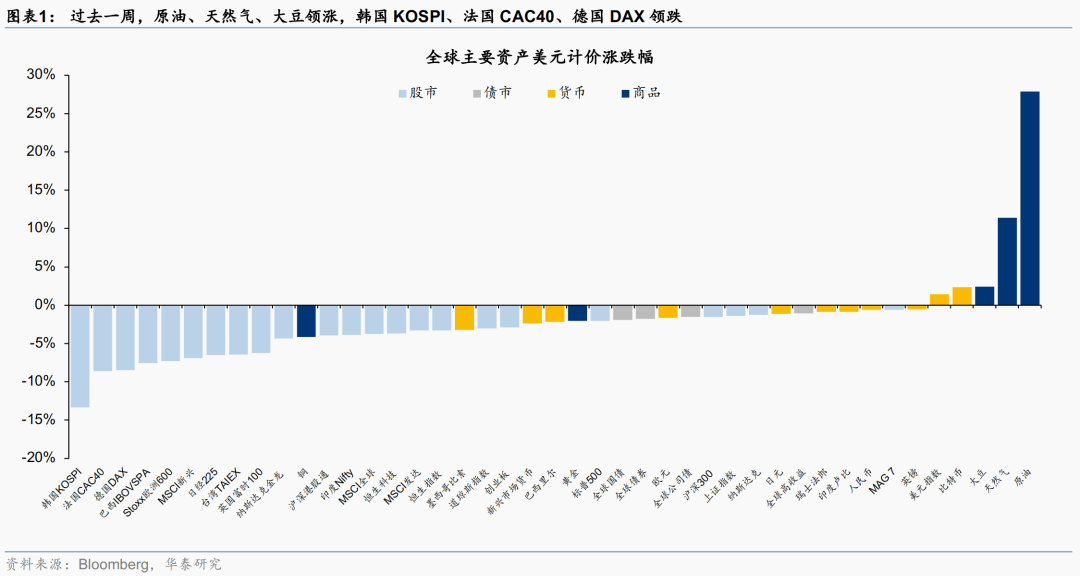

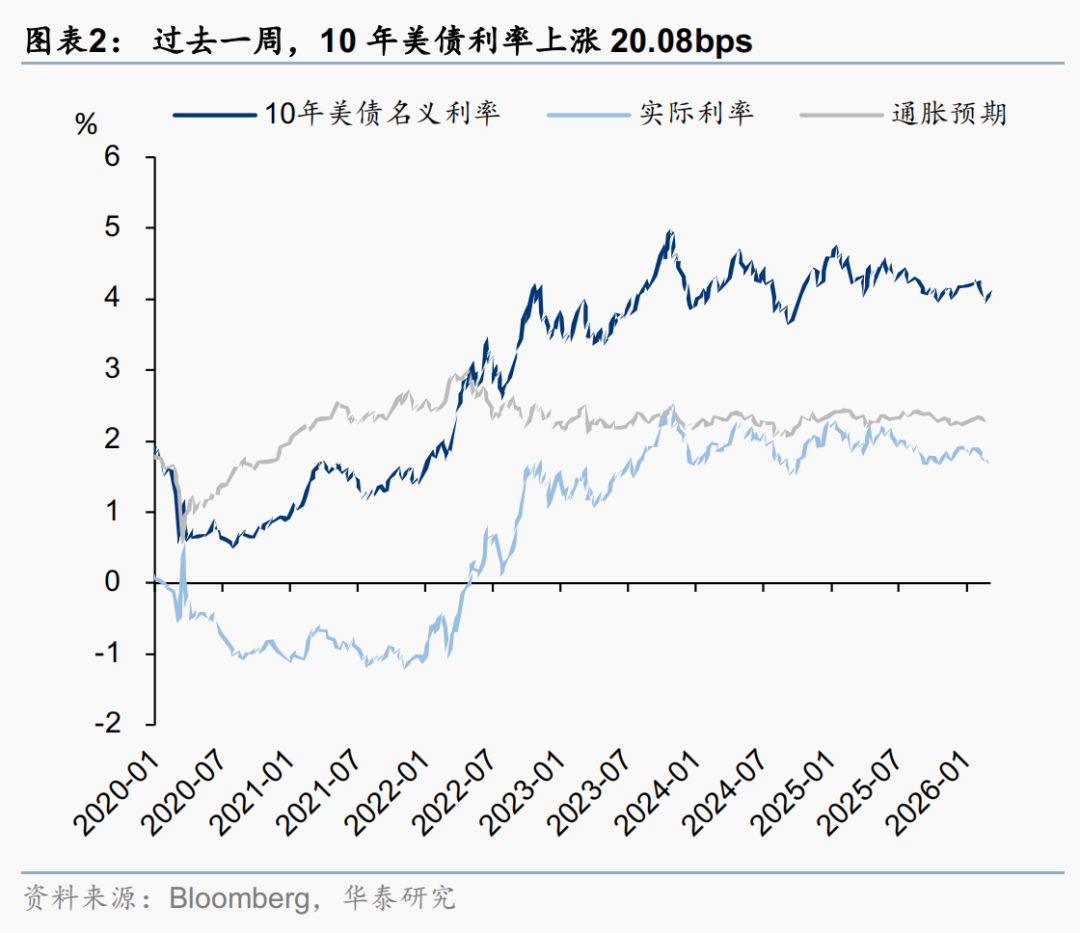

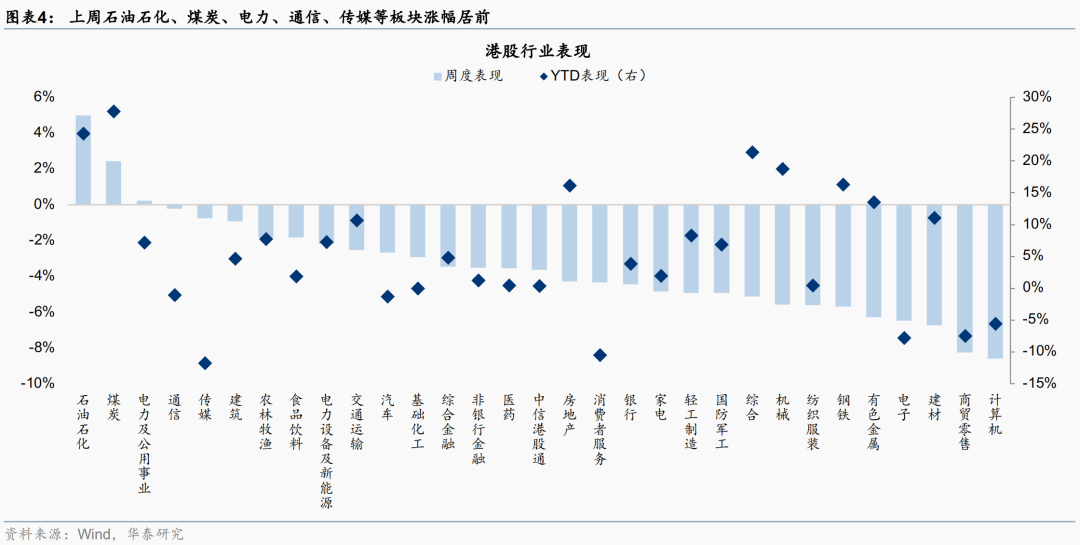

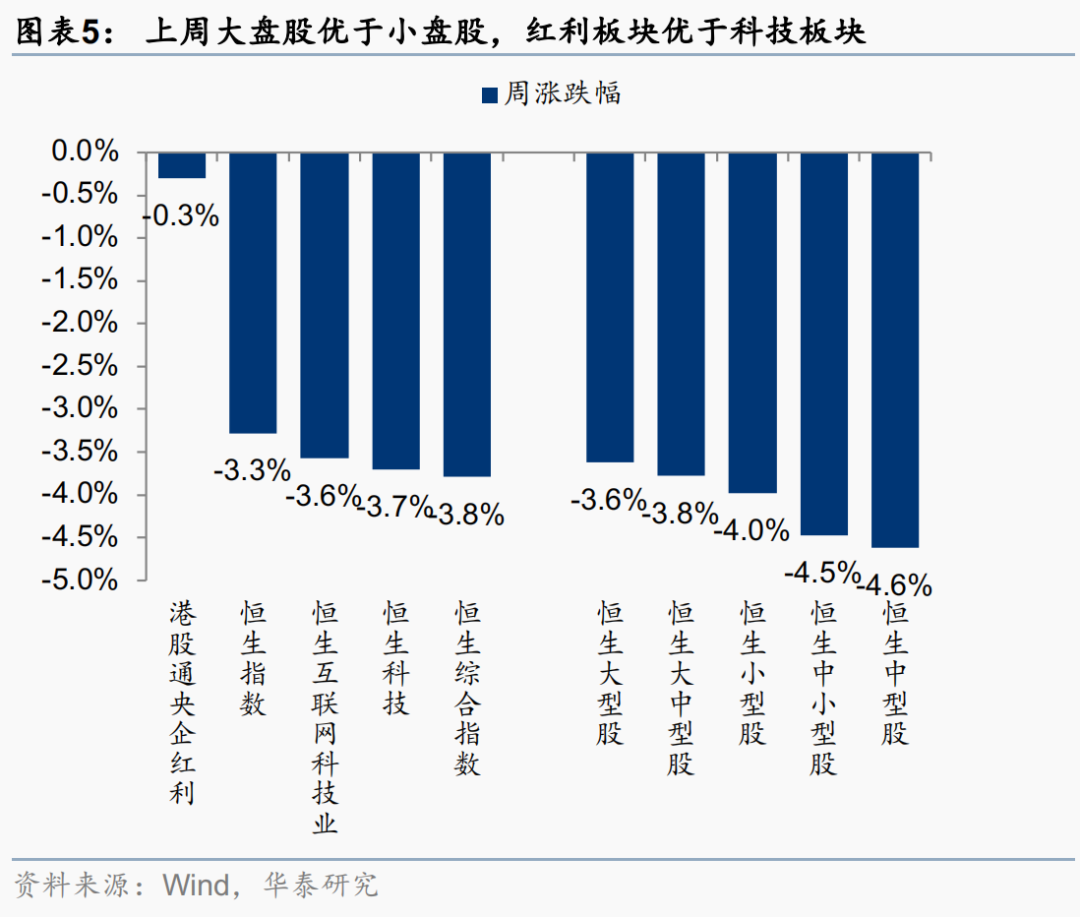

上周港股大幅下跌,周五出现技术性反弹。我们认为这种反弹难以形成趋势性反转,未来半月至一月内更可能呈现震荡格局。第一,当前整体仓位水平不低,反弹后部分资金或有离场意愿,将限制上涨的持续性。本周南向资金转为净流出可验证这一点。第二,情绪指标仍处中性区间,回落至悲观甚至恐慌水平仍需等待。第三,伊朗局势清晰度仍低,若油价大幅上行则全球增长及流动性将面临重大不确定性。因此,在上述负面因素改善和强催化剂如港股大权重龙头企业AI突破、三月下旬消费与地产数据改善前,仅凭“估值便宜”或难以驱动持续的指数行情。板块上,油价上行风险是当前主要矛盾,电力链是首选,考虑滞胀风险与Token出海趋势,重点增配下游电力运营商。短期增加避险敞口的其他选项包括受益于油价上涨的石油及天然气开采、具有能源替代效应的煤炭以及强红利属性的保险与香港本地股。

核心观点

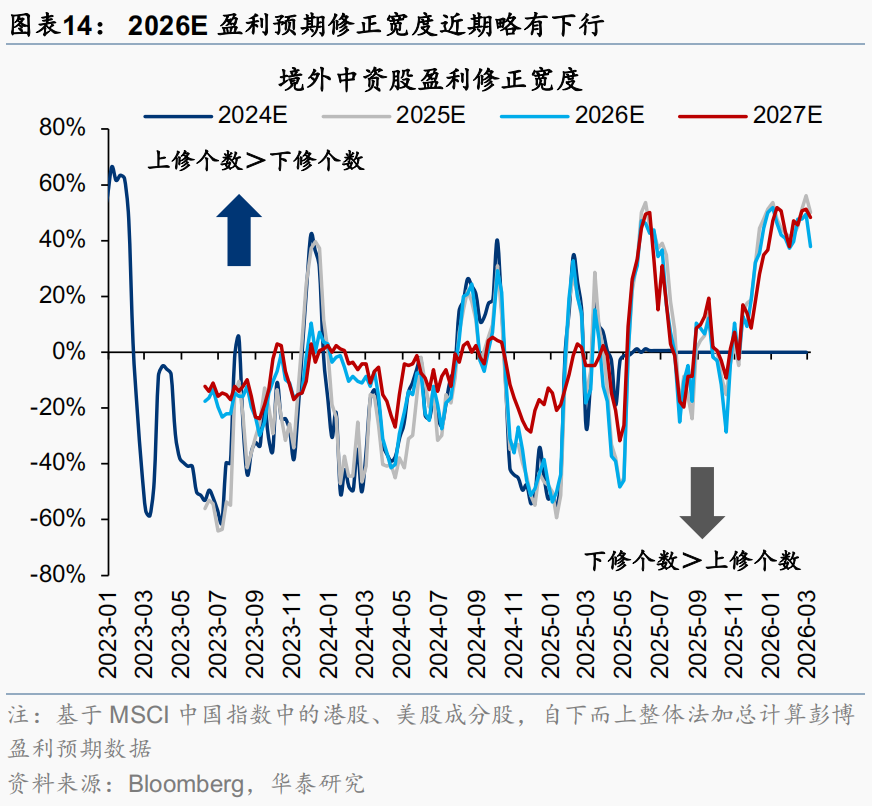

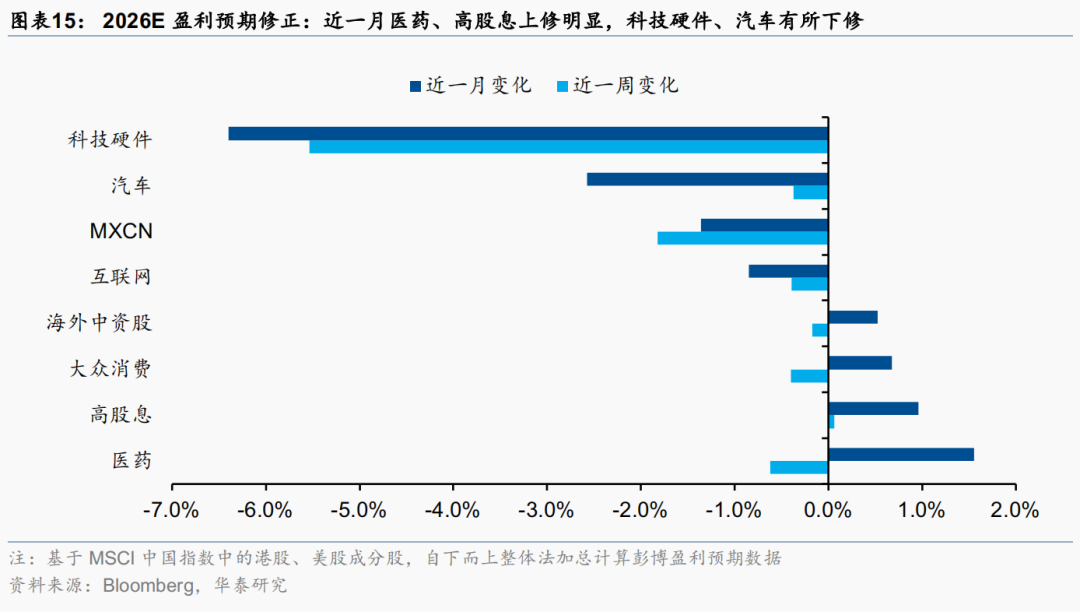

基本面:医药、地产边际改善幅度居前,互联网预期仍在下修

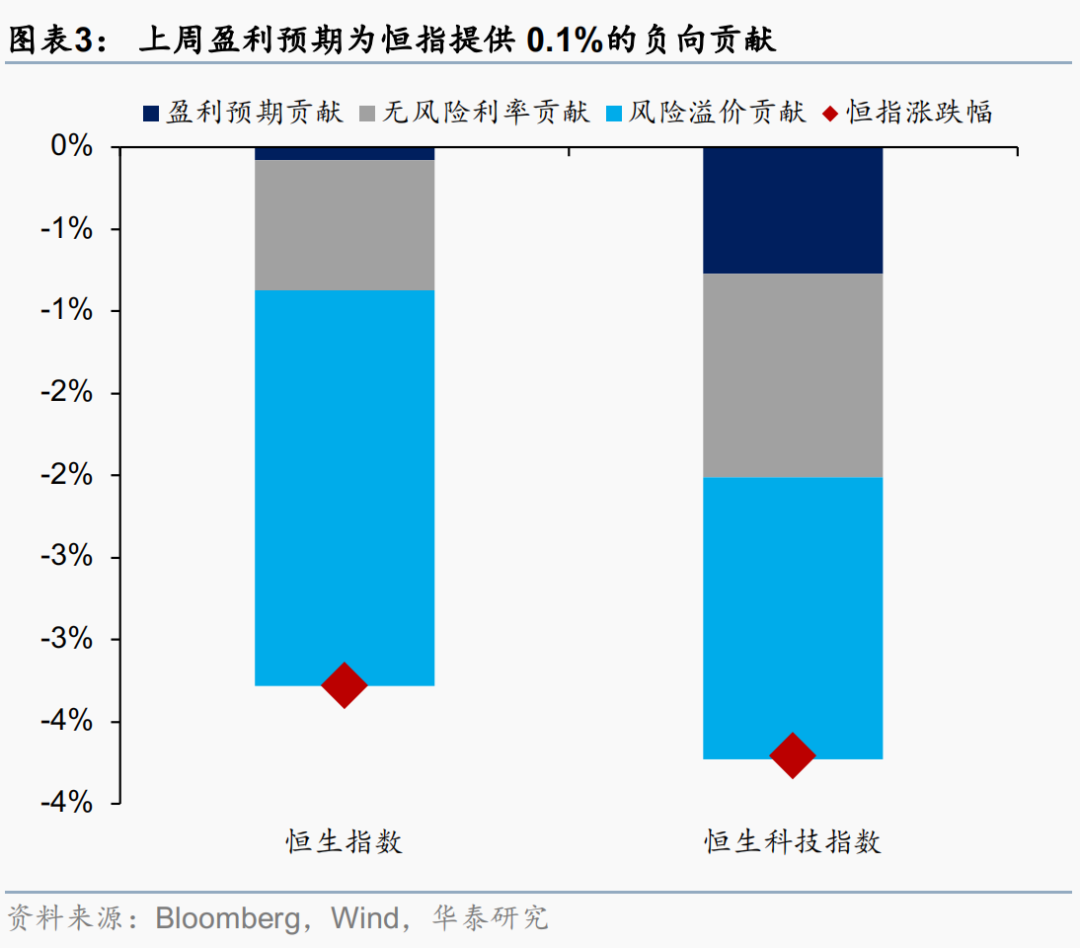

港股非金融彭博一致预期未来12个月盈利/营收(以下简称盈利/营收预期)近1周分别上修0.3%/0.3%,近1月分别上修0.7%/0.4%。板块上,创新药是亮点,互联网仍在承压。行业上,近1周及近1月盈利预期均上修且幅度居前的板块包括医药(2.5%/3.3%)、房地产(1.6%/1.1%)、石油石化(1.4%/1.0%)。除石油石化外,上周涨幅居前的电气设备和煤炭,近1周/4周的盈利预期修正幅度分别为1.0%/2.8%,0.6%/0.8%。整体看,分析师基本面修正因子近期保持较好的表现。

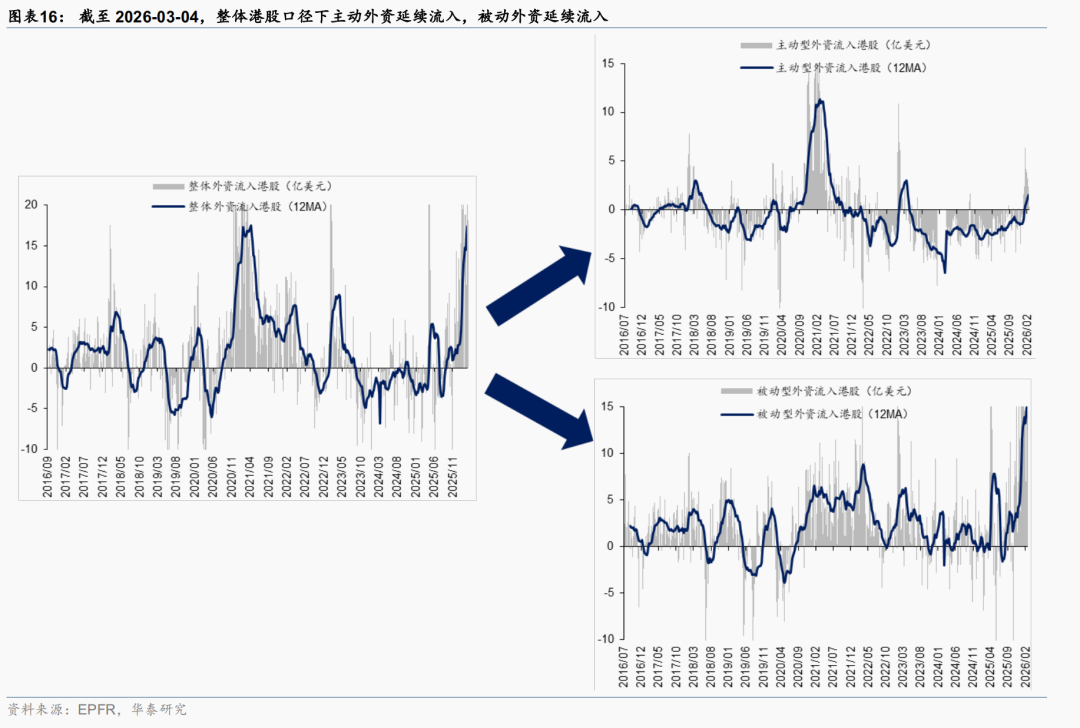

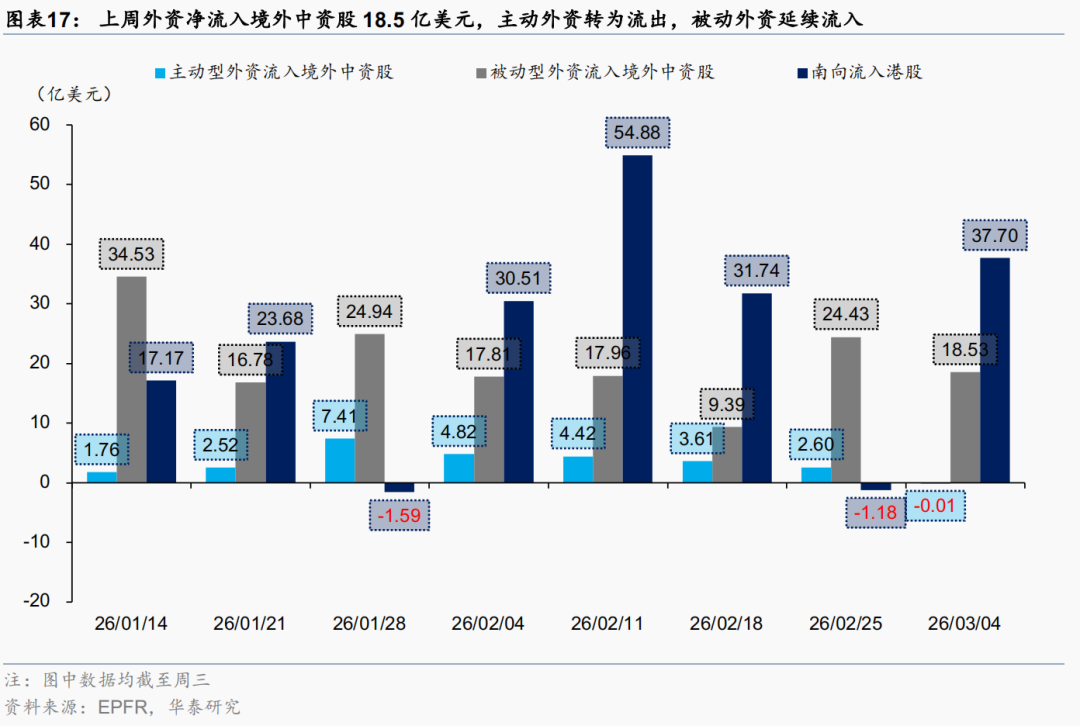

资金面:外资数据仍显示流入,南向资金转为净流出

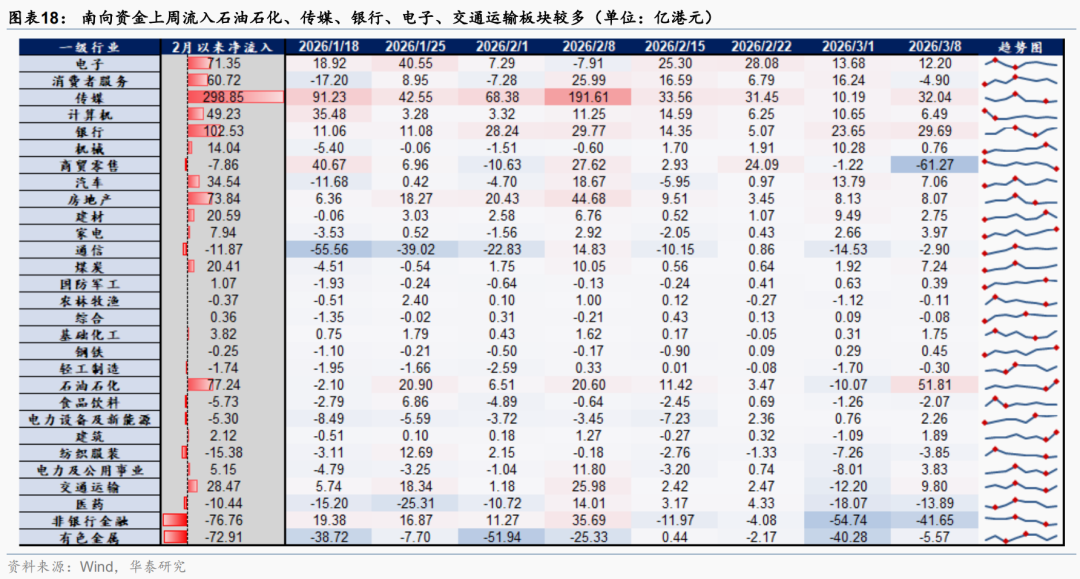

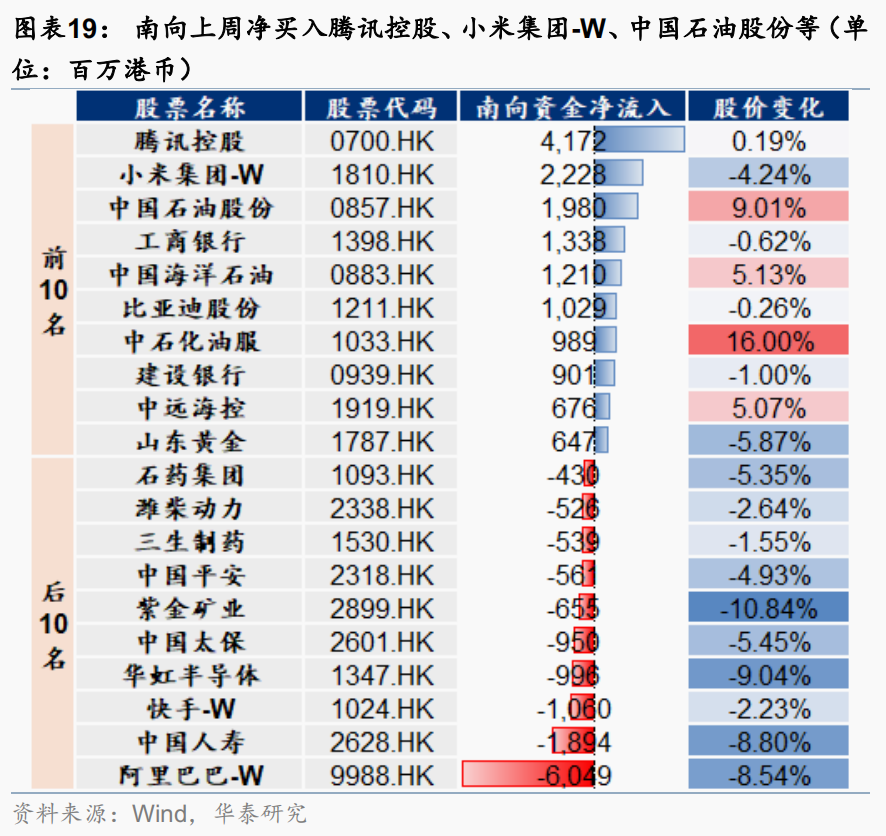

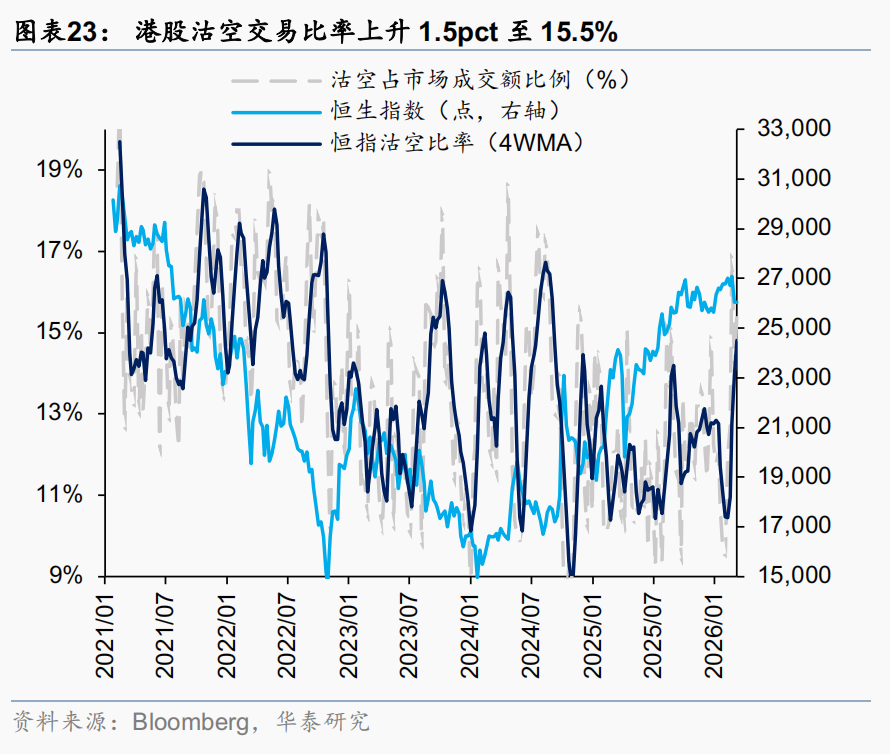

外资方面,截至周三EPFR口径下外资净流入港股18.2亿美元,边际略有放缓(前一周为净流入24.2亿美元),同时沽空持仓比率(延迟一周披露,最近一期沽空持仓上行0.1pp至2.44%)暂未出现回落迹象,周五反弹下的空头回补规模需等待下一周数据验证。南向方面,上周南向资金出现止损性卖出,净流出港股81亿港币(前一周净流入67亿港币),石油石化、传媒、银行、电子、交通运输板块净流入排名靠前,商贸零售、非银金融、医药、有色金属、消费者服务板块净流出靠前。

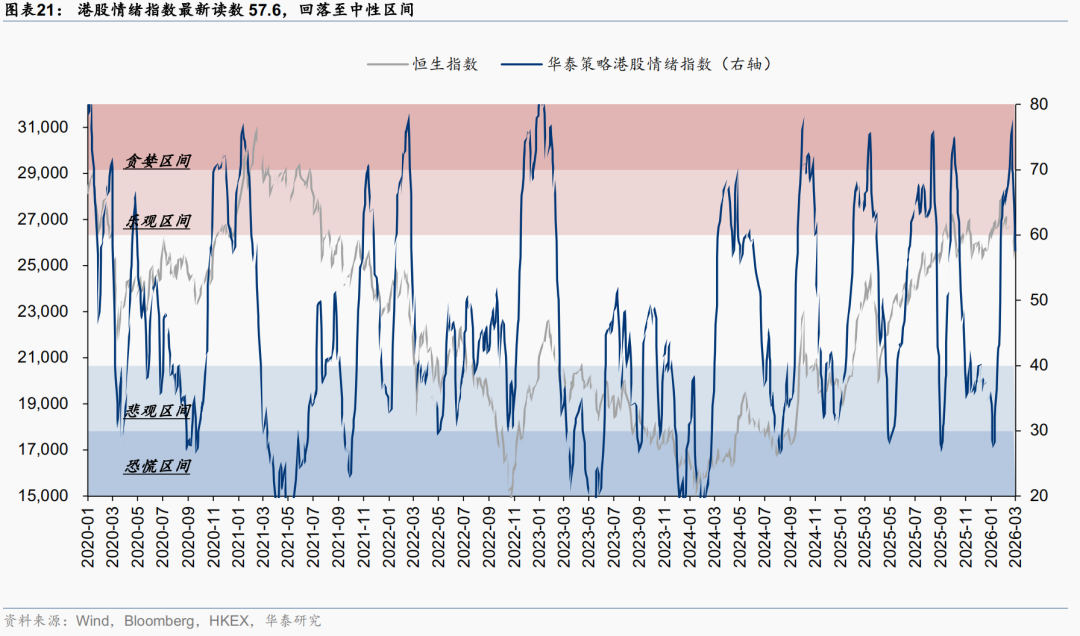

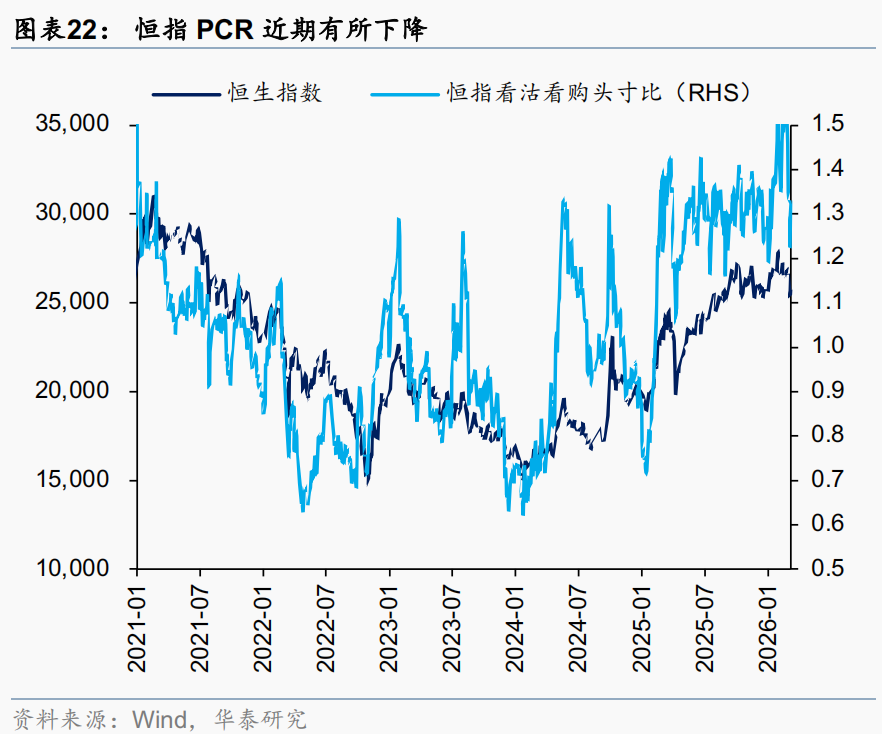

情绪:择时超额大幅提升,当前左侧参与或仍需等待

港股情绪指数最新读数57.6,仍在中枢水平上方。拆分来看,代表南向资金情绪的分项(南向流入强度/净买入强度/AH溢价分别由80/75/100回落至64/63/83)、外资分项(升贴水/看沽看购持仓比分别由33/79回落至0/69)以及指数走势分项(隐波分项由44回落至37)均有所回落。

回调幅度上来看,本轮恒指下跌已达历史均值(5%左右)水平,但调整时间仍较短,若参照过往经验(调整时间约在21个交易日)则本次左侧的参与窗口或在3月中下。港股情绪指数择时策略自去年9月发布至今,纯多头/多空策略超额收益8.9%/16.7%,年化超额收益16.6%/34.8%。

配置:首选电力链,短期增加避险敞口,重点增配电力运营商

短期视角,海外地缘冲突风险带来油价大幅上行与滞胀风险是主要矛盾,建议增加避险仓位,首选强抗滞胀属性、经营周期在底部、Token出海拉动需求的电力运营商(AH比较看,港股性价比也更高)。此外可关注受益于能源价格上涨的油气龙头、具有替代效应的煤电联营龙头等。AI链中的内外缺口对应的存储等半导体硬件以及能出海的电力设备中期逻辑不变,若因宏观β回调,建议吸筹。景气改善的特色消费更多是α机会,能够提升组合的防御性的观点不变。有色(电力链上游)、保险、香港本地股仍是底仓重点

风险提示:地缘局势波动、政策支持不及预期。

正文

市场表现

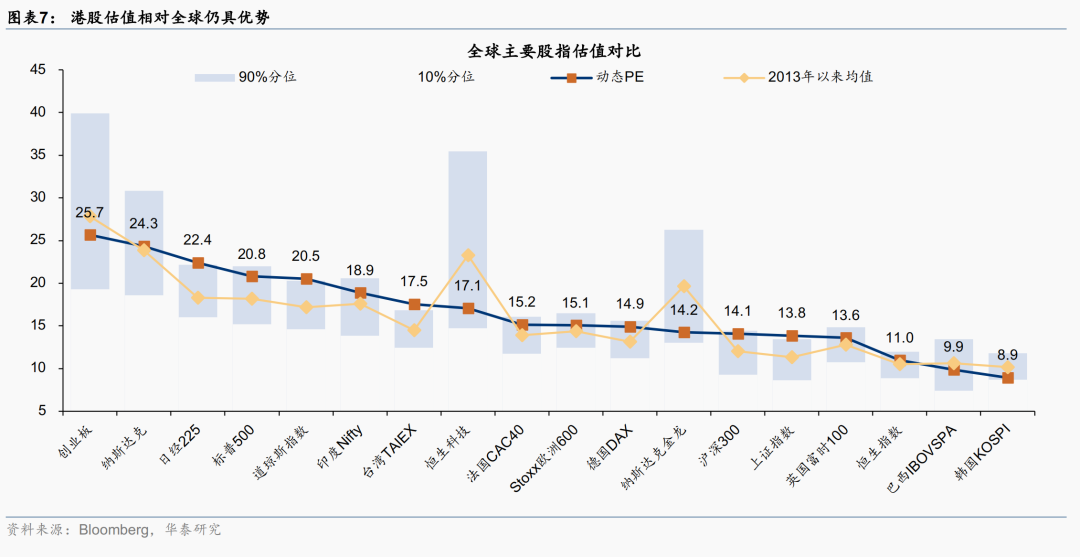

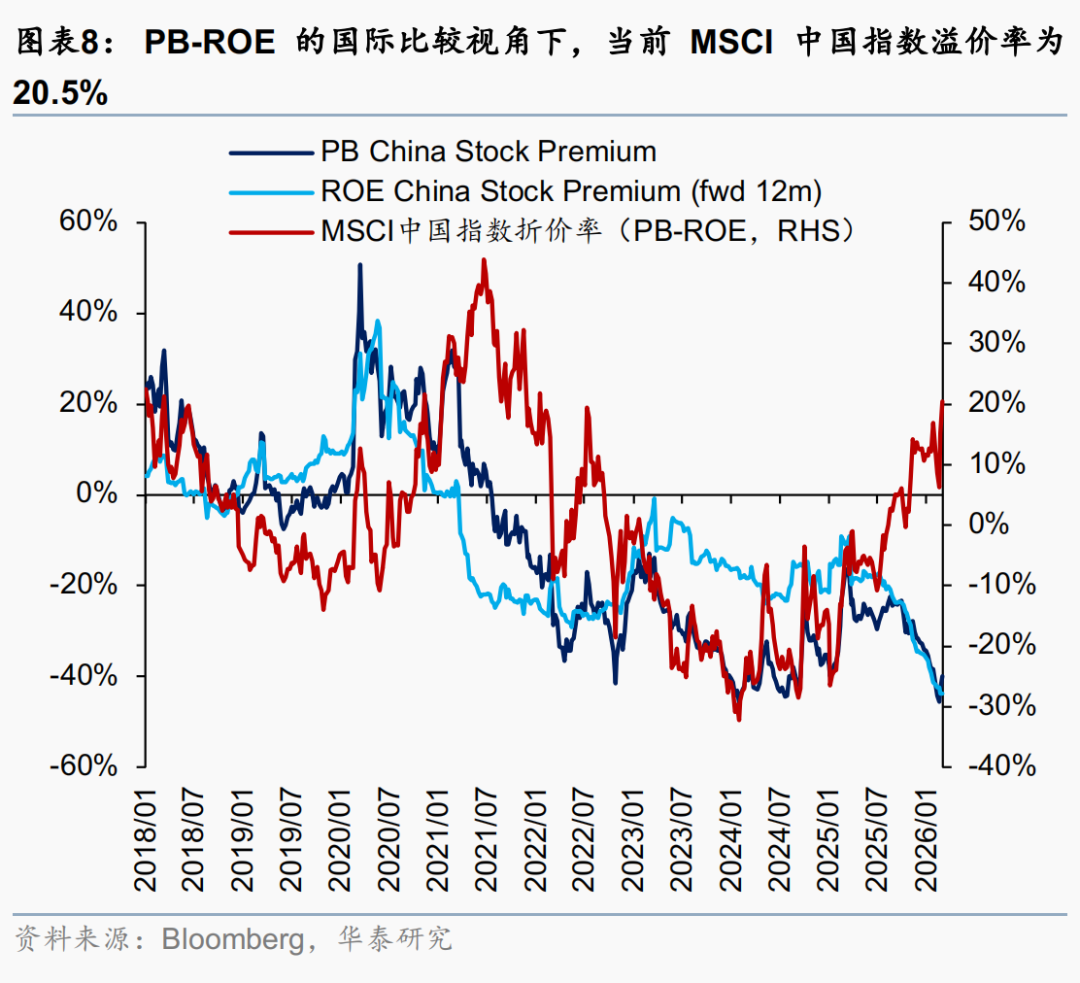

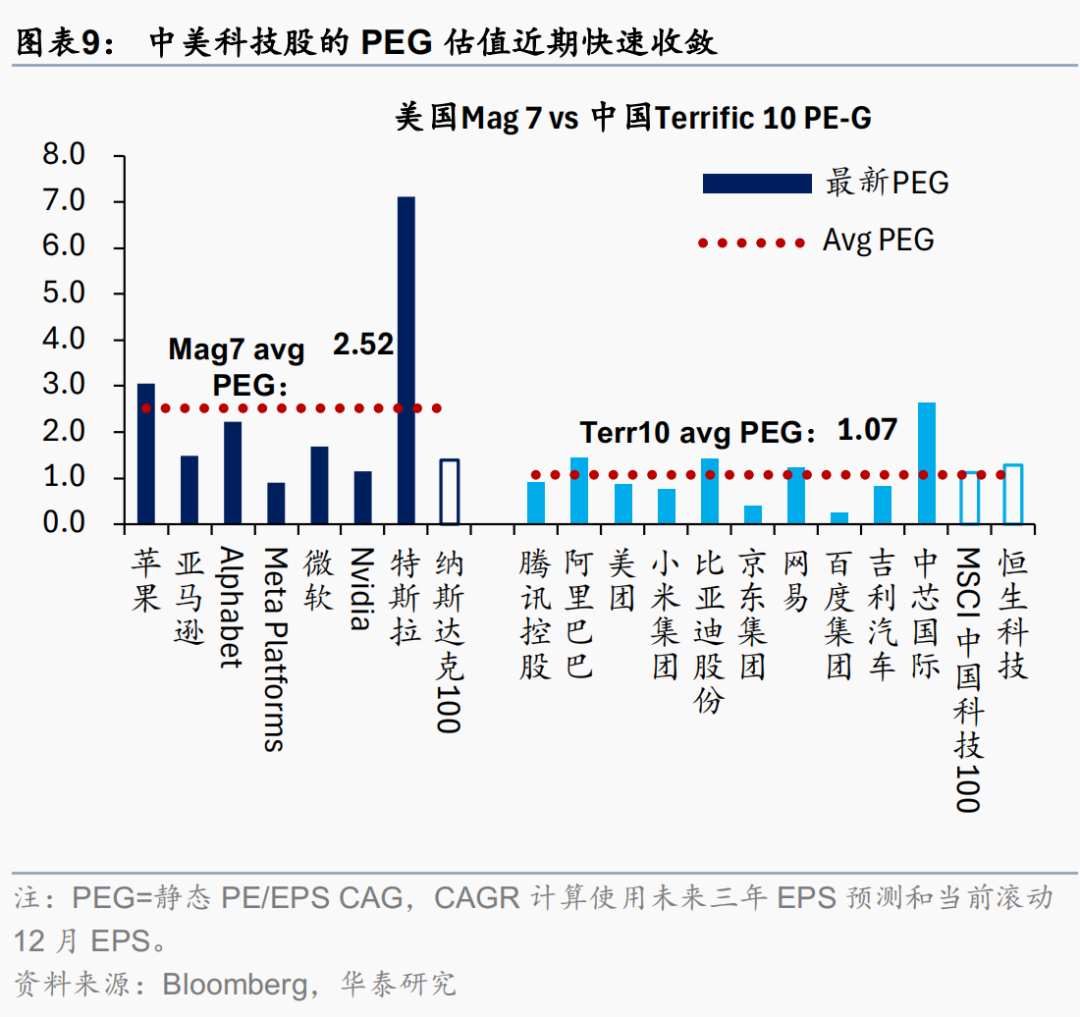

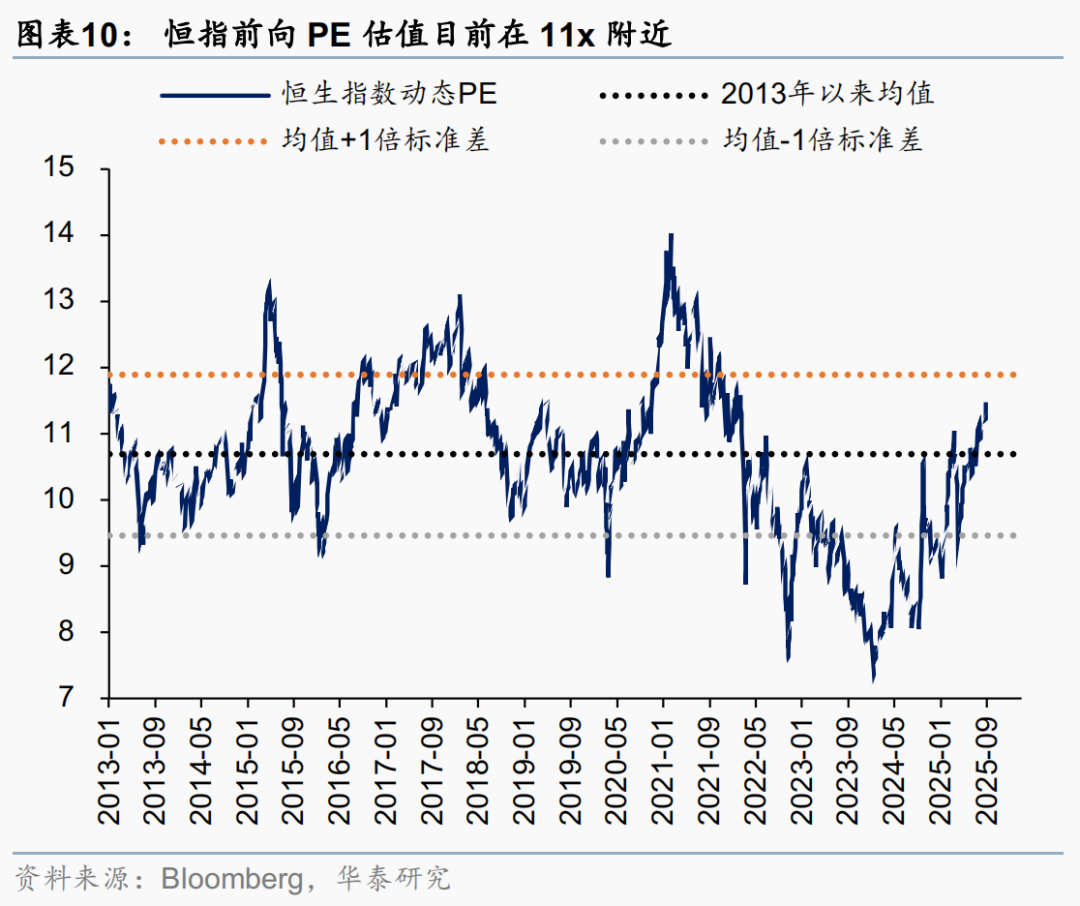

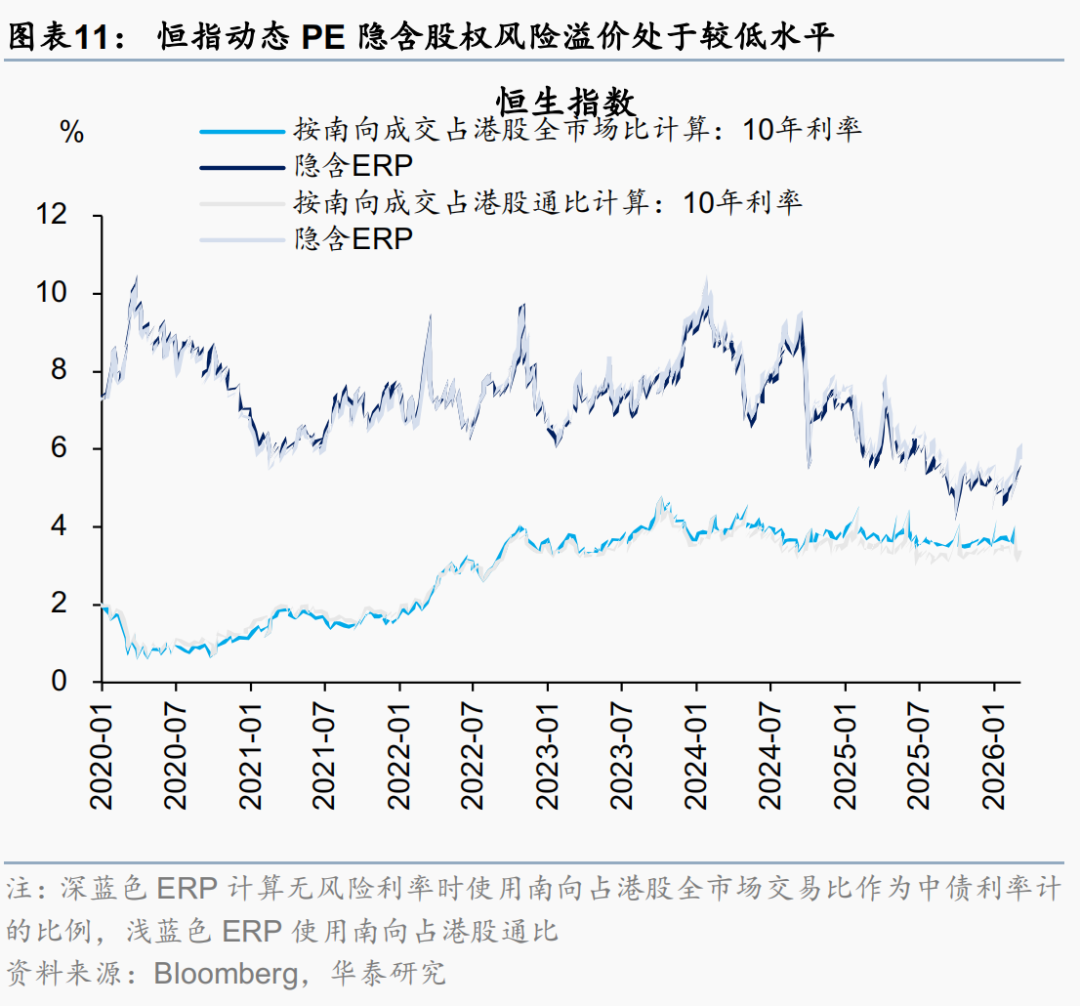

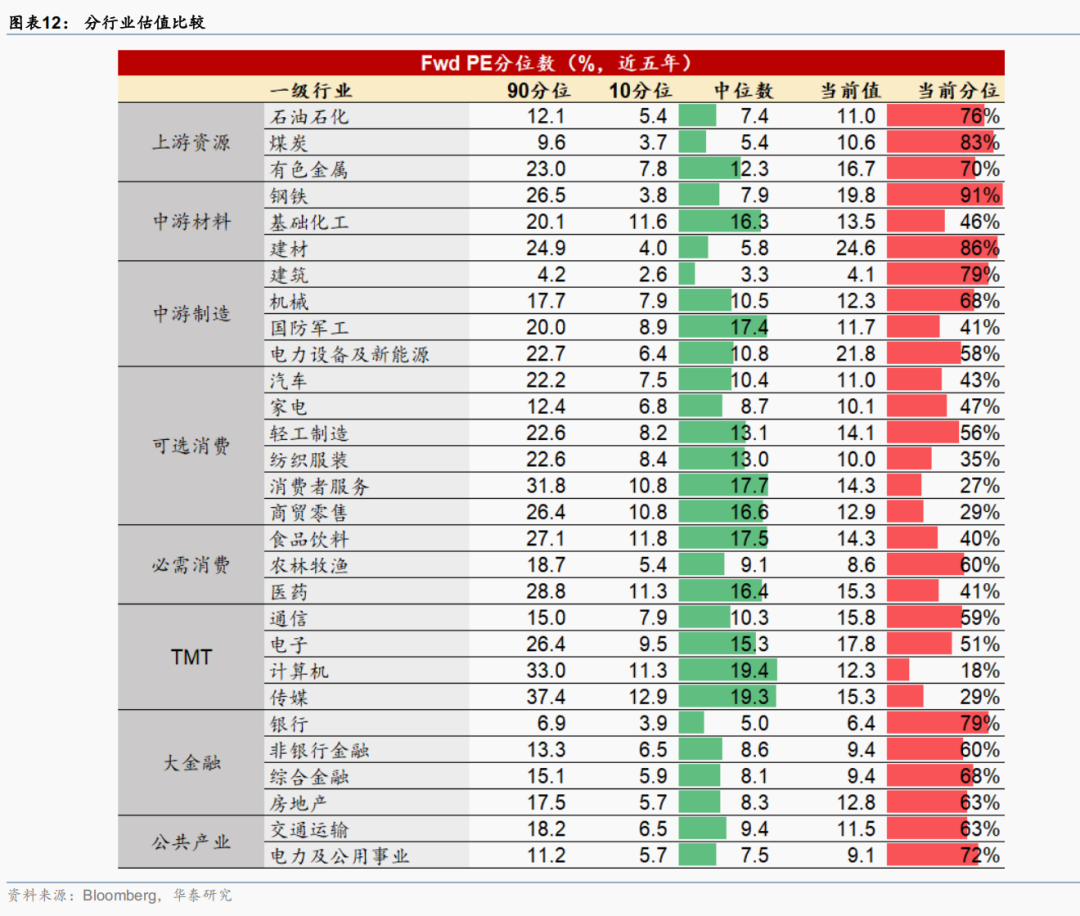

估值比较

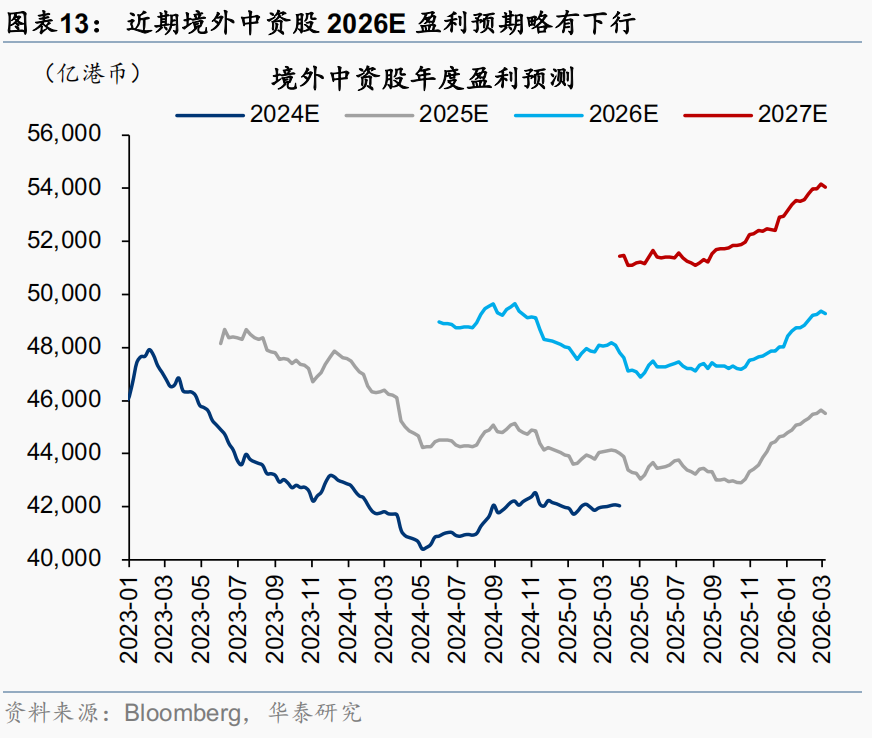

港股盈利

港股资金面和市场情绪

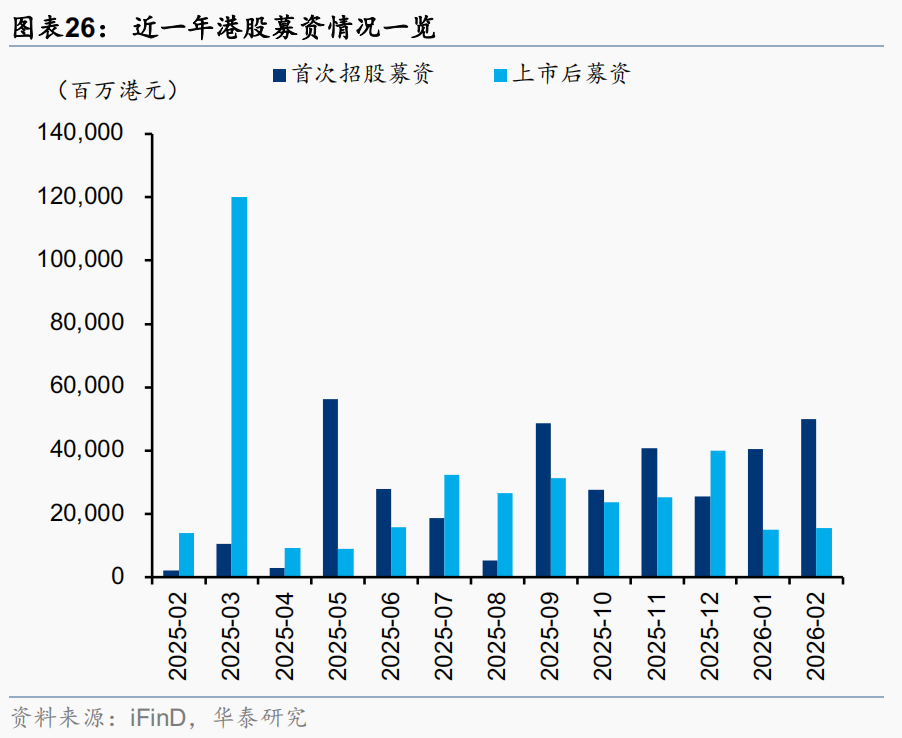

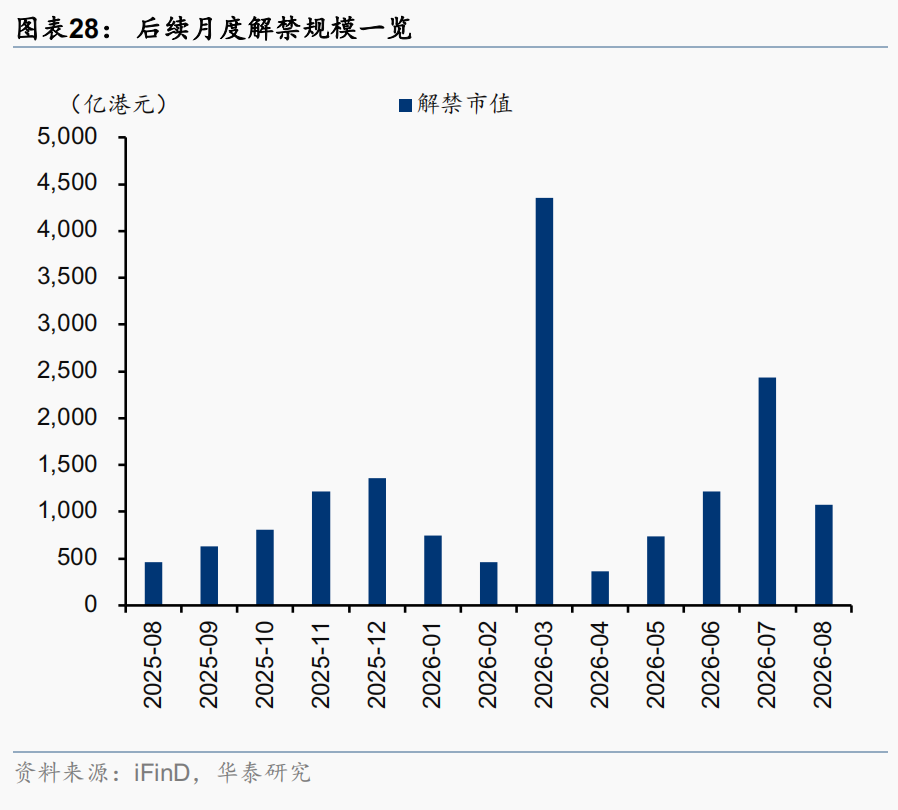

回购、增发、IPO及解禁

风险提示地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与我们的观点有所差异。

政策力度不及预期风险:若后续市场过热使得相关支持政策力度减弱,可能逆转当前的估值向上趋势或压缩交易活跃度,使得市场的走势与我们的观点有所差异。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

5月27日外盘头条:伊朗谴责美国“违反停火协议” 美光科技市值突破1万亿美元 SpaceX与特斯拉合并传闻再起

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

香港最低入场门槛直投真金!华夏数字黄金ETF今日正式开启认购,入场费355.6港元

新股申购 | “碳捕集第一股”首钢朗泽今起招股,一手入场费3454.49港元