热门资讯> 正文

夜读 | 巴菲特“最后一笔交易”建仓纽约时报:他买的不是报纸,而是另一个“可口可乐”!

2026-02-19 23:39

- 纽约时报(NYT) 0

- 可口可乐(KO) 0

- 伯克希尔B(BRK.B) 0

2月17日,伯克希尔·哈撒韦向美国证监会提交了2025年四季度的13F持仓报告。这是巴菲特担任CEO期间最后一份季度持仓报告——2026年1月1日起,格雷格·阿贝尔已经正式接任。报告里大部分操作都不意外:继续减持苹果和美国银行,增持雪佛龙和安达保险,风格一如既往。但——伯克希尔在四季度买入506.57万股纽约时报,持仓市值约3.52亿美元。这是巴菲特该季度新建仓的唯一个股。3.52亿美元在伯克希尔2741亿美元的总持仓里只排第30位,算不上重注。但这笔交易的象征意义远大于金额本身。因为六年前,巴菲特亲手卖掉了自己旗下几十家报纸。

巴菲特在1973年开始持有《华盛顿邮报》股份,并于《华盛顿邮报》女主人凯瑟琳.格雷厄姆建立了一生的友谊。2020年,伯克希尔以1.4亿美元的价格将旗下31份日报和43份周刊打包出售给了出版商Lee Enterprises。在更早之前,巴菲特已经多次公开表达对报纸行业的悲观。他有一句很经典的话,说报纸行业“从垄断变成特许经营,再变成竞争,再变成像吐司一样”。他还预言大多数报纸最终都会消失。但他当时留了一句话:像纽约时报、华尔街日报这样拥有全国性品牌的媒体,可能还有机会。六年后的今天,巴菲特却重新建仓了报纸。纽约时报到底发生了什么变化,让曾经宣判报纸死刑的股神重新掏了钱包?

01从“时报的终结”到历史新高

要理解今天的纽约时报,得先回到它最狼狈的时候。2008年金融危机,华尔街自身难保,企业广告预算是最先被砍掉的东西。纽约时报的广告收入断崖式下跌,现金流迅速枯竭。2008年12月,公司把自家的总部大楼抵押了出去。到了2009年1月,连抵押都不够用了,纽约时报不得不向墨西哥电信大亨卡洛斯·斯利姆借了2.5亿美元。注意这笔贷款的利率:14%。在正常年份,大企业的贷款利率通常是个位数。14%是什么概念?这基本上是高利贷的价格。但当时没有银行愿意借钱给一家前途未卜的报纸公司,斯利姆是纽约时报唯一能找到的救命稻草。除了借款之外,纽约时报还把刚启用没几年的新总部大楼部分股权作价2.25亿美元卖了出去,只为换取现金活下去。

《大西洋月刊》在2009年初发了一篇封面文章,标题就叫“End Times”——双关语,既是“末日”,也是“时报的终结”。文章认真讨论了一个问题:如果纽约时报在今年五月就倒闭了,会怎样?同年2月,纽约时报的股价跌到了3美元——2002年它超过50美元。它没有倒闭。但活下来只是故事的起点。真正改变命运的决定发生在2011年。那一年纽约时报推出了数字付费墙——每月可以免费读一定数量的文章,超过了就要付费。这个主意在当时被很多人嘲笑:互联网上到处都是免费新闻,谁会花钱看文章?何况纽约时报在2005年已经尝试过一次付费方案,结果被内部人士形容为“令人尴尬的失败”。但2011年这一次不一样。它采用了“计量式”的设计,不是一上来就把门关死,而是给你一个体验窗口,让你先养成阅读习惯,再引导你付费。更关键的是,付费墙不是终点,而是起点——它标志着纽约时报开始重新思考一个根本问题:我们到底在卖什么?答案慢慢浮出水面:不是报纸,是订阅。

02一个“报纸”,五种打开方式

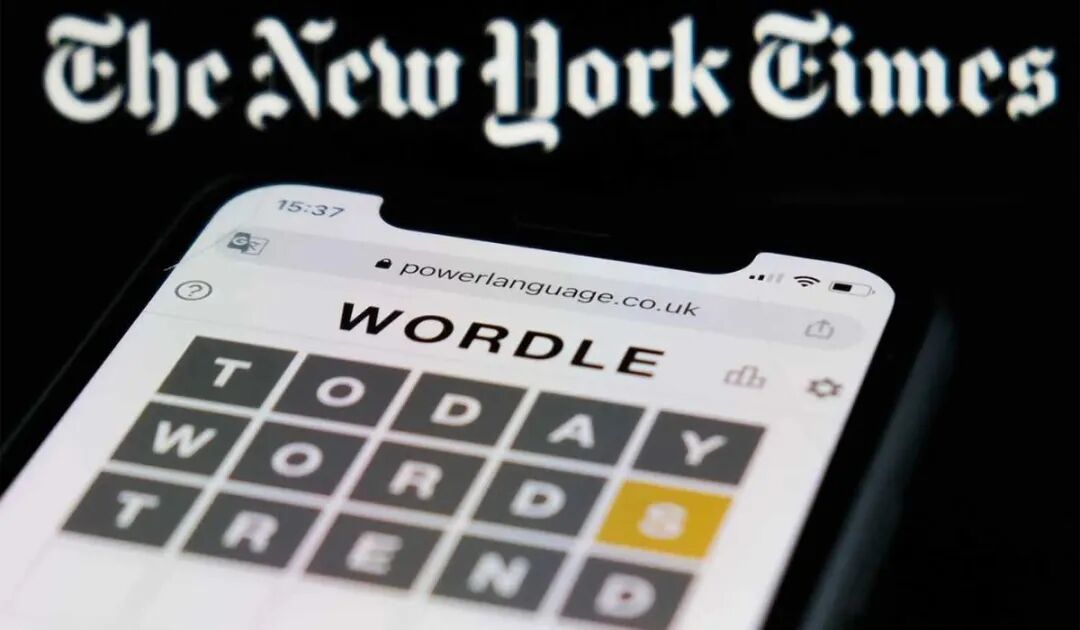

如果你今天订阅了纽约时报的All Access套餐,你得到的东西远不止新闻。早上醒来,你可能先花五分钟玩一局Wordle——这个2022年全球爆红的文字游戏,纽约时报以“七位数”的极低价格从独立开发者手里买下了它。玩完之后你把成绩方格图发到社交媒体上,和朋友比谁猜得更快。这个动作每天在全球重复数百万次,每一次都是纽约时报的免费品牌曝光。

然后你可能会刷一下新闻头条,读两篇深度报道。午饭时间打开The Athletic看一眼NBA的赛季分析——这个体育媒体是纽约时报在2022年以5.5亿美元收购的,带来了一大批过去从来不会订阅纽约时报的体育迷。周末做饭的时候,你打开NYT Cooking找一道新菜谱。要买个新耳机或者空气炸锅,你去Wirecutter看测评推荐。新闻、游戏、体育、食谱、消费测评——五种完全不同的使用场景,被装进了一个订阅套餐里。任何一个单独的产品都可能让你觉得“还行,但不值得每月花钱”,但五个绑在一起,你就很难找到取消订阅的理由。这就是捆绑的力量。这个策略的效果写在数据里。截至2025年底,纽约时报的总订阅用户达到1278万,其中捆绑和多产品订阅用户627万,超过了总用户数的一半。也就是说,一半以上的人订阅纽约时报并不只是为了看新闻。更值得注意的是趋势:2025年全年新增140万纯数字订阅用户,公司定下的目标是2027年底达到1500万。数字订阅收入同比增长14%,数字广告收入增长20%。全年数字收入首次突破20亿美元。用一组对比来说明变化的剧烈程度:2009年,纽约时报股价3美元,市值不到5亿美元,靠高利贷续命。2025年,股价74美元创历史新高,市值超过120亿美元,账上躺着12亿美元现金,全年自由现金流超过5.5亿美元。十六年,翻了差不多25倍。而驱动这一切的核心逻辑只有一句话:这家公司不再是一份报纸了。它的底层模型更像Netflix或者Spotify——用多元内容构建用户习惯,用订阅制把习惯变成现金流。

03巴菲特眼里的“可口可乐”

理解了纽约时报的蜕变,巴菲特这笔交易的逻辑就清楚了。他不是在买一份报纸,他是在买一门订阅生意。而这门生意恰好具备他最看重的几个特征。品牌护城河。纽约时报这个名字在英语世界的认知度和信任度几乎无可替代。在一个假新闻泛滥、算法推荐横行的时代,“权威”和“可信”反而变成了稀缺资源。这种品牌价值不是在贬值,是在升值。可预测的经常性收入。1278万付费用户,每月自动扣款,留存率高。这就是巴菲特最喜欢的那种生意——消费者一旦养成习惯就不会轻易改变,收入像水龙头一样稳定流入。这和他持有可口可乐的逻辑没有本质区别。可口可乐卖的也不是什么了不起的产品,卖的是几十亿人每天不假思索的消费习惯。定价权。过去几年纽约时报多次提价,用户几乎没有流失。四季度纯数字订阅的单用户平均收入(ARPU)升到了9.72美元。一个产品能持续涨价而不丢客户,说明用户觉得它的价值远超价格。在巴菲特的语言体系里,这叫“护城河很宽”。还有一个不容忽视的事实:纽约时报是一家几乎没有负债、手握12亿美元现金、自由现金流超过5.5亿的轻资产公司。它不需要建工厂、不需要买设备、不需要囤库存。内容一次生产,可以无限次分发给全球1278万订阅者。这种商业结构天然适合产生高利润率和充沛现金流。当然,有一个问题:这笔交易到底是巴菲特本人的决策,还是伯克希尔的投资经理托德·库姆斯或泰德·韦斯切勒在操盘?3.52亿美元的规模更符合后者的手笔。但不管是谁按的买入键,这个名字出现在巴菲特任期最后一份持仓报告上,本身就说明了一些东西。而且,纽约时报的稀缺性正在被同行反复验证。华盛顿邮报,曾经和纽约时报齐名的美国顶级报纸,过去一年半经历了多轮订阅用户流失和大规模裁员,2024年全年亏损约1亿美元。BuzzFeed在2023年关掉了新闻部门,Vice Media同年破产。这不是个别公司的失误,是整个行业的结构性坍塌。在这个背景下,纽约时报的逆势增长才显得格外突出——能把自己从报纸变成数字订阅平台,并且真正跑通这个模型的,全世界可能也就这一家。巴菲特六年前说报纸完蛋了。他说对了。但纽约时报已经不是报纸了。他一直在买同一种东西:一个拥有强大品牌、高用户粘性、可预测现金流的消费订阅生意。二十年前这个东西叫可口可乐,十年前叫苹果,今天叫纽约时报。变的是标的,不变的是逻辑。这可能是这位95岁投资者留给市场的最后一课。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨