热门资讯> 正文

铜短缺警报纯属虚惊?三大交易所库存集体飙升

2026-02-16 10:40

尽管铜价飙升至历史高位的同时不乏“即将出现短缺”的警告,但全球并未耗尽铜资源。

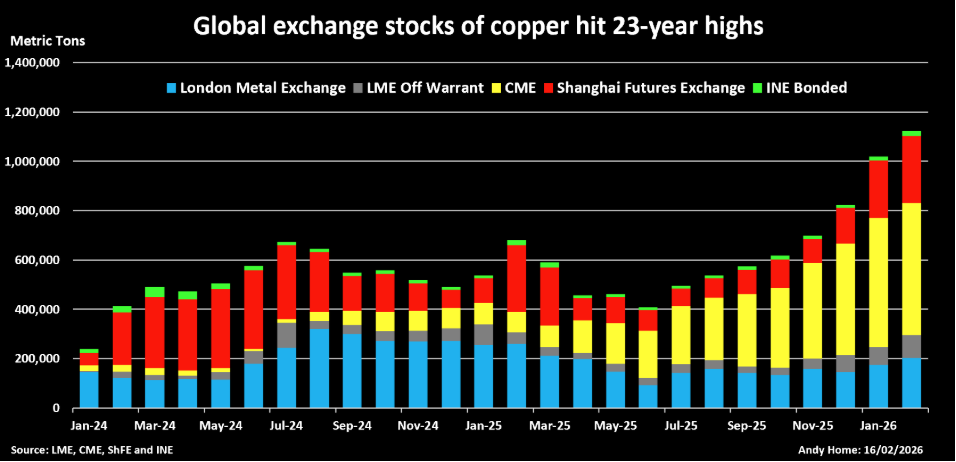

事实上,全球三大金属交易所持有的铜库存,自2003年初以来首次突破110万吨大关。

尽管去年关税相关交易导致美国芝加哥商品交易所(CME)仓库的库存占了库存增长的大部分,但伦敦金属交易所(LME)和上海期货交易所(SHFE)的仓库也正经历库存加速流入。

自1月初以来,全球交易所铜库存已激增30万吨,这表明铜价的暴涨已抑制了制造业需求。

投机者的过高预期与当前现实之间的差距正日益扩大。

全球交易所铜库存

美国关税套利热潮停滞

上周四,CME铜库存出现自去年10月底以来的首次净减少,这一迹象表明,去年持续的库存累积势头已陷入停滞。

美国对精炼铜进口关税延期至6月实施的威胁,导致2025年CME完税铜价格有时较LME国际铜价出现大幅溢价。

交易商将大量实物铜运往美国,以锁定这一前所未有的套利机会带来的轻松利润。

2025年前11个月,美国精炼铜进口量达到145万吨,同比增加逾60万吨。

这些铜大部分流入了CME的仓库,使该交易所的铜库存从2025年初的8.5万吨升至如今的53.6万吨。

然而,这一势头正逐渐停滞。

随着市场重新评估美国实施进口关税的可能性,CME的铜溢价已彻底蒸发。如今美国铜库存已处于高位,其“依赖铜进口”的理由也变得不再有说服力。

美国的铜进口仍在继续,但这些铜正被转至巴尔的摩和新奥尔良的LME仓库——过去一个月,这两个仓库的注册库存已分别从0吨升至4950吨和21075吨。

此外,这两个港口的LME非注册库存中,还分别存放着6450吨和20665吨铜。

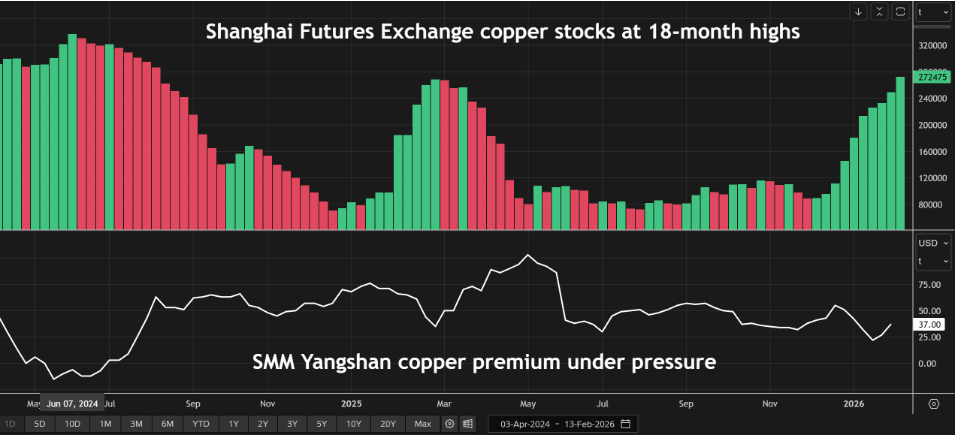

上海库存反常暴涨

去年美国铜溢价的吸引力,从中国保税仓库吸走了20万吨铜,但似乎没有人对此感到短缺。

自1月初以来,SHFE铜库存已增加12.7万吨,升至272475吨。本地数据提供商上海金属网(Shanghai Metal Market)评估的进口需求指标——洋山铜溢价,上月触及每吨22美元的18个月低点。

诚然,春节假期前后,库存上升、进口需求疲软是常态。但马年本周才正式开始,而SHFE的铜库存已超过去年的季节性峰值。

此外,中国似乎有足够的剩余铜,助力补充LME的库存。

SHFE铜库存和上海金属网洋山铜溢价

价差释放过剩信号

1月底,中国品牌铜占LME注册库存的70%,且韩国和中国台湾的LME仓库每天都有铜到港。

今年以来,LME注册库存已上涨40%,至203875吨;非注册库存上涨30%,至90720吨。

远期价差也随之松动。截至去年11月,LME基准的现货对三个月期铜合约仍处于现货溢价状态,但目前已转为每吨逾100美元的舒适期货溢价状态。

CME和SHFE的铜合约远期曲线也均呈现期货溢价,这释放出供应充足的信号。

价格信号失灵?

库存上升和价差松动,与当前铜价逼近上月每吨13618美元的名义历史高点形成鲜明矛盾。

“铜博士”也染上了金属狂热症——这种狂热首先席卷黄金,随后蔓延至白银,进而影响到基本金属。

中西方投资者纷纷买入铜,一方面押注铜在能源转型中的光明需求前景,另一方面将其作为更广泛的美元贬值叙事下的对冲工具。

但铜价持续走高的论点,基于一个假设:在某个阶段,全球铜供应将不足以满足需求。

事实证明,那个时刻尚未到来。且全球库存的每日攀升,正将这一时刻推向更远的未来。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨