热门资讯> 正文

周末读物 | 港美A三地AI公司估值比较:分化与重估时刻来临?

2026-02-14 11:12

据LiveReport大数据,2026年初,全球人工智能产业在经历2023-2025年的狂热预期后,进入了“分化与重估”的关键阶段。通过对A股、港股及美股三地市场人工智能概念前二十大市值公司的数据梳理,我们不仅能清晰看到当前全球AI资本版图的分布格局,更能从中捕捉2026年的产业演进方向。

一、三地市值规模对比,美股权重占优,中资力量分化

截至2026年2月11日,美股前二十大人工智能概念公司总市值高达25.2万亿美元,远高于港股的12.8万亿港元(约1.6万亿美元)及A股的6.9万亿元人民币(约1.0万亿美元)。这一悬殊差距显示,全球AI核心定价权依然掌握在美股科技巨头手中。英伟达、苹果、谷歌组成的“万亿美元俱乐部”不仅主导了基础算力层,更通过云业务与操作系统构建了生态壁垒。

从三地估值指标对比上看(剔除高偏离值):

港股PE(TTM)均值约为20.97倍,PS(TTM)均值约为11.75倍,PB(MRQ)约为3.35倍;

美股PE(TTM)均值约为37.10倍,PS(TTM)均值约为9.78倍,PB(MRQ)约为11.67倍;

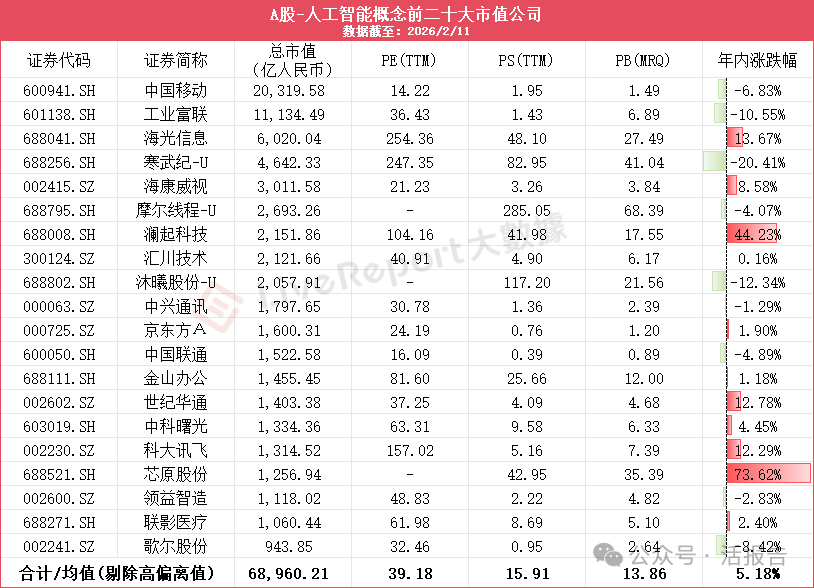

A股PE(TTM)均值约为39.18倍,PS(TTM)均值约为15.91倍,PB(MRQ)约为13.86倍;

整体而言,港股人工智能概念板块的PE、PB相对较低,美股及A股则相差不大。

港股市场的独特之处在于,一是腾讯、阿里、美团等互联网平台凭借稳定的现金流(PE 15-22倍)构成市值基石;二是出现了MINIMAX-WP、智谱、壁仞科技、天数智芯等未盈利AI独角兽,年内累计涨幅惊人(MINIMAX-WP涨210.91%,智谱涨168.85%、壁仞科技涨71.43%)。

这表明,港交所已成为中国本土大模型及GPU初创公司上市的首选地,且市场对“硬核故事”给予了极高的短期溢价。其中地平线机器人、商汤等公司的PS(37倍、20倍)已远超美股同类。

美股前七大巨头的PE普遍在25-46倍之间,远低于A股同类芯片公司。这一方面反映美股市场的成熟度,另一方面也暗示巨头增长斜率放缓。

美光科技凭借HBM(高带宽存储)放量,年内上涨43.77%;苹果、微软的PB分别高达45.6倍和7.85倍,反映出市场对轻资产、高ROE模式的重度偏好。

A股榜单呈现出典型的“哑铃型”结构,一头是以中国移动、工业富联为代表的成熟巨头,估值稳健(PE约14-36倍);另一头是以寒武纪、海光信息、摩尔线程为代表的GPU/CPU硬科技公司,PE普遍超过200倍,PS高达40-80倍。

值得关注的是,寒武纪及沐曦股份年内分别下跌20.41%及12.34%,而澜起科技及芯原股份分别上涨44.23%及73.62%,显示市场已从“高估值AI芯片”转向“AI产业链协同”的低洼发掘逻辑。

2026年A股人工智能概念板块的特征是AI算力、AI半导体及芯片,以及AI应用仍是主线,但内部轮动加速。

二、2026年趋势展望:从“硬件军备”到“应用落地”,估值体系重构在即

1)算力层面,先进封装与存储接棒“制程红利”

2026年,随着制程工艺逼近物理极限,单纯依赖制程缩微带来的性能提升边际递减。产业焦点将从“晶圆计算”转向“系统集成”。美光科技在2025年的强劲表现已预示:HBM、Chiplet(芯粒)、3D封装将成为新的估值锚。A股方面,海光信息、澜起科技若能在互连芯片领域突破,有望消化当前超高PE;而寒武纪等若2026年进一步实现超预期规模营收,有可能迎来二次估值重构。

2)模型层面,从“百模大战”进入“商业化兑现阶段”

2026年港股MINIMAX、智谱的高涨幅,本质是流动性驱动的稀缺性溢价。2026年,大模型厂商将面临与互联网大厂的直接竞争,腾讯、阿里凭借云基础设施和生态入口,将大模型低成本嵌入广告、游戏、电商,其估值提升空间或优于独立模型公司。预计2026年港股AI公司分化加剧,具备B端客群基础或出海能力的标的更具韧性。

3)应用层面,端侧AI与垂直行业渗透率成为关键指标

2026年,歌尔股份(年内跌8.42%)、联想集团(港股涨1.84%)等端侧硬件厂商表现平淡。但2026年随着AI手机、AIPC渗透率突破临界点(预计全球AIPC渗透率达40%),具备全球供应链地位的厂商有望迎来业绩与估值双击。同时,智能驾驶渗透率提升将利好地平线机器人等标的。

三地数据对比揭示了一个核心矛盾:A股GPU公司PS普遍在40倍以上,而英伟达PS为24倍。这并非简单的高估或低估,而是反映了不同的市场阶段,美股定价“确定性的复利”,A股定价“追赶的期权”。

2026年,随着国内AI芯片流片渠道多元化、生态兼容性改善,这一估值差若不能通过业绩增速消化,有可能面临系统性修正。一如2月初美股市场对AI大厂们的“烧钱换增长”模式信任松动,从而导致如微软、谷歌、甲骨文等公司股价大幅回调。

三、告别普涨,拥抱业绩驱动的分化年

2025年人工智能无疑全球资本开支最密集的领域,但2026年将真正成为“优胜劣汰”的试金石。2026年的AI投资将从“赛道投资”逐渐转向“个股挖掘”。具备全球议价能力(如台积电链)、高壁垒专用IP(如ARM链)、以及C端订阅模型跑通(如Adobe类转型)的公司,将穿越周期;而单纯依赖国产替代叙事、技术路线非主流、客户集中度过高的公司,将面临残酷的价值重估。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨