热门资讯> 正文

北水超500亿港元逆势扫货!机构称港股回调接近尾声,消费与科技板块反攻在即

2026-02-09 07:18

核心观点

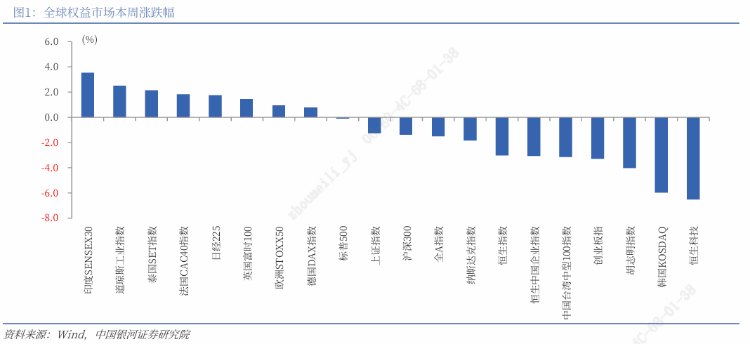

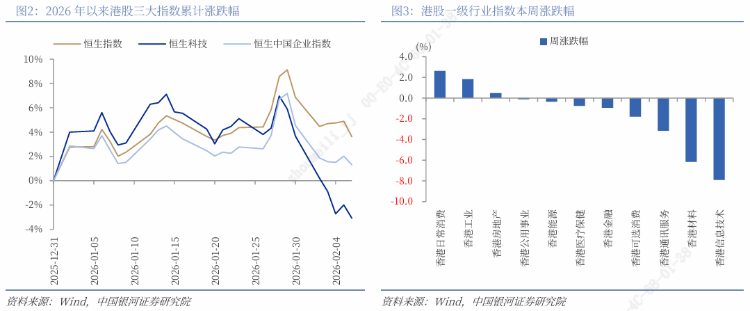

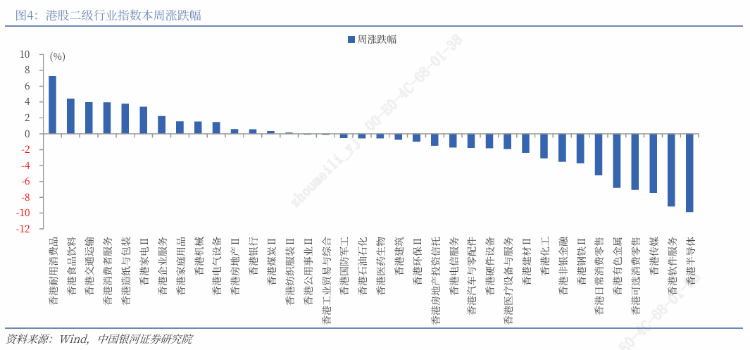

上周港股行情表现:(1)上周(2月2日至2月6日),全球主要股指涨跌互现。其中,港股三大指数集体下跌,恒生指数下跌3.02%,恒生科技指数下跌6.51%,恒生中国企业指数下跌3.07%。(2)港股行业层面:一级行业中,上周3个行业上涨,8个行业下跌。其中,日常消费、工业、房地产行业指数涨幅居前,分别上涨2.63%、1.84%、0.47%;信息技术、材料、通讯服务行业指数跌幅居前,分别下跌7.91%、6.16%、3.16%。从二级行业来看,上周耐用消费品、食品饮料、交通运输、消费者服务、造纸与包装行业指数涨幅居前,半导体、软件服务、传媒、可选消费零售、有色金属行业指数跌幅居前。

上周港股流动性:(1)上周港交所日均成交额3064.32亿港元,较上周增加39.69亿港元。(2)上周南向资金累计净流入560.69亿港元,较上周净流入额增加533.61亿港元。(3)截至2月4日的近7天,港股中资股中,全球主动型外资基金净流入4.20亿美元,全球被动型外资基金净流入14.65亿美元,分别较上周净流入额减少2.17亿美元、6.96亿美元。

港股估值与风险偏好:(1)截至2026年2月6日,恒生指数的PE、PB分别为12.11倍、1.23倍,分别较上周五下跌2.88%、2.88%,分别处于2010年以来79%、56%分位数水平。(2)10年期美国国债到期收益率较上周五下行4BP至4.22%,港股恒生指数的风险溢价率为4.04%,为3年滚动均值-1.71倍标准差,处于2010年以来4%分位。10年期中国国债到期收益率较上周五下行0.1BP至1.8102%,从而港股恒生指数的风险溢价率为6.45%,为均值(3年滚动)-1.63倍标准差,处于2010年以来41%分位。(3)恒生沪深港通AH股溢价指数较上周五上升0.88点至119.44,处于2014年以来15%分位数的水平。

港股市场投资展望:海外方面,美国就业市场依旧疲软。美国1月挑战者企业裁员人数10.8435万人,创2009年以来同期最高,前值3.5553万人。美国1月ADP新增就业岗位2.2万个,远低于市场预期4.8万人。美国1月ISM制造业PMI指数升至52.6,高于预期的48.5,主要受新订单和产出稳健增长的提振。国内方面,根据中指数据,2026年1月,核心城市二手房成交回暖。1月20城二手住宅共成交11.8万套,环比微降3.1%,同比增长15.3%,市场整体交易保持一定活跃度。港股市场春节效应明显,主要因市场情绪偏向乐观,资金提早布局。展望未来,经历近期回调后,港股估值吸引力进一步增大,预计春节前后港股市场震荡上行。配置方面,建议关注:(1)消费板块当前估值处于相对低位,临近春节,促消费政策增多,消费活力逐渐提升,消费板块有望继续上涨。(2)美联储降息预期不确定性较高,地缘政治局势反复无常,贵金属、能源等板块有望震荡上行。(3)科技板块仍是中长期投资主线,经历近期的回调后,估值压力下降,相关板块有望反弹回升。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

正文

一、上周港股市场回顾

(一)指数涨跌幅

上周(2月2日至2月6日),全球主要股指涨跌互现。其中,港股三大指数集体下跌,恒生指数下跌3.02%,报26559.95点;恒生科技指数下跌6.51%,报5346.20点;恒生中国企业指数下跌3.07%,报9031.38点。

港股一级行业中,上周3个行业上涨,8个行业下跌。其中,日常消费、工业、房地产行业指数涨幅居前,分别上涨2.63%、1.84%、0.47%;信息技术、材料、通讯服务行业指数跌幅居前,分别下跌7.91%、6.16%、3.16%。从二级行业来看,上周耐用消费品、食品饮料、交通运输、消费者服务、造纸与包装行业指数涨幅居前,半导体、软件服务、传媒、可选消费零售、有色金属行业指数跌幅居前。

消息面上,消费方面,政策利好频出。2月2日消息,商务部等9部门印发《2026“乐购新春”春节特别活动方案》,涵盖“好吃”“好住”“好行”“好游”“好购”“好玩”六方面内容。其中提出,鼓励各地增加春节期间消费品以旧换新补贴数量,加大线下实体零售支持力度,动员企业春节期间持续开展汽车、家电、数码和智能产品相关展销活动,引导企业打造智能终端等产品体验专区,对到店体验消费者给予更多优惠,加大政策解读和线下体验式消费宣传力度,营造浓厚换新氛围。

国家卫生健康委2月6日发布了《食品安全国家标准 预制菜》(征求意见稿),面向社会公开征求意见,标准要求强化源头和过程管理,重点从食品安全和营养健康方面对预制菜做出规定。其中明确,预制菜不得使用防腐剂,保质期最长不应超过12个月。主食、净菜、即食食品和中央厨房制作的菜肴不属于预制菜。

2月6日,阿里巴巴旗下千问APP“春节30亿大免单”上线,邀请全国人民用AI一句话免费点奶茶。千问在推出免单奶茶活动后迅速攀升至App Store免费应用榜第一名,超越字节跳动的豆包和腾讯的元宝。活动上线不到3小时即送出超100万单奶茶,有效提振茶饮股行情。但投资者对AI应用通过高额补贴获取用户的商业模式持保留态度,市场更关注长期盈利能力而非短期下载量激增。

通信方面,电信服务增值税税率上调,市场担忧相关公司盈利受影响。2月1日,中国移动、中国联通及中国电信国内三大电信运营商相继发布公告,自2026年1月1日起,电信服务增值税税率由6%调整为9%。具体地,根据中华人民共和国财政部、国家税务总局发布的《关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号),自2026年1月1日起,在中华人民共和国境内,利用固网、移动网、卫星、互联网,提供手机流量服务、短信和彩信服务、互联网宽带接入服务的业务活动适用的税目由增值电信服务调整为基础电信服务,对应增值税税率由6%调整至9%。

贵金属方面,上周地缘政治风险扰动仍存,美联储官员表态分歧较大,交易所上调保证金比例,黄金、白银价格大幅波动,带动有色金属板块股价震荡下跌。2月6日,上海黄金交易所发布通知,自2026年2月9日(星期一)收盘清算时起,Au(T+D)、mAu(T+D)、Au(T+N1)、Au(T+N2)、NYAuTN06、NYAuTN12等合约的保证金比例从17%调整为18%,下一交易日起涨跌幅度限制从16%调整为17%;Ag(T+D)合约的保证金比例从23%调整为24%,下一交易日起涨跌幅度限制从22%调整为23%。

科技方面,2月3日,美国AI企业Anthropic发布了Claude Cowork的法律插件,可自动处理合同审查、合规检查等工作。市场担忧传统软件公司的核心业务会被通用AI模型直接取代,从而全球软件股掀起抛售潮。2月5日,OpenAI发布GPT-5.3-Codex,称其为迄今为止能力最强的编程代理。此次发布的时间点被精准安排在Anthropic推出其旗舰模型升级版Claude Opus 4.6的同一时刻。OpenAI还宣布推出全新企业级平台Frontier。Frontier将作为“智能中枢”,把企业内部分散的系统与数据整合在一起,以完成诸如文件操作、代码运行等任务。传统软件与专业服务板块被AI 替代的预期增强。

(二)资金流动

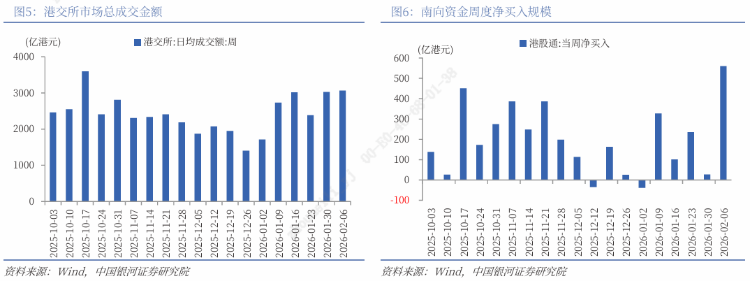

从情绪指标看,上周港交所日均成交额3064.32亿港元,较上周增加39.69亿港元。上周日均沽空金额为358.38亿港元,较上周增加63.4亿港元;沽空金额占成交额比例的日均值为11.86%,较上周上升2.05个百分点。

流动性指标方面,上周南向资金累计净流入560.69亿港元,较上周净流入额增加533.61亿港元。截至2月6日的近7天,南向资金大幅净买入:腾讯控股(0700.HK)159.80亿港元;小米集团-W(01810.HK)36.11亿港元;阿里巴巴-W(09988.HK)28.53亿港元;美团-W(03690.HK)14.96亿港元;中国人寿(02628.HK)14.27亿港元;泡泡玛特(09992.HK)11.92亿港元。大幅净卖出:中芯国际(00981.HK)25.21亿港元;紫金矿业(02899.HK)14.77亿港元;华虹半导体(01347.HK)8.44亿港元。

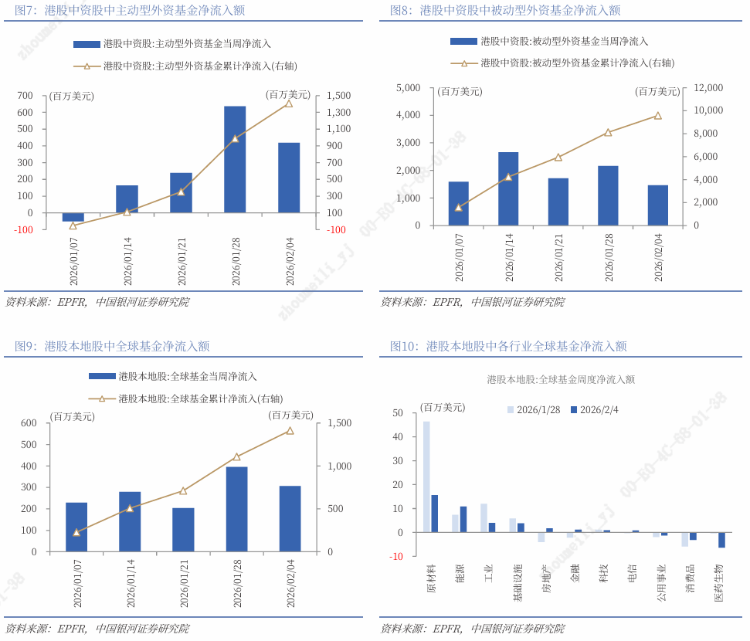

截至2月4日的近7天,港股中资股中,全球主动型外资基金净流入4.20亿美元,全球被动型外资基金净流入14.65亿美元,分别较上周净流入额减少2.17亿美元、6.96亿美元。

截至2月4日的近7天,香港本地股中,全球基金净流入3.06亿美元,较上周净流入额环比减少0.90亿美元。从行业层面来看,全球基金主要净流入原材料(15.62百万美元)、能源(10.80百万美元)、工业(3.99百万美元)等行业,而净流出医药生物(6.32百万美元)、消费品(3.13百万美元)、公用事业(1.25百万美元)等行业。从周度环比变化来看,全球基金净流入房地产业环比增加5.72百万美元,能源环比增加3.45百万美元,金融环比增加3.32百万美元;原材料业环比减少30.78百万美元,工业环比减少7.93百万美元,医药生物环比减少5.91百万美元。

(三)估值与风险溢价

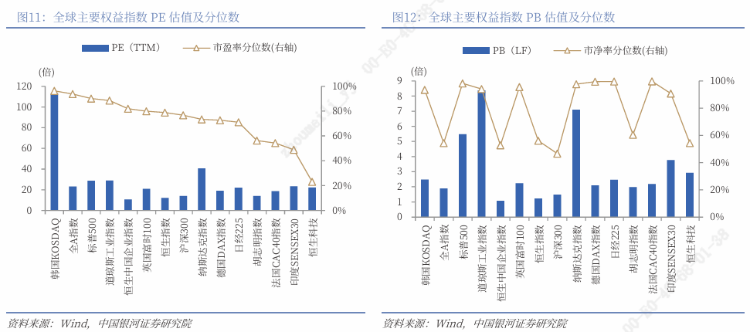

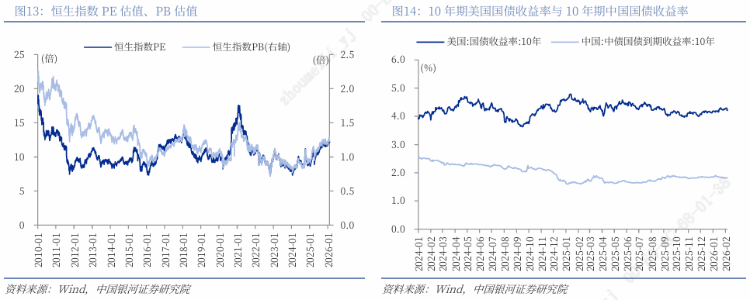

截至2026年2月6日,恒生指数的PE、PB分别为12.11倍、1.23倍,分别较上周五下跌2.88%、2.88%,分别处于2010年以来79%、56%分位数水平。恒生科技指数的PE、PB分别为22.13倍、2.93倍,分别处于2010年以来23%、54%分位数水平。

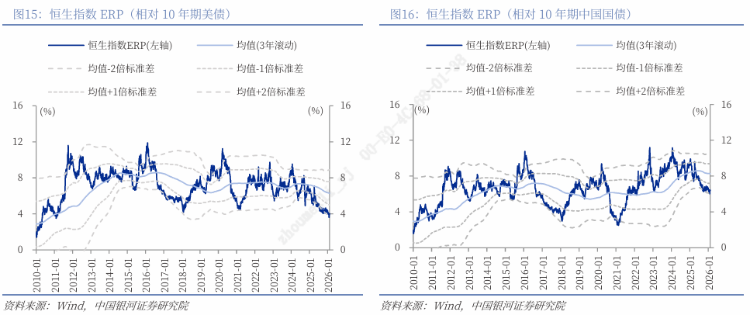

截至2026年2月6日,10年期美国国债到期收益率较上周五下行4BP至4.22%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为4.04%,为3年滚动均值-1.71倍标准差,处于2010年以来4%分位。

截至2026年2月6日,10年期中国国债到期收益率较上周五下行0.1BP至1.8102%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6.45%,为均值(3年滚动)-1.63倍标准差,处于2010年以来41%分位。

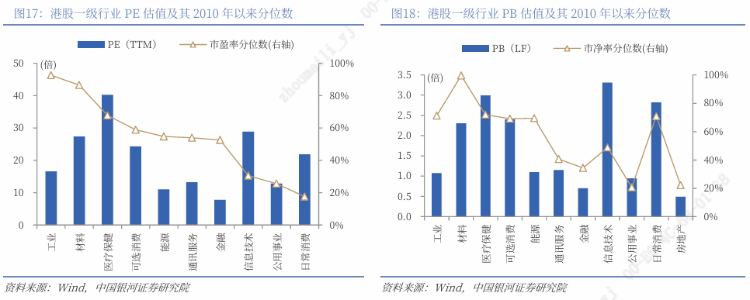

行业估值方面,截至2026年2月6日,港股一级行业估值分化较大。日常消费、公用事业、信息技术的PE估值均处于2010年以来40%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2010年以来50%分位数水平以上。

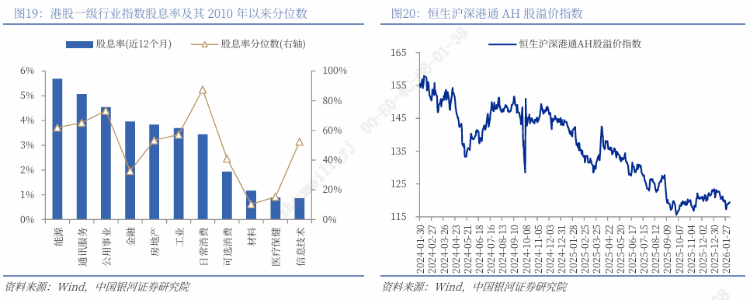

截至2026年2月6日,能源业、通讯服务业的股息率均高于5%,均处于2010年以来60%分位数水平以上;公用事业的股息率高于4%,处于2010年以来70%分位数水平以上。投资上述行业有利于投资者获取稳定收益。

截至2026年2月6日,恒生沪深港通AH股溢价指数较上周五上升0.88点至119.44,处于2014年以来15%分位数的水平。

二、港股市场投资展望

海外方面,(1)美国就业市场依旧疲软。美国1月挑战者企业裁员人数10.8435万人,创2009年以来同期最高,前值3.5553万人。美国上周初请失业金人数为23.1万人,预期21.2万人,前值20.9万人;至1月24日当周续请失业金人数184.4万人,预期184.7万人,前值自182.7万人修正至181.9万人。美国1月ADP新增就业岗位2.2万个,远低于市场预期4.8万人,前值由4.1万下修至3.7万。(2)美国1月ISM服务业PMI指数小幅回落至53.8,但好于市场预期。商业活动回升支撑整体指数,但新订单增长放缓,出口订单以2023年3月以来最快的速度萎缩。就业几乎没有扩张,价格指数创三个月高点。美国1月ISM制造业PMI指数升至52.6,远高于预期的48.5,创2022年8月以来新高,主要受新订单和产出稳健增长的提振。(3)美国2月密歇根大学消费者信心指数初值录得57.3,创六个月来最高水平。与此同时,1年期通胀预期降至3.5%,为一年来的最低水平。

国内方面,根据中指数据,2026年1月,核心城市二手房成交回暖。1月20城二手住宅共成交11.8万套,环比微降3.1%,同比增长15.3%,市场整体交易保持一定活跃度。北京网签量超1.5万套,连续三个月站稳1.4万套以上;上海连续三个月成交突破2.2万套;深圳网签6,802套,环比增长2.9%、同比增长45.5%,创近10个月新高;广州网签8,881套,市场活跃度与抗压能力同步增强。

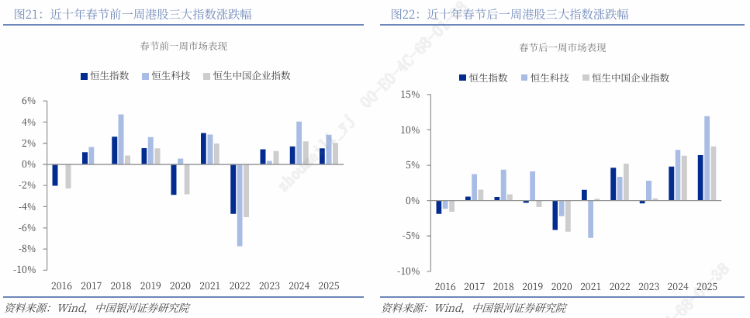

回顾近十年港股市场春节前后的表现,结果显示:春节前一周,恒生指数、恒生科技指数、恒生中国企业指数上涨的概率分别为70%、90%、70%;春节后一周,恒生指数、恒生科技指数、恒生中国企业指数上涨的概率分别为60%、70%、70%。港股市场春节效应明显,主要因市场情绪偏向乐观,资金提早布局。

展望未来,经历近期回调后,港股估值吸引力进一步增大,预计春节前后港股市场震荡上行。配置方面,建议关注以下板块:(1)消费板块当前估值处于相对低位,临近春节,促消费政策增多,消费活力逐渐提升,消费板块有望继续上涨。(2)美联储降息预期不确定性较高,地缘政治局势反复无常,贵金属、能源等板块有望震荡上行。(3)科技板块仍是中长期投资主线,经历近期的回调后,估值压力下降,在AI大模型更新加快、AI应用加速推进的背景下,相关板块有望反弹回升。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰