热门资讯> 正文

夜读 | 少赚100亿美元!曾经的“白银之王”巴菲特,最后为何清仓了?

2026-01-26 23:51

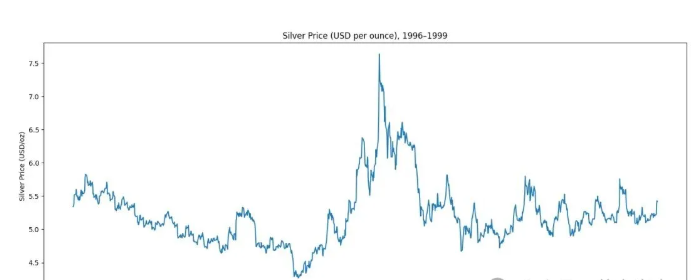

伯克希尔・哈撒韦董事长沃伦·巴菲特长期关注白银市场。1997年和1998年,当白银价格约为每盎司5美元时,公司进行了一笔可观的投资。

公司当时购买了1.297亿盎司白银,但在十年内全部卖出,具体获利金额未披露。

若以当前白银每盎司100美元的价格计算,这批持仓如今的价值约为130亿美元,浮盈超100亿美元。过去一年里,白银价格已经上涨了两倍,其中仅2026年迄今就上涨了40%。

早在1997年公司购入白银之前,巴菲特就已关注白银市场数十年。

“我买得很早,也卖得很早。除此之外,我做的一切都很完美,”巴菲特在2006年伯克希尔年度股东大会上表示。“有一段时间,我还是‘白银之王’。我们确实赚了一些钱。但当市场进入投机阶段时,我们并不擅长判断投机热潮会持续到什么程度。”

白银投资是巴菲特做出明智决策但过早卖出的几个例子之一。他在2024年和2025年卖掉了伯克希尔持有的大部分苹果股份,还在2020年和2021年以低于当前的价格卖出了一批银行股。

伯克希尔在1998年2月发布新闻稿称,公司在六个月内累计持有了1.297亿盎司白银,并表示无意再继续购买。伯克希尔的这批购买量当时约占全球年产量的25%,在白银市场和监管机构中引起了广泛关注。

监管层显然担心巴菲特可能会效仿亨特兄弟,后者在上世纪70年代曾推高白银市场。那一策略一度奏效,白银价格曾短暂升至每盎司50美元,随后又迅速崩盘。

巴菲特在20世纪60年代初就曾投资过白银,当时白银价格实际上由美国政府人为设定在每盎司约1.29美元。这也是1965年前美国铸造的硬币(包括10美分、25美分和50美分)中白银的价值。这些硬币中有些含银量高达90%。那个时代的一枚25美分硬币中大约含有0.18盎司白银。

巴菲特在60年代时认为,政府正在人为压低白银价格,并且通过释放政府储备的白银来帮助维持低价,而当时强劲的工业需求本可以支撑更高的价格。事实证明巴菲特的判断是正确的,1965年白银被取消货币地位后,价格随之上涨。

伯克希尔副董事长查理·芒格在1998年年度股东大会上,对巴菲特的投资广度、洞察力和耐心表示惊叹。

“想象一下,要有多么强大的自律,才能几十年如一日地思考某件事,只为等待有朝一日能把2%的资产投入其中。”当时伯克希尔持有的白银价值还不到10亿美元。

这正是巴菲特的典型风格。他拥有百科全书般的投资知识,涵盖了各类资产,这些都是他自上世纪40年代初开始投资生涯以来积累下来的。

值得注意的是,1997年,伯克希尔在实物石油市场、白银以及零息国债上都有持仓。在伯克希尔于2022年收购保险公司Alleghany之前,巴菲特已阅读了该公司数十年的年报。

巴菲特在上世纪90年代看好白银,原因与如今投资者买入白银非常相似:需求已经超过了供应。

“近年来,广泛发布的报告显示,由于用户需求超过矿山产量和回收量,金银库存大幅下降。因此,去年夏天,巴菲特先生和伯克希尔副董事长芒格先生得出结论,供需之间的平衡很可能只能通过价格的适度上升来实现,”伯克希尔在1998年发布的新闻稿中表示。这听起来就像当前看多白银的理由。

白银协会预计,在不计入投资需求的情况下,2025年白银供应缺口将超过1亿盎司(对应约10亿盎司的矿产供应量)。1997年时,缺口约为1.5亿盎司。

2006年伯克希尔股东大会问答

听众:

尊敬的沃伦和查理先生:我是德国法兰克福的奥利弗·克劳斯柴特。想请教“白银之王”一个问题。

大宗商品投资者常以您为标杆,因为您是全球最大的实物白银持有者之一。能否请您详细说明,您或伯克希尔目前的白银持仓情况如何?

另外,可否请您解释一下,您是如何评估这种不产生利息的贵金属的价值?

巴菲特:

查理,您身上带着白银吗?

我们曾经囤积了大量白银,可惜现在已所剩无几。

当初做这个决定的人是我。关于白银的开采和回收工作——具体数字我现在记不太清了——不过他们当时的白银产量大概在1亿盎司上下。这个产量还赶不上实际消耗量。

如今摄影行业的白银用量已大幅缩减。不过摄影行业的白银回收量也不小。因此产量和消耗量基本能相互抵消。

我最近一年的数据都还没看,但白银市场当时处于失衡状态。

另一方面,当时市面上白银存量巨大,存量之多,甚至还有大量白银可能从其他领域(可能在珠宝首饰等各类物品中都含有银)调拨过来,这些银料理论上可以增加市场供应,就像上世纪80年代初亨特兄弟操纵白银市场事件期间发生的情况。

但总体来看,白银的开采和回收速度仍低于其消耗速度。

雪上加霜的是,全球纯银矿本就寥寥无几。银大多是在开采铜、铅、锌时的伴生产物,因此难以实现增产。

综上所述,我当时预测白银会出现供应紧张。但如我所言,这个判断为时过早,抛售时机也把握不当。导致我们现在没有白银持仓。

这买卖我们没赚到什么钱。确实如你所说,这事儿压根儿不挣钱。所以你只能干等着。

这跟炒股可不一样,股票多半是越等越值钱。你得指望商品价格有所波动才行,因为商品本身不会创造任何价值,它就像个摆设,毫无作为。这就是投资商品的弊端之一。查理,你怎么看?

芒格:

我们能取得今日成就,靠的可不是持有那些不产生收益的商品。我觉得这事儿在我们这儿算不上什么大事儿。

巴菲特:

说起来我们也曾经有过石油产业,对吧?不过我们确实没怎么靠它发财。也就赚了点小钱。

芒格:

得了吧,你们靠石油可没少赚钱啊!但有个好习惯:要把失败挂在嘴边,对成功却要守口如瓶。

巴菲特:

没错。唉,我们这情况是炫耀失败的次数比隐瞒成功的次数多得多。不不不。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?