热门资讯> 正文

中金 | 零食量贩3.0时代:从“规模竞速”到“质效深耕”

2026-01-26 09:53

摘要

零食量贩行业模型效率高且持续扩容,2025年底零食量贩门店超5.5万家。我们预估2025年底5.5-6万家(零售额预估超2500亿元),中长期零食量贩店有望达8-10万家。

零食量贩3.0时代格局已基本形成。零食量贩1.0阶段(爆发增长期)期间呈现区域割据的特点;零食量贩2.0阶段(竞争整合期)2022-2024年市场整合加速,头部龙头借助资金、品牌和规模等优势加速市场整合;零食量贩3.0阶段行业双强格局已基本形成,进入需门店运营优化和供应链提效的发展阶段。2025年末鸣鸣很忙集团、万辰集团的门店数量分别超2.2/1.9万家(高德地图统计)。

2024年下半年零食量贩品牌均开始积极拓展品类,尝试运营省钱/折扣超市的新店型。以现有品类为基础,拓展IP玩具卡牌类、以及短保类的烘焙或乳制品,以及日化清洁、冻品等家庭刚需品类。品类扩充后对门店GMV有一定拉动但仍未达到较好的盈利模型,后续仍需持续观察。

供应链端开始尝试自有品牌建设,包括质价比产品,以及具备独特包装、配方及规格的差异化产品。代表性产品如鸣鸣很忙推出的红标无糖乌龙茶(1.9元/瓶)、金标面巾纸(与清风工厂金红叶纸业合作),好想来天然饮用水(0.6元/瓶)、青提茉莉风味啤酒等。

风险

行业竞争加剧,同店承压;加盟店管理不善;食品安全。

正文

2025年零食量贩门店数超5.5万家,中长期空间预达8-10万家

2021年起行业持续跑马圈地,我们预计2025年底行业门店超5.5万家

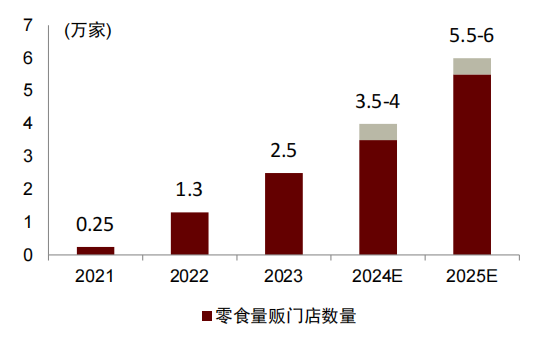

2021年起零食量贩门店加速发展,我们预计2025年门店数超5.5万家。据北京商报数据,量贩零食全国门店总数2021年约为2500家,2022年跃升至约1.3万家。2023年行业整合加速(11月零食很忙与赵一鸣进行战略合并),2023年末门店数达到2.5万家左右。2024年拓店速度进一步加快,2024年末鸣鸣很忙门店数突破1.4万家,我们预估行业门店数达3.5-4万家。2025年上半年整体新增门店数较去年略有缓和,下半年开店加速,高德地图统计显示2025年末鸣鸣很忙集团、万辰集团的门店数量分别超2.2/1.9万家(非公司公告数据),我们预估零食量贩门店数整体5.5-6万家,按门店平均年化销售额约450万元/年估算对应市场零售额超2500亿元。

图表1:零食量贩门店数量

注:2024年及2025年数据为估计值

资料来源:北京商报,中金公司研究部

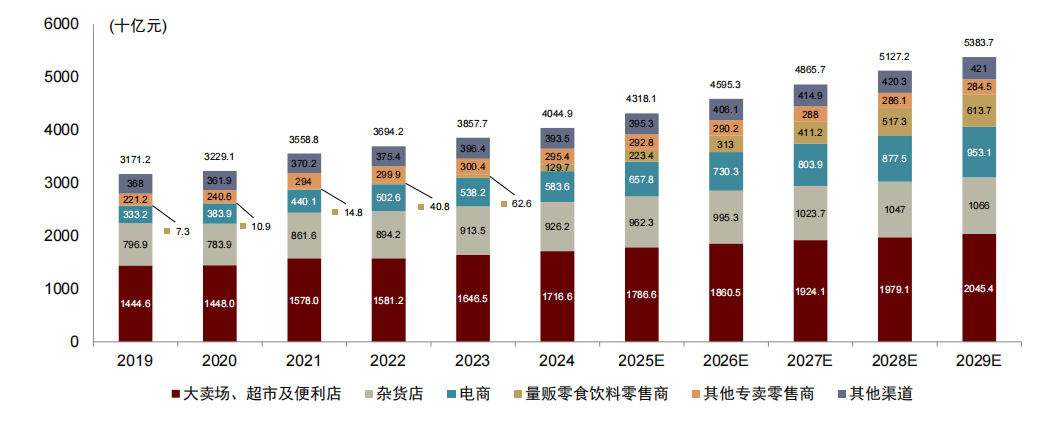

零食量贩渠道在整个零食饮料零售市场中的占比持续提升。2019年,零食量贩渠道GMV仅为73亿元,在整体零食饮料零售市场规模中占比仅0.23%;到2024年,该渠道GMV增至1297亿元,在整体市场40449亿元规模中的占比提升至3.21%,2019-2024年年均复合增速高达77.9%。同期,传统渠道占比持续下滑,其中超市及大卖场渠道在休闲食品饮料零售中的占比从49.2%降至45.8%,杂货店渠道从24.2%降至22.7%,凸显零食量贩渠道增长潜力。

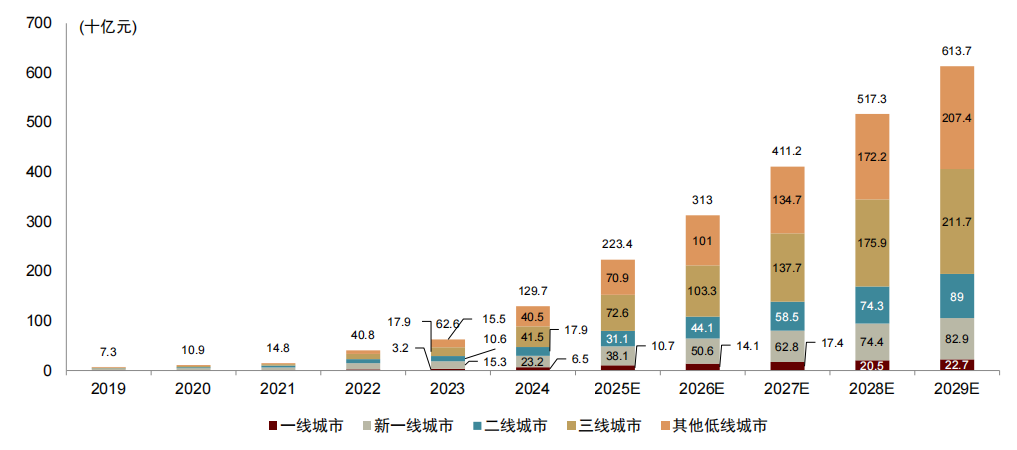

零食量贩门店具备下沉市场渗透的能力,三线及以下城市成为核心布局区域。2019年以来,下沉市场(三线及以下城市)凭借人口基数大、消费升级潜力足、租金成本低等优势,成为零食量贩门店扩张的主要战场,GMV贡献占比达62%,2019-2024年GMV复合增速达6.5%,显著高于一线及新一线城市4.0%的增速。从两家头部零食量贩企业门店分布来看,鸣鸣很忙与万辰集团1H25三线及三线以下城市门店占比分别达67.2%/60.7%(据公告)。高线城市虽起步较早,但受租金和竞争压力影响,渗透率提升相对平缓,2024年GMV占比38%。

图表2:按销售渠道划分的中国零食饮料零售市场的市场规模(按GMV计)

资料来源:万辰集团招股说明书,灼识咨询,中金公司研究部

图表3:按城市层级划分的中国量贩零食饮料市场规模(按GMV计)

资料来源:万辰集团招股说明书,灼识咨询,中金公司研究部

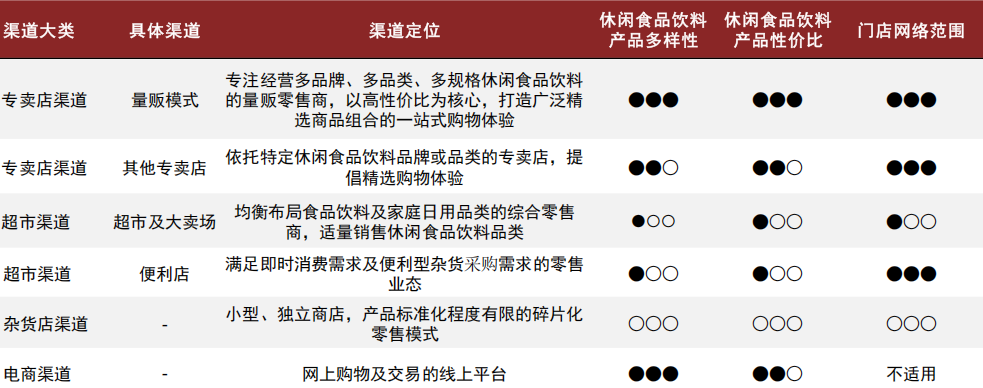

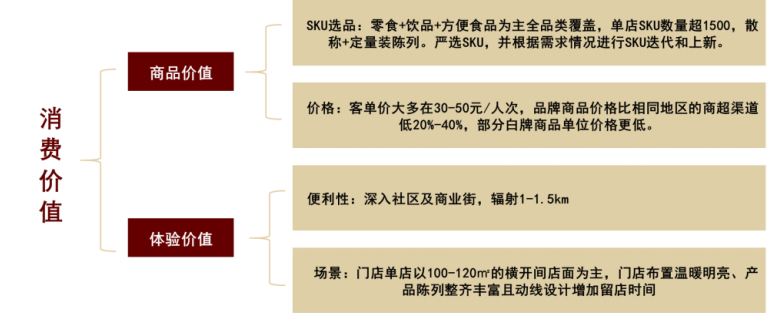

零食量贩渠道“多快好省”的综合体验优势是其快速崛起的关键所在。“多”即产品选择丰富,渠道聚焦休闲食品饮料品类,SKU数普遍达1500-3000个,且产品上新迭代速率高,远超杂货店的同质化品类,也比超市的休闲食品细分板块更具针对性;“快”则体现在购物便捷与即时满足,门店选址通常深入社区、商业街,步行可达适配即时消费需求,同时搭配试吃、促销等线下互动;“好”体现在购物体验与产品品质的双重保障,温暖整洁的门店环境、整齐丰富的货品陈列营造了愉悦的逛店氛围,同时聚焦品类的特性也提升了对产品品质的把控力;“省”即质价比,通过大规模集中采购、精简供应链中间环节,产品价格比超市低7%-40%,在满足多样需求的同时显著降低消费成本,完美契合休闲食品高频消费的特性。

► 具体从产品维度来看零食量贩优势:品类上覆盖休闲零食及饮料的主要品类,满足覆盖多元需求并适配即时消费,夯实“快”与“多”基础;SKU上头部品牌鸣鸣很忙在库SKU达3600+个、好想来超4000个,单店从中筛选并维持1800个以上的SKU,同时25年上半年两大头部企业每月平均上新数百个SKU,保障丰富度又避免冗余;厂商合作以直采+定制开发降本,使得产品具备性价比。

图表4:量贩零食与其他渠道比较

注:●●●表示完全满足,○○○表示完全未满足

资料来源:鸣鸣很忙招股说明书,中金公司研究部

图表5:零食量贩店渠道消费价值

资料来源:新经销,中金公司研究部

我们预计中长期量贩零食行业开店空间约8-10万家

我们通过对现有较成熟市场开店密度结合各区域购买力系数估算中长期量贩零食行业开店空间约8-10万家。备注:中长期市场空间的预估为理想状态,实际情况仍需观察加盟商回本周期、经营情况以及零售业态改革和门店模式优化节奏。

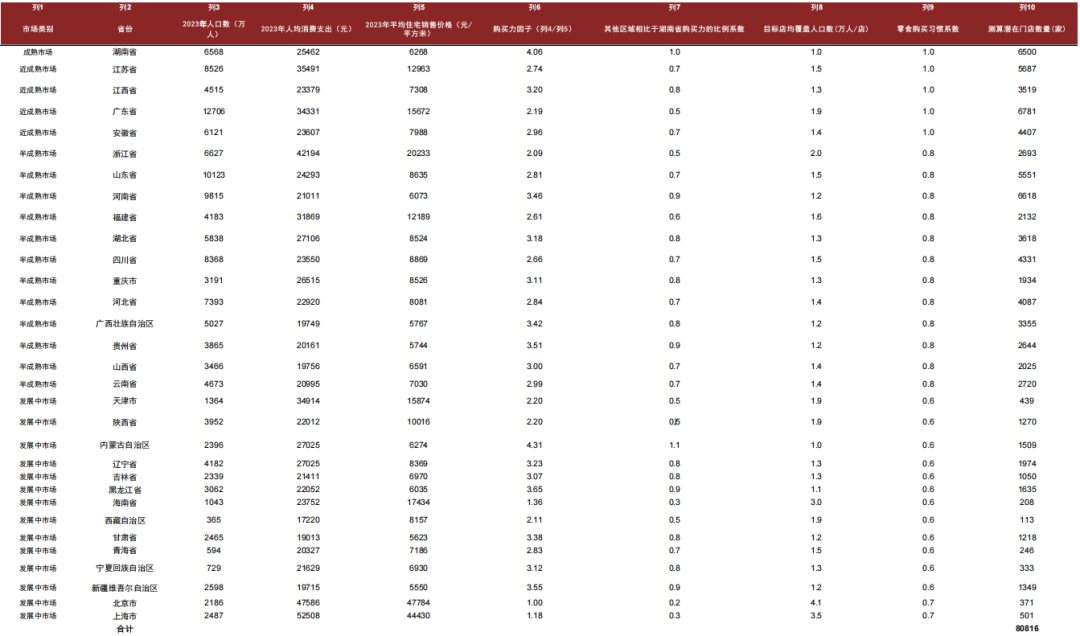

方法1:我们以现有较成熟市场开店密度结合各区域购买力系数估算中长期零食量贩开店空间近8万家。我们预计在湖南省零食很忙、爱零食、零食优选、好想来、戴永红、幸福松鼠等代表性零食量贩店品牌在营门店数合计近6000家,我们假设未来湖南市场空间有望到6500家,对应单店店均覆盖人口约1万人。我们以湖南省店均覆盖人口密度为基准,结合各省购买力情况(即各省人均可支配收入和平均住宅销售价格)和零食购买习惯的因素调节,测算全国国内开店空间有望超8万家。

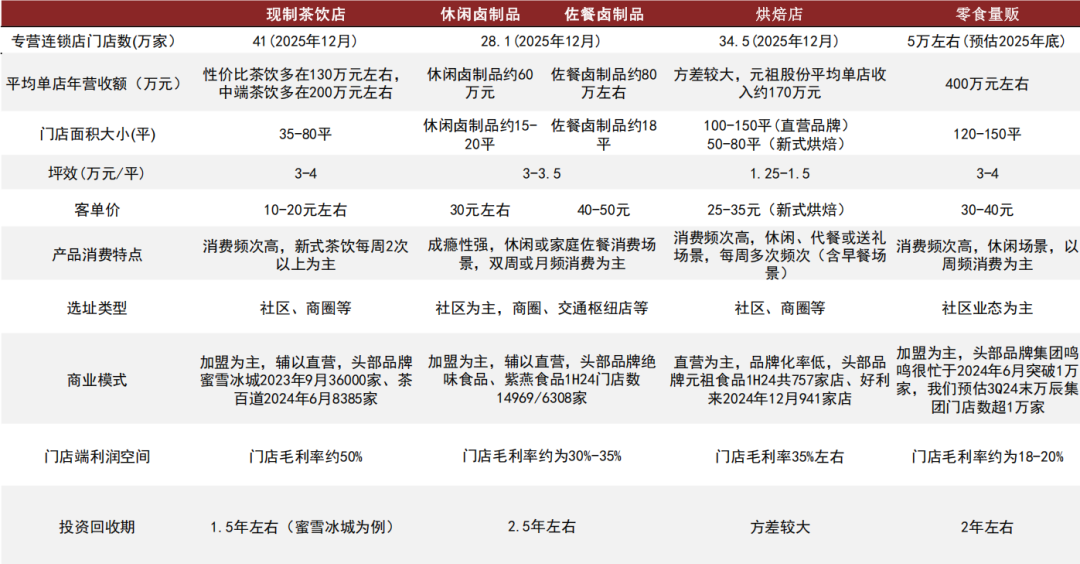

方法2:对标其他成熟的社区经营业态(奶茶、卤味、烘焙门店),考虑到门店面积、品类消费习惯客单价等因素,我们预估全国潜在门店数量有望达8-10万家。据红餐大数据,截至2025年12月24日,全国烘焙甜品门店数近34.5万家。据窄门餐眼,截至2025年12月15日,奶茶饮品、卤味全国门店数量约41.0、28.1万家。其中奶茶业态连锁化程度相对偏高且以加盟业态为主,我们预计该业态有较好参考性,考虑到门店平米数(平米数近奶茶店的2.5-3倍)和产品属性消费频次和客单价(周消费金额预估为奶茶店的60-70%),以此我们粗略估计全国范围能够承载8-10万家零食门店。

图表6:零食量贩门店全国开店空间(方法1)

资料来源:国家统计局,中金公司研究部

图表7:社区业态对比(奶茶、卤味、烘焙、零食量贩门店)

资料来源:红餐大数据,窄门餐眼,iiMedia Research,公司官网,公司公告,中金公司研究部

竞争格局:零食量贩3.0时代格局已明朗

零食量贩1.0阶段(快速增长期)期间呈现区域割据的特点;零食量贩2.0阶段(竞争整合期)2022-2024年市场整合加速,头部龙头借助资金、品牌和规模等优势加速市场整合;零食量贩3.0阶段行业格局已基本形成,进入需门店运营优化和供应链提效的发展阶段。

零食量贩1.0阶段:区域割据,快速增长

零食量贩店最早兴起的品牌为老婆大人,老婆大人于2010年在浙江宁波开设第一家零食量贩店。零食很忙创始人晏周早前曾作为乐尔乐连锁特价批发超市加盟商,积累经验后于2017年成立零食很忙,在湖南长沙开设首店,2018-2020年主要在湖南省内拓店,打磨标准店型。湖南市场培育了众多量贩零食品牌,戴永红/零食优选/爱零食/恰货铺子分别于1996/2019/2020/2021年在湖南起家,后主要以加盟方式向全国拓店;于华东市场起家的好想来/糖巢零食/桔子花开/赵一鸣分别于2011/2011/2016/2019年在江苏/福建/浙江/江西地区开设第一家门店,前期扎根大本营,后期向周边拓展。

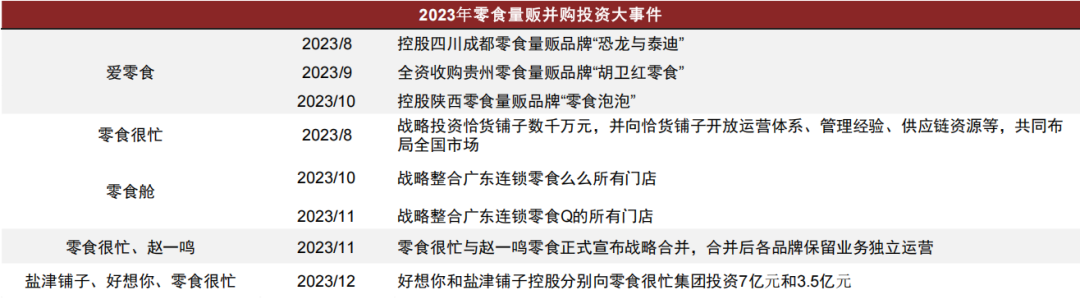

零食量贩2.0阶段:资本介入,市场整合加速

零食量贩2.0阶段:资本介入,市场整合加速。重要的发展节点:2023年11月“零食很忙”和“赵一鸣”两家头部零食量贩品牌宣布战略合并,合并后各品牌保留业务独立运营。

图表8:量贩零食品牌呈现区域分布特点(部分品牌)

资料来源:各企业官网,高德地图,官方公众号,中金公司研究部

图表9:23年零食量贩投资整合大事件(部分品牌)

资料来源:爱零食官方小红书,恰货铺子官方公众号,联商网,鸣鸣很忙招股书,中金公司研究部

零食量贩3.0阶段:竞争格局已基本形成,头部品牌提质提效

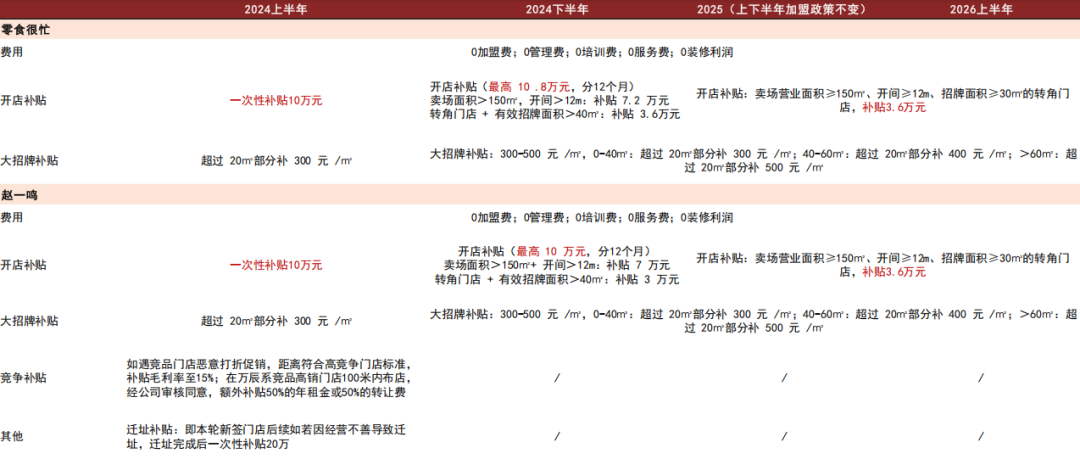

零食量贩3.0阶段:竞争格局已基本形成,2025年开始头部品牌补贴明显减少。2023年下半年-2024年行业竞争加剧,1H24零食很忙/赵一鸣/好想来的一次性补贴政策力度较强,2H24开始收缩门店促销力度,2025年进一步收窄了开店补贴政策,如鸣鸣很忙集团的一次性开店补贴从10万元降低到满足特定条件下的3.6万元。目前零食量贩行业呈现两超格局。高德地图统计显示2025年末鸣鸣很忙集团、万辰集团的门店数量分别超2.2/1.9万家(非公司公告数据)。

图表10:零食很忙/赵一鸣补贴政策变化

资料来源:公司官网,公司官方微信账号,公司抖音官方招商账号,中金公司研究部

未来展望:单店模型迭代升级,供应链端布局自有品牌

零食量贩品牌积极拓展品类,尝试运营折扣超市的新店型

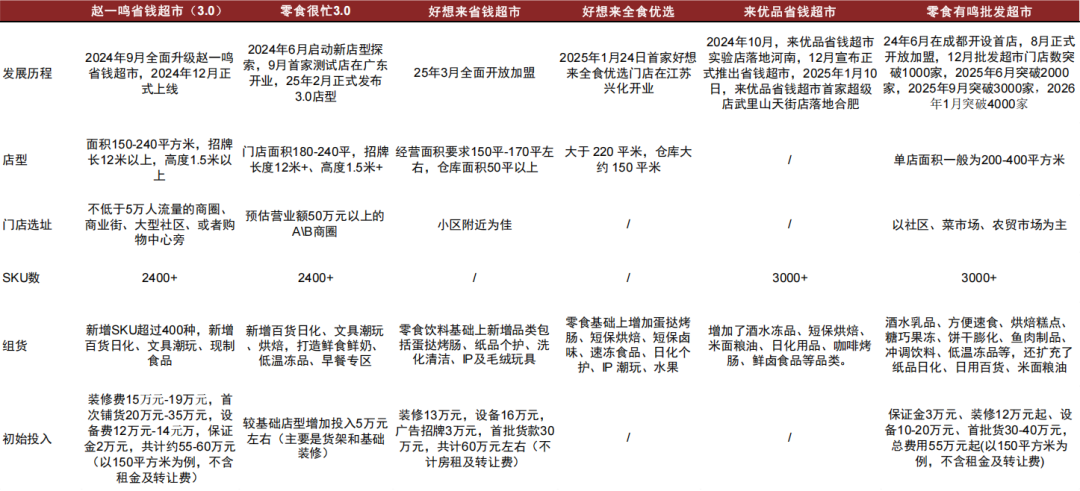

零食量贩品牌均开始积极拓展品类,尝试运营省钱/折扣超市的新店型。零食有鸣品牌率先进行门店模型迭代调整,24年6月在成都开设零食有鸣批发超市首店,8月正式开放加盟,12月批发超市门店数突破1000家,2025年6月突破2000家,2025年9月突破3000家。鸣鸣很忙集团推出零食量贩省钱超市等迭代新店型,比如2024年12月来优品省钱超市门店正式推出,2024年12月全面升级赵一鸣省钱超市3.0业态正式上线,2025年2月零食很忙正式发布3.0店型,2025年1月24日首家好想来全食优选门店在江苏兴化开业,25年3月好想来省钱超市全面开放加盟。

2024年下半年各品牌开始尝试折扣超市业态的模型,品类扩充后对门店GMV有一定拉动但仍未达到较好的盈利模型,后续仍需持续观察。品类扩充:以现有品类为基础,拓展IP玩具卡牌类、以及短保类的烘焙乳制品,以及日化清洁、冻品等家庭刚需品类。目前已有部分企业探索“零食量贩店+折扣超市”双业态布局,通过共享仓储物流、集中采购等供应链资源降低综合成本,我们预计,未来这种协同模式有望成为零食量贩行业扩张的补充路径。

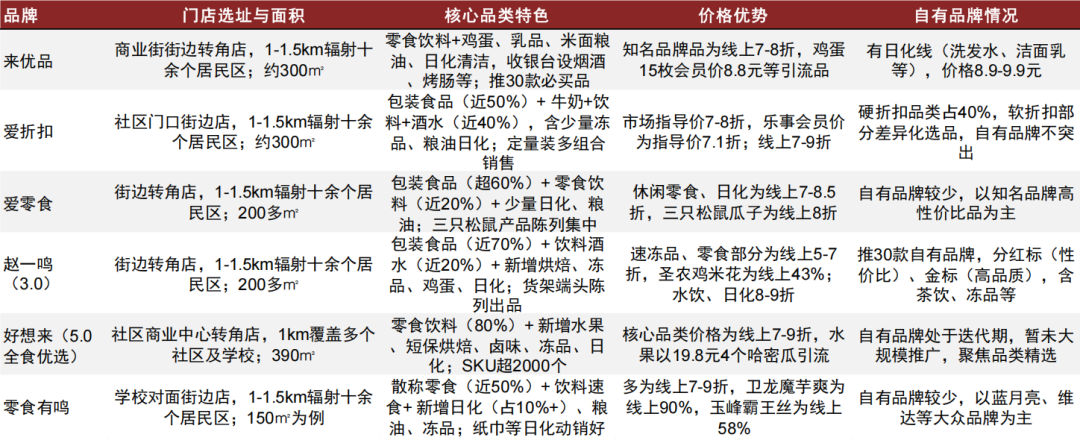

图表11:代表性布局折扣/省钱超市的品牌梳理

资料来源:各企业公众号、官方抖音号、官网,央广网,亿邦动力,联商网,新京报,Foodaily每日食品,中金公司研究部

图表12:各大品牌省钱超市代表性特征(调研梳理)

资料来源:中金公司研究部

龙头公司重视供应链提效,存货周转天数和营业周期持续改善。截至2025年6月30日,鸣鸣很忙综合仓储配送网络含40个仓库(22个自营、18个第三方运营),总面积约87万平方米,门店多位于仓库300公里范围内,可实现24小时内配送。依托该网络及数字化供应链管理系统,鸣鸣很忙和万辰集团2025年上半年存货周转天数分别为11.7天/16.8天,营业周期来看分别为12.3/16.9天,相比于2024年均有所改善。

供应链端布局自有品牌商品,增强竞争壁垒

供应链端开始尝试自有品牌建设,包括质价比产品,以及具备独特包装、配方及规格的差异化产品。我们认为,自有品牌让零售商能够直接掌控从生产到销售的全链条利润空间,有利于提升毛利,提升公司盈利能力。

2025鸣鸣很忙省钱发布会宣布推出30款自有品牌产品,以食品饮料的必选品类为主。具体梳理来看,主要涉及肉食品(含3款)、休闲食品(含4款)、牛奶鲜奶(含2款)、冰激凌(含3款)、饮品(不同口味共4款)、酒类(含4款)、冻品系列(含7款)、生活日化(含3款)八大品类。发布会上鸣鸣很忙集团宣布自有品牌商品主要为两类,其一为红标商品,重视性价比,便于消费者以更低的价格买到同品质的商品,其二为金标系列商品,重视品质。三得利无糖乌龙茶售价3.8元/瓶,鸣鸣很忙售价1.9元/瓶、9.9 元/6瓶。金标面巾纸与清风工厂金红叶纸业合作,4层加厚设计,定价 9.9元/8包。

推荐文章

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元