热门资讯> 正文

港股新年“开门红”背后:资金流向的核心信号

2026-01-04 15:17

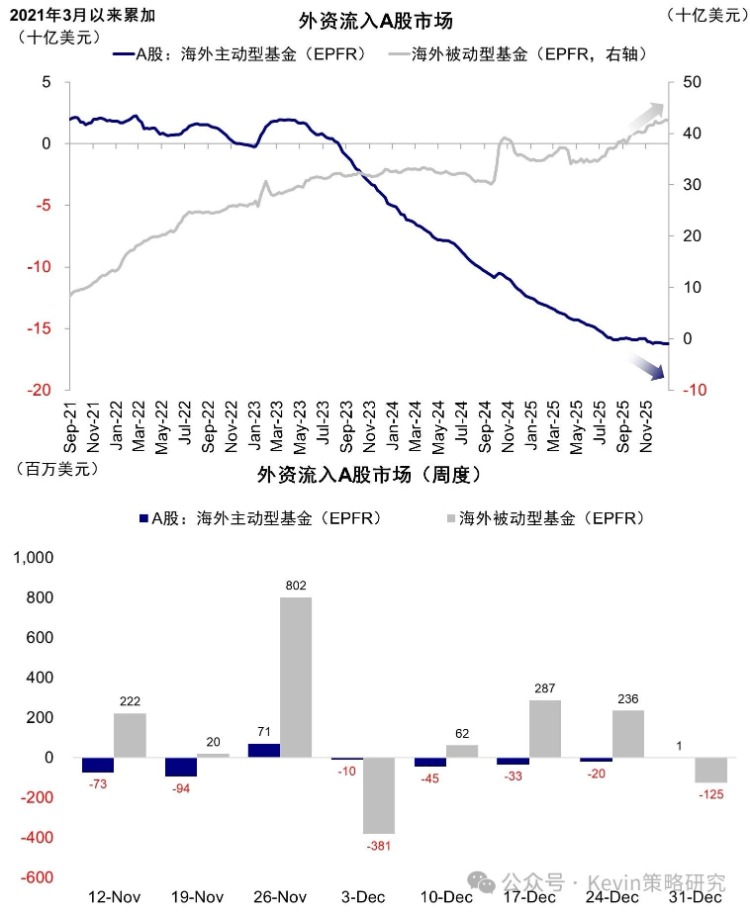

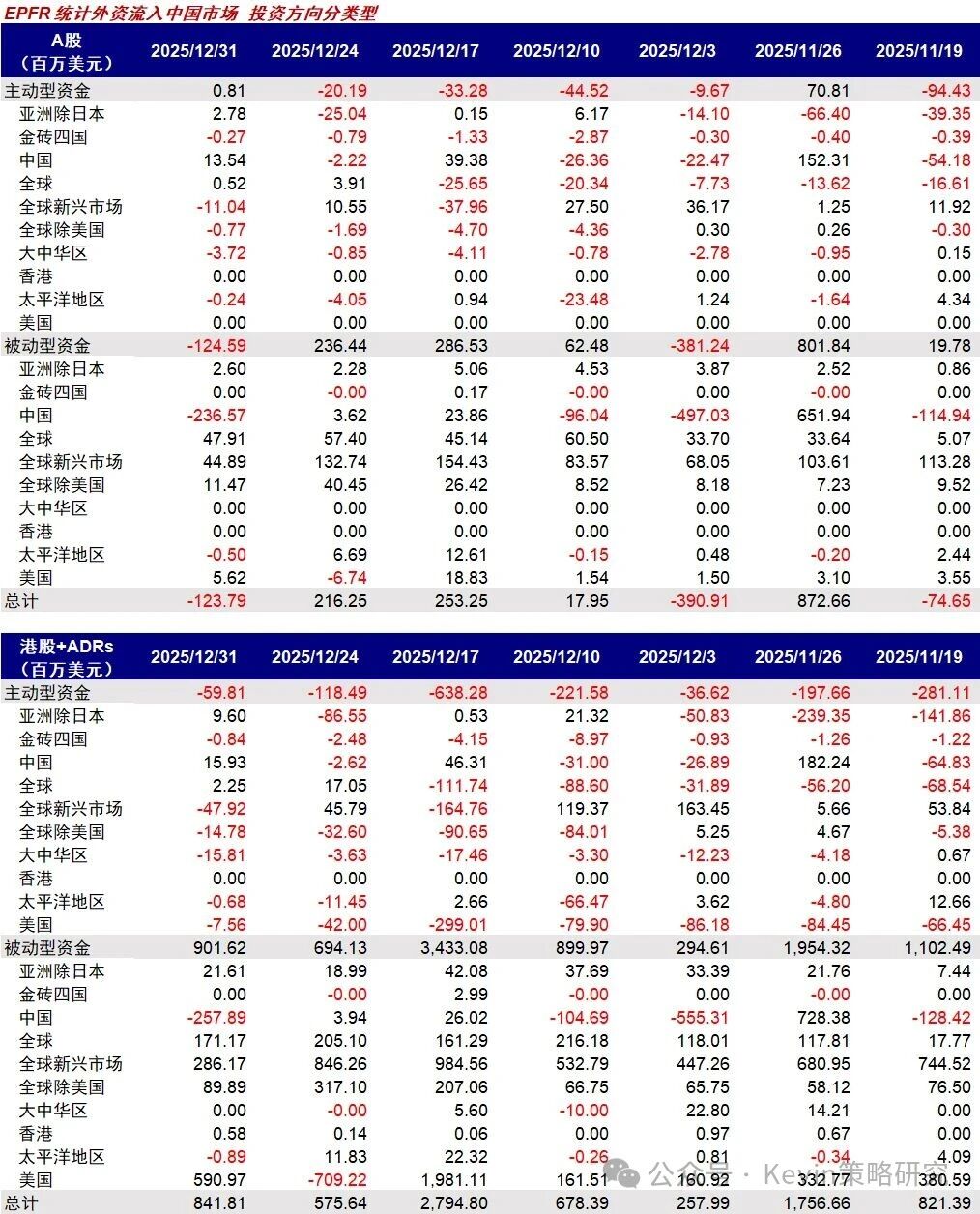

一、EPFR口径(截至周三):主动外资转为小幅流入A股81万美元(vs. 上周流出0.2亿),流出港股减少,为0.6亿美元(vs. 上周1.2亿),投向新兴、大中华和全球除美国基金流出规模靠前。

被动外资继续流入港股和中概9亿美元(vs. 上周6.9亿),流出A股1.3亿美元(vs. 上周流入2.4亿)。

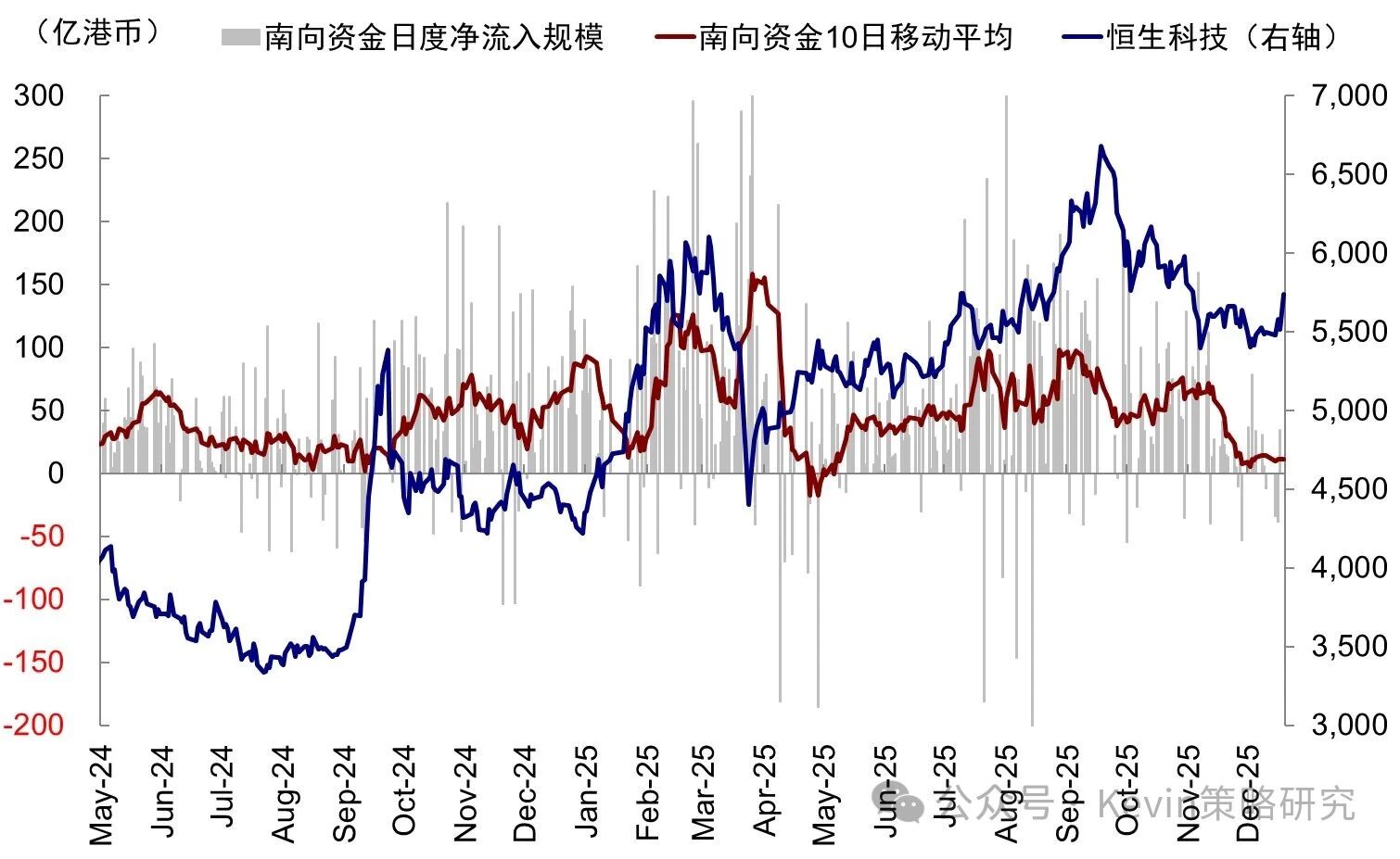

二、南向流出(截至周三)。流出38.1亿港元(vs. 上周流入25.6亿),日均12.7亿港元(vs. 上周8.5亿)。净流入最多为招行、中芯国际和工行,但流出中移动、腾讯与阿里等。

元旦期间,仅港股周五1月2日交易一天,迎来“开门红”。恒指大涨近3%,恒科大涨4%,涨幅之大让人意外,半导体、软件、互联网等领涨。

大涨的原因:1)应不是资金大举涌入(沪港通关闭,港股成交没有大幅放大,港币走弱);2)应不是政策大幅变化;3)更可能是行业因素,如半导体龙头上市和上市计划催化;4)海外假期结束,投资者复工开始布局2026年,也或有操作变动。

需要指出的是,港股过去一两年出现过多次假期“突然”拉升的情形,不排除有一些类型资金的行为影响。是否存在这种因素且能否持续,有待验证。

节前的事件和数据有:美联储12月FOMC纪要,显示联储内部对未来政策存在分歧,原因是对通胀和就业的不同观点,但未来走向重点看新主席提名。我们依然认为美国通胀不是大问题11月CPI。中国12月PMI数据重回荣枯线上方,或因企业出海、双旦假期支撑出口和春节提前备货所致。此外,拉美地缘局势突发变动也需关注。

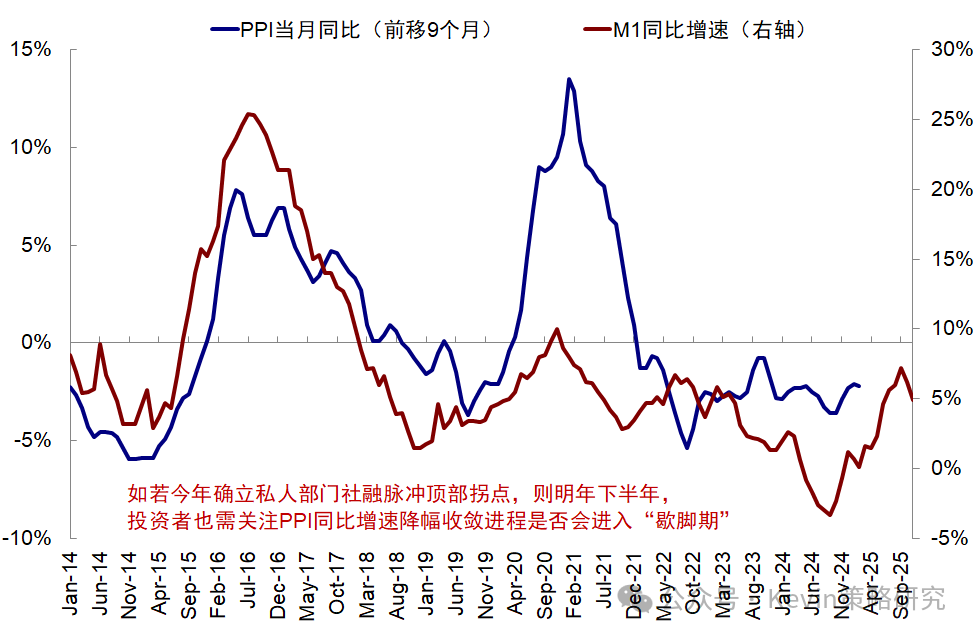

我们仍提示一季度重点关注有外需催化的强周期(铜铝、化工、工程机械,地产后周期的工具):1)关注美国一季度财政是否扩大投资(下半年中选)和新主席提名后或提前博弈宽松预期;2)中国PPI走高会在一季度空窗期延续(滞后M1 6-9个月,但根据M1现在走势,二季度后难持续)。

与此同时,2)科技仍是主线,缺点是预期高,半导体硬件短期更确定,有政策支持逻辑,互联网应用看能否突破和转化;3)消费缺乏基本面,需政策配合,关注部分个股的深度价值机会;4)分红可以平衡组合波动,对冲政策发力不及时和地产消费拖累。

除此之外,一些投资者关注美国缺电背景下的外需相关储能,还有创新药长逻辑等;也有部分投资者关注油气板块,但可能更适用深度价值投资者。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片