热门资讯> 正文

白银:史诗级暴涨后,未来走势的四大逻辑与隐忧

2025-12-27 18:47

COMEX白银本月涨幅近40%,堪称史诗级暴涨。

之前交易金银比修复,保守操作用了卖出白银虚值看涨期权(多笔不同行权价,其中一笔打到行权),买入黄金期货来表达,还好黄金表现也不错,小赚。

复盘看,金银比并未反转而是进一步走低,当初直接做多白银期货是最佳选择。

现在有市场观点喊出白银未来将继续上涨150%至200美元。

接下来从以下几个视角来评估这个可能性。

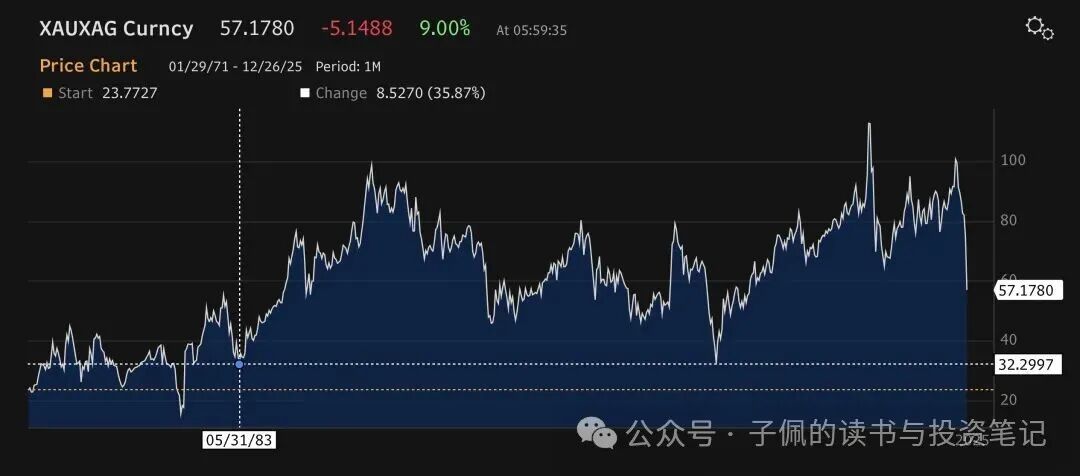

一、金银比视角

历史上金银比的修复大多以白银下跌完成,但金银比(目前57)在什么位置合理?何时修复?是一个需要重新审视的问题。

放到近50年的视角,上个世纪70-80年代金银比处于20-30区间。

放到上下五千年的视角,金银比在10-15区间也是常态。格局打开。

假设未来黄金价格不变,若按金银比30-20-15测算,白银价格未来涨幅在91%-186%-281%区间,对应价格在152-228-304美元区间。

未来涨到200美元也存在理论上的可能性。

二、相对美元供给和美股价格视角

下图展示了经货币供应量调整后的白银价格走势(白银价格 / 美国M2货币供应量),剔除了货币供应量变化对价格的影响,更纯粹地观察白银本身的价值趋势。(M2 是广义货币供应量的一个指标,包含了现金、活期存款、储蓄与定期存款等)

目前该价格有突破压力线上行的趋势。隐藏含义:美元发行太多,未来不值钱,美元计价的白银应该更贵。

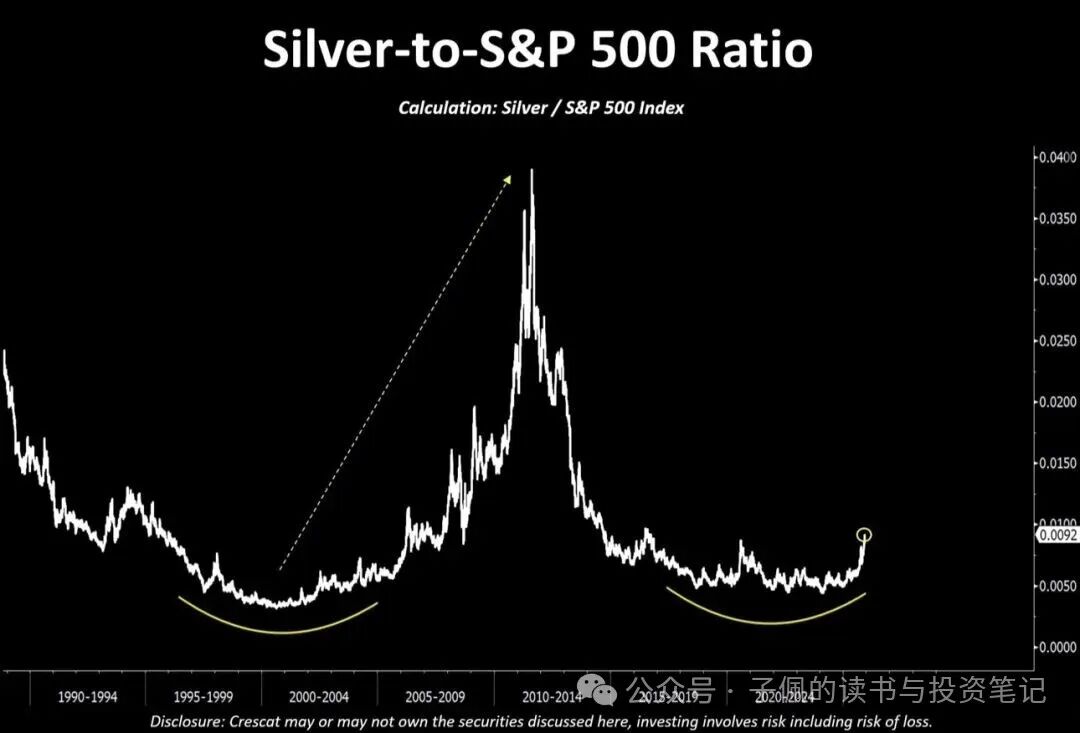

相对美股标普500指数而言,当前点位很像 2000 年前后的底部阶段,可能会“进入白银长期跑赢美股”的周期。

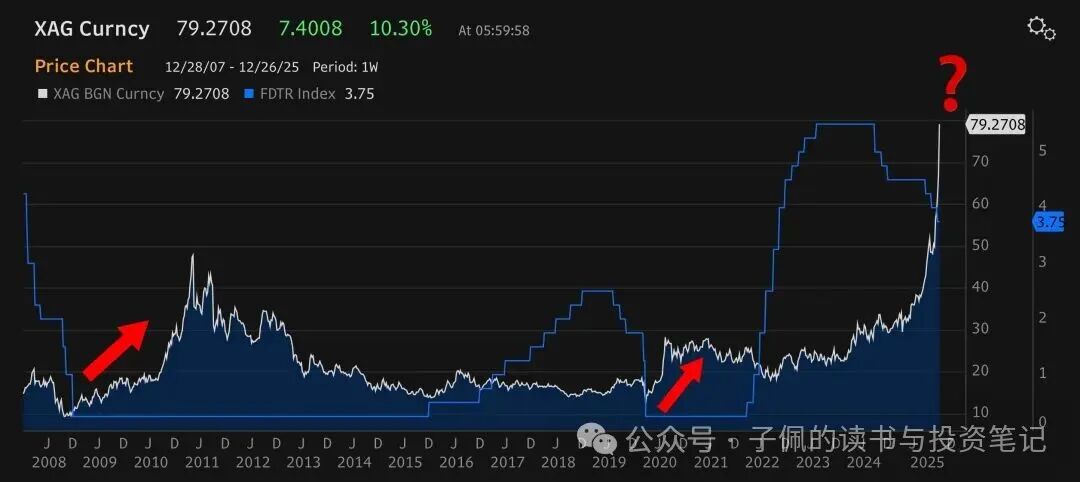

三、美联储货币政策周期视角

从美联储货币政策周期的视角看,过去两轮降息周期的结束才是白银暴涨的开始。

本轮降息周期还未结束,当前市场预期还会有2次左右降息。

若按历史规律,等明年降息全部兑现后,或许还有流动性驱动的泡沫化炒作空间。

但这次有去美元化、工业需求增加、供应及库存紧缺等结构性驱动因素,行情提前启动。

明年降息全部落地后,是新一轮行情的开始?还是行情临近尾声的信号?拭目以待。

四、供需/库存视角

工业需求强劲:清洁能源转型驱动白银需求提升。太阳能发电占全球白银年度总需求29%(约12亿盎司),全球“碳中和”战略推进提升光伏对白银依赖;白银优异的导电与抗菌性,使其在消费电子、新能源汽车等领域的需求持续扩张。

供给端承压:2016年矿产白银达峰值9亿盎司,2025年全球产量预估降至8.2亿盎司,且未来持续走低,主要因为高品位矿枯竭、成本高企叠加资本开支周期限制(新增产能释放存在3-5年周期),短期难增产。三星等大型跨国企业目前直接与矿业公司签长期采购协议锁定产量,折射供给焦虑。

市场结构性失衡凸显:2025年圣诞,COMEX白银约75美元/盎司,上海实物银82–83美元/盎司,溢价5–8美元,利差持续且未见收敛。主要因为上海期交所库存枯竭,仅余850吨(远低于历史高点3000吨),叠加现货价格高于期货的倒挂结构,反映工业用户急需提取白银现货,导致套利失效。白银现货区域性流动性危机加剧。

五、潜在风险

不过,一片歌舞升平之下,也有风险信号开始显露——中美交易所近期都开始上调黄金白银期货保证金比例。

12月12日,芝加哥商品交易所将白银期货维持保证金从20,000美元/手提高10%到22,000美元/手,保证金比例由5%上调至5.5%。

同日,上海期货交易所将沪银期货一般持仓交易保证金比例由16%上调至17%。

2008年金融危机后,美联储零利率和量化宽松政策导致实际收益率转负。白银受流动性驱动,三年内从10美元飙升至48美元。

然而,2011年芝加哥商品交易所为遏制投机,在九天内五次上调白银期货保证金,引发去杠杆,银价短期内暴跌近30%。

尽管实物需求仍存,但杠杆资金的撤离击穿了泡沫。随着量化宽松结束及实际利率回升,白银进入熊市。

和现状的差异之处在于:当下是实物短缺驱动的上涨,还没开始金融衍生品的泡沫化炒作。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局