热门资讯> 正文

2025美股过山车行情全记录:六张图揭示极端之年

2025-12-22 11:28

对美国股市而言,这是极端的一年。标普500指数在4月一度因关税威胁而暴跌至熊市边缘,却在总统特朗普态度缓和后迅速反弹,并在6月下旬借助对人工智能万物互联的热情屡创新高。

这种令人眩晕的波动可以从衡量股票预期价格变动的芝加哥期权交易所波动率指数(VIX)中窥见。4月8日,随着特朗普政府全面的关税计划引发市场恐慌,VIX指数飙升至50上方,这是自疫情以来首次,也是金融危机以来的第二次。随后,当特朗普宣布将关税推迟三个月实施时,该指数迅速回落,5月时已跌破20,并维持在该水平附近。

“这是特朗普1.0政策的加强版,” Truist Advisory Services Inc. 的首席投资官兼首席市场策略师基思·勒纳(Keith Lerner)表示,他补充说他已不记得上一次美国政治决策引发股市如此级别的波动是在何时。

最终,富有韧性的企业盈利前景(部分得益于AI相关支出)拯救了投资者。标普500指数在4月下跌15%后,全年累计上涨16%,并有望实现连续第三年两位数涨幅。

以下是六张详细展示2025年股市狂野波动与挑战的图表。

资金外流

2025年的美股交易可以分为两部分:4月和之后的所有时间。特朗普的关税政策几乎终结了持续多年的牛市,因为许多交易所交易基金(ETF)在4月出现了巨额净流出。

“从大约3月到夏季,股票ETF的资金流动速度和强度确实有所放缓,因为投资者在思考关税对市场环境的影响,” Strategas Securities的高级ETF和技术策略师Todd Sohn表示。该时期周期性板块的资金流出“与风险偏好下降的趋势相符”。

美股ETF资金流动情况

追踪纳斯达克100指数的景顺QQQ信托系列1 ETF在4月出现了七个月来的首次净流出,当月交易者撤资速度为两年多来最快。但随着关税计划逆转,抛售压力也随之消退,QQQ的资金流入在5月重新恢复并出现激增。

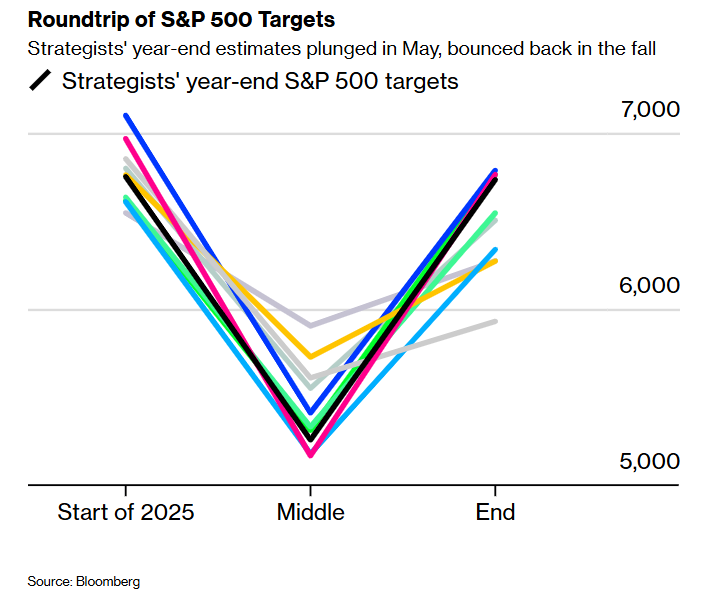

目标位的急速切换

预测美国股市在任意年份的最终走向都是一项挑战,但2025年的难度更上一层楼。几乎所有华尔街大行都曾因特朗普政府全面的关税计划而下调了对标普500指数的预期。随后,当政策放松、企业盈利预期反弹且股价起飞时,它们又不得不纷纷上调目标位。

策略师们的年终预测在5月跳水,秋季又反弹回来

“我们确实下调了年终目标,因为我们知道历史上市场从调整到恢复盈亏平衡平均需要四个月时间,” CFRA的首席投资策略师Sam Stovall说。

他表示,上次市场策略师们不得不如此大规模地戏剧性下调预测,还是在2020年新冠疫情爆发之初。但他补充道,2025年带来了额外的挑战,因为贸易政策的急剧变化将市场从调整到复苏的历史时间线从通常的四个月缩短到了两个月。

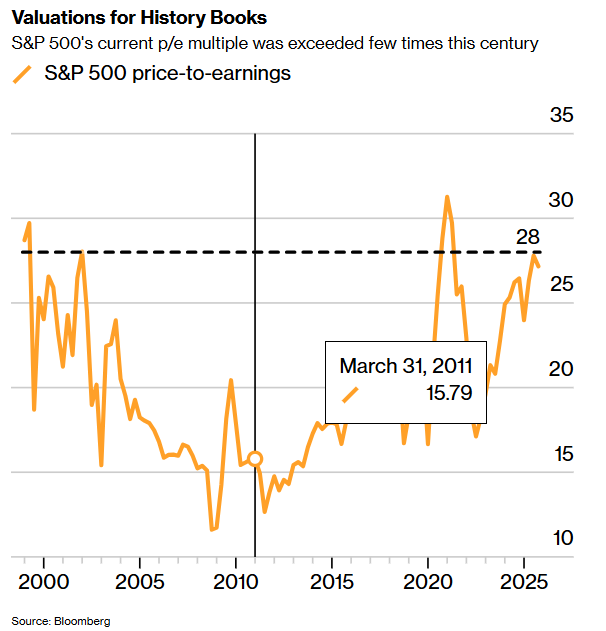

泡沫忧虑

2025年初,在DeepSeek聊天机器人的发布引发对AI估值过高以及竞争加剧的担忧之前,传奇投资者霍华德·马克斯(Howard Marks)就警告说他“正在警惕泡沫”。这一预警之所以引人注目,是因为橡树资本管理的这位联合创始人曾是当年正确预测2000年互联网泡沫破裂的投资者之一。

标普500指数当前市盈率倍数在本世纪仅有少数几次被超越

自马克斯在1月7日发布其备忘录以来,随着标普500估值攀升至疫情以来的最高水平,更多策略师发出了类似警告。上周,Ned Davis Research的策略师表示,半导体股票符合哈佛商学院教授在2017年一篇研究论文中确立的股票泡沫定义。

尽管如此,这远非共识。美国银行全球研究的策略师在上周三的一份报告中写道,他们“尚未看到AI泡沫”。根据杰富瑞汇编的数据,华尔街分析师预计标普500公司到2027年的盈利增长将逐年加速。

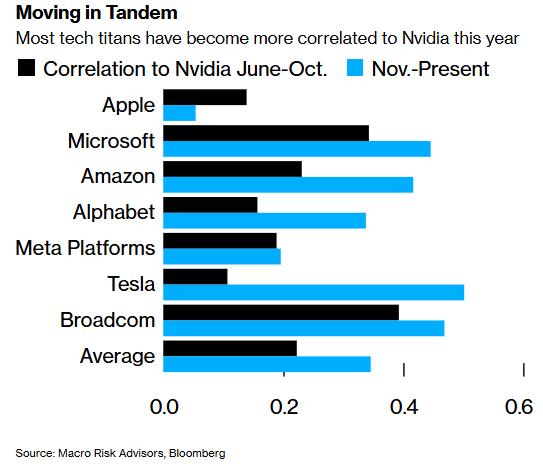

集中度风险上升

标普500指数中最大的十只股票占该美股基准指数的权重接近40%。这是一个历史高位,正让投资者因集中度风险而忧心忡忡。

据Macro Risk Advisors创始人兼首席执行官Dean Curnutt表示,日益集中的市场面临着“自反性风险”,尤其是在少数龙头股之间关联度越来越高的情况下。他将“七巨头”科技巨头——Alphabet、亚马逊、苹果公司、Meta Platform、微软、英伟达和特斯拉——视为一个潜在的“循环收购小队”,在那里“现金只是在循环流转,创造出更多的市值增长”。

今年以来,多数科技巨头与英伟达的关联性增强

“标普500作为一个指数,在提供多元化敞口方面做得很差,”Curnutt说。“我们面对的是一个在头部权重方面显得荒谬的指数。”

主动管理基金的挑战

2025年标普500指数约45%的涨幅来自“七巨头”。虽然持有追踪指数ETF的投资者受益于此,但那些通过选股和构建多元化投资组合以分散风险的主动型基金经理却举步维艰。

根据美国银行全球研究的数据,今年仅有22%的主动管理型大盘股基金跑赢了标普500指数,这是自2016年以来的最低比例,远低于40%的历史平均水平。

跑赢标普500的大盘股共同基金比例降至2016年以来最低

Seaport Research Partners在10月份表示,基金经理们一直在抛售科技股,其对该板块的配置已降至五年来的最低配状态,这是导致主动型基金表现不佳的原因之一。

然而,杰富瑞的分析师Steven DeSanctis表示,随着上涨行情扩散,这一情况明年可能会改变。持此观点的并非他一人。高盛的资金流专家上周四表示,随着股票走势的独立性增强,选股者可能在2026年“欢欣鼓舞”。摩根大通策略师则认为,投资者“正站在我们有生以来所见的最佳选股时代的门槛上”。

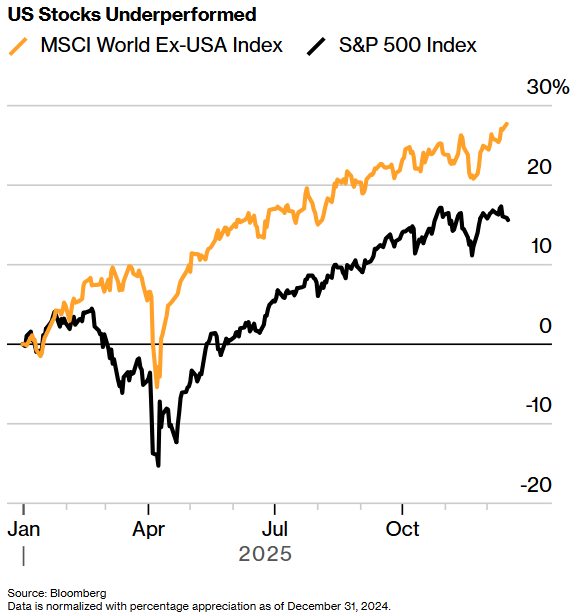

美国并非例外

尽管美国股市从4月低点强势反弹,但仍跑输国际基准指数。标普500指数在上涨市场中跑输全球同行和MSCI除美国外世界指数,这是2017年以来的首次。

美股表现落后

加拿大、英国、德国、西班牙、意大利、日本和香港的股票指数均跑赢了美国基准指数。策略师们表示,这是由美国政策不确定性带来的自我惩罚。

“我认为帮助国际市场表现的是美国本土发生的动荡,加上美元贬值,” CFRA的Stovall说。此外,他表示在国际市场多年表现落后于标普500之后,今年本就应该迎来强劲的一年。“这只是时间问题。”

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高