热门资讯> 正文

一文读懂太空数据中心:当科幻照进现实 哪些公司将率先“上天”?

2025-12-17 18:32

- 特斯拉(TSLA) 0

- 摩根士丹利(MS) 0

- 谷歌-C(GOOG) 0

在SpaceX确认有意明年进行首次公开募股(IPO)据称寻求1.5万亿美元估值,以及马斯克强烈支持在太空部署数据中心之后,连华尔街卖方机构也开始深入研究起了这一概念。

在过去一周,摩根士丹利和德意志银行仅相隔数日发布了两份几乎相同的研报。它们的核心结论是:虽然实现该计划存在明显的技术挑战,但这些挑战更多似乎属于工程限制而非物理限制。此外,谷歌、OpenAI和贝索斯的蓝色起源似乎都在探索实现途径,这一事实令分析师和科学家们备受鼓舞。

目前谷歌的“太阳捕手计划”正通过与Planet Labs合作,力争在2027年发射原型卫星。另据报道,OpenAI的奥尔特曼曾考虑收购火箭公司Stoke Space,而谷歌前CEO埃里克·施密特则实际收购了Relativity Space——部分动因正是他对太空数据中心的兴趣;蓝色起源团队也在该技术领域深耕了多年。

以下,不妨让我们深入剖析这项曾被视为天马行空的科幻构想将如何成为科学现实。为此我们摘录了德意志银行及摩根士丹利研究报告中的核心观点。

卫星基础知识

卫星通常由两部分构成:卫星平台和有效载荷。

卫星平台是卫星的主体结构框架及支撑系统,相当于使卫星能在太空运行、维持轨道并抵御真空、辐射和极端温度等严酷环境的“载体”。核心组件包括物理框架、太阳能电池板、热管理系统、推进系统及光学终端。有效载荷则是执行卫星主要任务的专用设备或仪器。对于数据中心卫星(DCS),其有效载荷即GPU或TPU。

卫星平台与有效载荷可由单一厂商全链条制造——如SpaceX的星链、亚马逊的LEO,也可采用分包模式。参考案例:上月初创企业Starcloud(原名Lumen Orbit)发射的卫星搭载了基于Astro Digital Corvus-Micro系列总线的英伟达H100芯片,运行大型语言模型。

为何有必要将数据中心置于太空?

随着人工智能推高计算需求,地面数据中心正面临能源、散热和延迟等结构性瓶颈。太空数据中心或可解决这些问题。

- 能源方面——在合适轨道(如晨昏轨道)上,太阳能板可全天候获取免费太阳能,且因缺乏大气层过滤/散射阳光,其能量强度比地表高出40%。因此,运营商可在轨道上产生高达6-8倍的能量(利用持续可用性+更高辐照度),避免处理昂贵/复杂的地面电网,同时消除电池备份需求。

- 冷却——冷却系统在地面数据中心里是一项巨大负担,约占总能耗的40%,需要使用大量水/管道。英伟达创始人黄仁勋近期曾指出:在2吨重的GPU机架里,多达1.95吨属于散热部件。而在太空环境中,只需在卫星背向太阳的暗面安装一个被动散热器,即可将废弃热量直接排放至真空空间。

- 延迟问题——在真空空间中传播的光学激光链路比地面上的光纤电缆速度更快,潜在速度快出40%以上。这是由于玻璃的折射率以及地面电缆路径非直线造成的。与此同时,卫星在太空中产生的数据量眼下正日益增加(例如影像、气象数据、气候监测)。目前,这些数据需要被下载到地球进行处理,这种方式速度慢且占用大量带宽。但通过将数据中心部署在靠近卫星的地方(即“边缘计算”),处理过程可以直接在轨道上更快地完成,仅需将最终结果或洞察数据传回地面。

- 可扩展性——据埃隆·马斯克透露,SpaceX目前占据全球运载能力的90%。但随着可重复使用火箭普及,以及蓝色起源、Rocket Lab等新兴发射服务商——包括中国加速布局,每公斤运载成本下降与运载总能力提升,将推动更大规模、更模块化的空间基础设施部署。

- 全球边缘连接——当规模化部署并置于最佳轨道时,空间数据中心理论上可提升分布式用户与边缘计算任务的连接效率。通过利用低地球轨道或混合轨道星座,理论上可将计算资源置于距主要人口中心仅数毫秒延迟的范围内,相比长距离地面传输路径显著降低时延。

主权与安全因素——另外,一个有趣的原因是主权甚至安全因素。近年来全球范围内不难看到,许多地方社区正抗议在其所在地建造数据中心,并且某些地区可能存在地缘政治担忧。地面数据中心也可能容易受到物理攻击和自然灾害的影响。

在太空部署数据中心的挑战有哪些?

尽管太空数据中心的理论依据相当合理,但在成本和工程层面仍存在若干关键挑战。

首先,火箭发射成本依然过高。可重复使用的猎鹰9号商业发射标价约7000万美元,假设其毛利率约40%,实际成本仍可能达到3000万美元,这意味着每公斤运载成本约1500美元。根据谷歌“太阳捕手计划”白皮书,发射成本需降至200美元/千克以下才具可行性,这要求SpaceX星舰进入常态化发射节奏。

其次,热管理仍构成挑战——尽管其成因与地面冷却不同。太空环境虽寒冷,却是真空状态或完美绝缘体,这意味着热量只能通过辐射慢慢排出,而无法通过对流方式快速散发(如风扇吹风)。GPU具有极高的功率密度,会在小范围集中区域产生热量。要有效冷却大型AI集群,数据中心冷却系统需要配备巨型被动散热器面板。因此散热器设计必须实现突破性进展,才能使太空数据中心真正可行。

第三,辐射会加速芯片老化。宇宙射线和高能质子可能持续轰击卫星。有趣的是,谷歌白皮书通过模拟发现:TPU逻辑核心对辐射耐受性良好,但HBM(高带宽内存)在较低辐射剂量下,就会开始出现错误。对此有一些简单的解决方案,例如用厚重的铅或铝包裹服务器,但这必然增加卫星质量。

第四,太空环境下的维护极不现实。因此卫星可能需要升级为更高规格的“太空级”硬件以确保寿命,这将推高成本。虽然有人提议使用轨道转移飞行器(OTV)进行维护,但建造能执行复杂机动的飞行器成本过高(例如需要机械臂来更换部件)。

马斯克的宏伟愿景

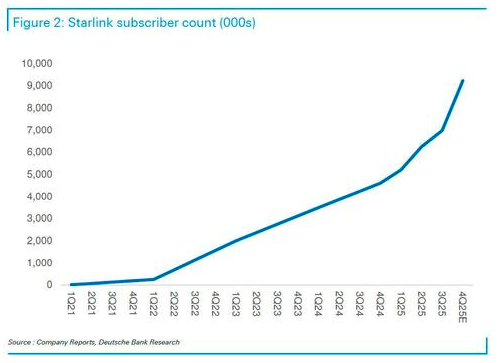

德意志银行预测,到2025年底星链用户数将突破900万,实现同比翻番,再次彰显其强劲发展势头——该数据尚未计入任何移动网络运营商(MNO)渠道的D2D用户。

展望未来,马斯克透露星链将为数据中心开发V3卫星的改良版。需知V3卫星配备高速激光链路,下行速率/吞吐量可达1Tbps,但因体积庞大必须由星舰运载发射。这些卫星将通过链路互联,并搭载机载计算设备处理数据后再向地球传输。

本月早些时候,马斯克在X平台回应时提及每年部署100万颗卫星(每颗功率100千瓦),可实现每年新增100吉瓦的人工智能算力。若按V3卫星质量1200-2000公斤估算,这意味着需部署50-80万颗卫星。毋庸置疑,该数据令人难以置信。华尔街投行预测认为最终的星链V4或V5代卫星还将大幅提升体积与性能。作为参考,V3代设计容量已达V2迷你版的10倍。

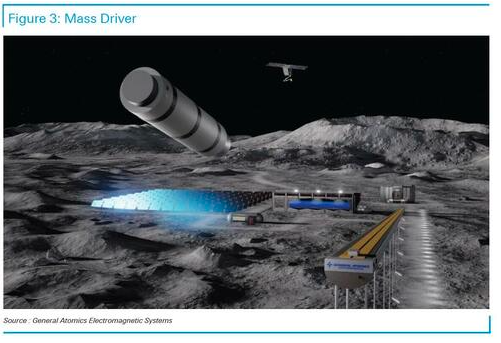

此外,马斯克提出在月球建造卫星工厂(预计将运用特斯拉Optimus人形机器人),并利用电磁轨道炮将卫星送至月球逃逸轨道,无需火箭推进。这是因为月球重力仅为地球的六分之一且无大气层(无空气阻力),从月球部署卫星所需能量更少。

马斯克认为这最终将推动人工智能算力突破100 TW大关,助力人类迈向卡尔达肖夫II级文明。II级文明常被称为“恒星文明”,指能够掌控母星全部能量输出的社会形态,具备行星改造与星际航行能力(当然,对一个连财政赤字都无法平衡的星球而言,该目标未免过于乐观)。

市场影响

从总体潜在市场规模来看,德意志银行认为数据中心卫星对火箭发射服务商和卫星制造商,均构成了全新的增量机遇。

鉴于超大规模科技企业资本雄厚,若有意愿可轻松资助未来部署——这曾是某些低轨道宽带星座项目(如Rivada)面临的资金隐患。初期部署规模料将较小,旨在验证工程与经济可行性——预计在2027-28年启动。若取得成功,卫星星座规模将在2030年代逐步扩展至数百乃至数千颗。

在德意志银行的报告中,初步筛选显示有三家上市公司有望在太空数据中心兴起时受益,包括:

Planet Labs $PL ——该公司正与谷歌合作开发原型卫星,计划于2027年发射测试TPU散热及编队飞行等功能,最终构建轨道人工智能集群。公司管理层强调这是竞争性项目,彰显其具备大规模低成本卫星生产验证能力,该公司自成立以来已建造、发射并运营超过600颗卫星。

Rocket Lab——该公司可通过多种方式支持数据中心卫星部署,包括利用“中子号”(Neutron)火箭帮助发射卫星,但更重要的是,它可以利用自己的卫星平台大规模制造卫星,并在内部生产关键组件,包括高效太阳能电池/电池板和激光光学终端(通过即将完成的收购实现)。

直觉机器(Intuitive Machines)——通过拟收购Lanteris公司,德银认为直觉机器将获得可搭载GPU/TPU有效载荷的卫星平台。Lanteris在制造高功耗散热卫星方面经验丰富,其1300 GEO系列卫星可产生20千瓦以上电力,并采用先进散热器和热循环系统处理高功率电子设备产生的热量。展望未来,该公司可能需要将此类能力转移至300 LEO系列,或打造专为DCS设计的全新平台。

而摩根士丹利则重点关注了多家未上市企业,若太空数据中心概念在近期获得验证,这些企业很可能很快上市。

Starcloud——Starcloud是一家位于华盛顿州的初创公司,由Philip Johnston(首席执行官)、Ezra Feilden(首席技术官)和 Adi Oltean(首席工程师)于2024年创立。该公司的使命是部署轨道数据中心,利用丰富的太阳能、被动辐射冷却和太空规模的基础设施,为AI和云计算工作负载提供服务。根据PitchBook的数据,在Y Combinator、NFX、FUSE VC 等加速器和种子投资者,以及Andreessen Horowitz和红杉资本等主要基金的支持下,他们已经筹集了超过2000万美元的种子资金。

Axiom Space——这是一家总部位于休斯顿的商业航天基础设施公司,由Michael T. Suffredini与Kam Ghaffarian于2016年创立。该公司正开发“轨道数据中心”(ODC)产品线,计划于2025年底前将首批两个自由飞行ODC节点送入近地轨道。这些节点旨在为商业、民用及国家安全客户提供安全的云端数据存储与处理服务,通过与开普勒通信公司、Spacebilt公司等合作伙伴建立光学星际链路及太空服务器系统。据PitchBook数据显示,该公司迄今已从Type One Ventures、Deep Tech Fund Advisors等投资者处筹集逾7亿美元资金。

Lonestar Data Holdings——Lonestar Data Holdings是一家总部位于美国佛罗里达州的公司,成立于2018年左右,由首席执行官Christopher Stott领导。该公司正致力于开发月球及太空数据中心基础设施。例如,其“自由号”(Freedom)载荷已搭乘猎鹰9号火箭,随直觉机器的Athena号月球着陆器发射,以创建首个商业月球数据中心。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高