热门资讯> 正文

港股异动 | 生物技术股盘中上扬,药捷安康拉升超16%,昭衍新药涨超7%

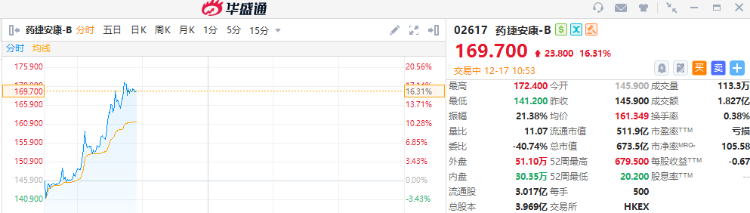

2025-12-17 10:53

港股生物技术股盘中上扬,药捷安康-B涨超16%,昭衍新药涨超7%,轩竹生物-B涨超5%。

相关阅读

- 药捷安康:

消息面上,据药捷安康官微消息,近日,公司宣布,核心产品替恩戈替尼在美国开展的针对胆管癌的探索性临床2期结果在《柳叶刀,胃肠病和肝病学》(影响因子38.6)上发表。为此,德克萨斯大学MD安德森癌症中心研究人员评论:“我们正在寻找针对耐药的下一代FGFR2抑制剂。替恩戈替尼作为下一代FGFR抑制剂,以独特机制靶向FGFR。在这项2期研究中,替恩戈替尼在胆管癌患者中展现出持久缓解和生存期延长。这些令人瞩目的数据支持启动3期注册试验。”

据悉,替恩戈替尼是一款自主研发、注册性临床阶段的创新多靶点小分子激酶抑制剂,通过靶向肿瘤细胞和改善肿瘤微环境发挥抗肿瘤作用。目前,替恩戈替尼已经在中美两地开展了多项针对胆管癌、前列腺癌、乳腺癌等实体瘤的临床试验,并获得了美国FDA授予的用于治疗胆管癌的“孤儿药认证”(ODD)及“快速通道资格认证”,中国NMPA批准纳入突破性治疗品种名单及优先审评品种名单,欧洲EMA授予的用于治疗胆道癌的孤儿药认证(ODD)。

- 昭衍新药:

消息面上,近期市场关注临床前安评试验资产食蟹猴。根据北京商报,2025年12月9日实验猴价格呈加速上涨趋势,大约14万元/只。方正证券12月15日发布的研报指出,实验猴作为临床前安评的刚性资源,随着临床前CRO订单稳步回暖,需求提升;且供给侧短期扩产难度较大,部分猴场表示产能已预定至2026年一季度,预计供需偏紧状态或将维持,短期价格有望进一步上行。

方正证券认为,头部CRO战略资源储备丰富,有望受益于行业回暖+猴价公允价值收益。以昭衍新药为例,假设按照2024年实验猴均价计入公允价值8.49万/只,2025Q4价格提升至14万/只,假设猴场出栏率为17%,按照已知23200只猴测算,毛估计(不考虑新补进猴子及未成年&老龄猴的影响)2025年新增公允价值约2.2亿。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高