热门资讯> 正文

周末读物 | 一度“濒死”的SpaceX,何以剑指史上最大IPO?

2025-12-13 17:06

“每年发射1百万吨级的卫星,每颗卫星配备100千瓦的功率,即可每年新增100吉瓦的人工智能计算能力。”这并非科幻电影中的情景,而是埃隆·马斯克最新的太空AI设想。

如今这份设想正与SpaceX的首次公开募股计划紧密相连。近几日,这家私营航天企业被曝拟于2026年中后期上市,并计划将募集的部分资金用于开发基于太空的数据中心,包括采购运行这些设施所需的芯片。据报道,其融资规模将远超300亿美元,目标整体估值定为1.5万亿美元,接近沙特阿美在2019年上市时达到的市值水平。

而若募资成功,SpaceX此次募资金额将超过沙特阿美当时的290亿美元,或成为有史以来规模最大的IPO。

SpaceX上市的底气部分来自于公司的财务健康度,12月6日,马斯克在社交平台X上发帖称:“SpaceX多年来一直保持现金流为正,每年进行两次定期股票回购,为员工和投资者提供流动性。”

在马斯克略显平静地写下这行字前,SpaceX却已在商业道路上几度浮沉。回望2006年至2008年,公司连续三次发射火箭失败,几乎耗尽了高达1亿美元的启动资金,随时可能走向破产清算。直到2008年9月,SpaceX首艘火箭“猎鹰1号”正式入轨,才宣告这段“濒死时刻”的终结。

从濒临破产到剑指史上最大IPO,一家私营航天公司究竟需要拥有什么?或许要从SpaceX创立的初衷说起。

▌火星之梦

谈及SpaceX,就绕不开埃隆・马斯克,以及他那广为人知的火星探索初衷。

近些年,SpaceX完成了许多壮举:累计发射超1万颗星链卫星、史上首次商业太空行走、“筷子”夹火箭......但这一切都比不上将人类送上火星。按照资深太空行业记者(也是《冲向火星》一书的作者)艾瑞克·伯格(Eric Berger)的说法,这是美国宇航局以当前能力远不能及的成就。

天量的成本是第一道坎,根据马斯克的计算,建立火星定居点需要向火星运送约100万吨物资,相当于至少1万次星舰(Starship)发射。按每次发射1亿美元计算,单是发射成本就高达1万亿美元。在伯格看来,这正是SpaceX如今急于上市的原因。

其次是技术,为了实现“火星之梦”,SpaceX构建了一系列堪称重新定义航天工程的新技术。例如可回收技术,其从一开始便融入了马斯克的研制火箭计划。几乎所有早期“猎鹰1号”的发射任务中,SpaceX均会在一级火箭顶部配备降落伞,并安排一名员工驾驶船只前往海上回收坠落的硬件设备。

事实上,自2002年马斯克确立火星探索愿景以来,其便始终贯穿SpaceX的发展历程。公司不仅验证了“猎鹰9号”的可回收性,为前往火星奠定了经济基础,还将全球90%以上有效载荷送入轨道,并试图为火星任务建设浮动太空港。此外,以星舰为基础,SpaceX正在打造首艘能够切实将人类及其生存所需诸多物资运送至火星的飞行器。

时至今日,“火星之梦”仍影响着SpaceX的各个决策。今年5月,马斯克表示,将发射携带特斯拉Optimus人形机器人的星舰前往火星,按照轨道周期计算,将在2027年抵达火星。如果一切顺利,SpaceX将尝试送人类前往火星。

▌第一性原理

在SpaceX,人们不仅能看到宏大的火星愿景,也时常能见证某些个人英雄主义时刻。当初“猎鹰1号”第三次发射失败后,在“生死存亡”之际,面对啜泣的工程师,马斯克情绪高昂地宣布:“就我而言,我不会放弃,永远都不会。”

但这并非一家私营航天公司能够穿越周期的全部原因,在宏大叙事的背后,国内某券商如此评价SpaceX:“本质不是一家传统的航空航天制造商,而是一家将第一性原理应用到极致的太空物流与基础设施垄断商。”

何为第一性原理?在马斯克看来,这意味着透过现象看本质。正如2019年他介绍“星舰”原型机时所说的那样,打造星舰的原材料是不锈钢,就跟造锅造铲用的材料没什么两样。

2010年前后,马斯克用第一性原理拆解发动机成本,发现传统产品 “白痴指数”(总成本/原材料成本)过高。他给团队定目标:12个月内将发动机成本从200万美元砍至20万美元,最终团队通过自研核心部件实现成本大降。

现如今,SpaceX从材料、发动机、阀门等全方位压缩了火箭制造成本。数据显示,通过“猎鹰9号”的完全一级复用,SpaceX已将航天发射边际成本降至近1500万美元,在执行复用任务数量达到5次时毛利率便可高达68%左右。这种成本结构使得SpaceX在面对波音、洛克希德·马丁等传统军工巨头时,拥有降维打击的定价权。

更重要的意义在于,其构建了一个自我强化的商业闭环:利用“猎鹰9号”无可匹敌的发射成本优势构建了全球最大的太空通讯网络“星链”,并利用这两者产生的巨额现金流,以此供养人类历史上最宏大的工程项目“星舰”。

无论马斯克的火星梦能否实现,需要承认,SpaceX通过持续的技术研究与成本控制,已将部分太空愿景转化为坚实的财务表现和市值支撑。随着IPO的到来,市场无疑将重新审视航空航天科技背后的价值。

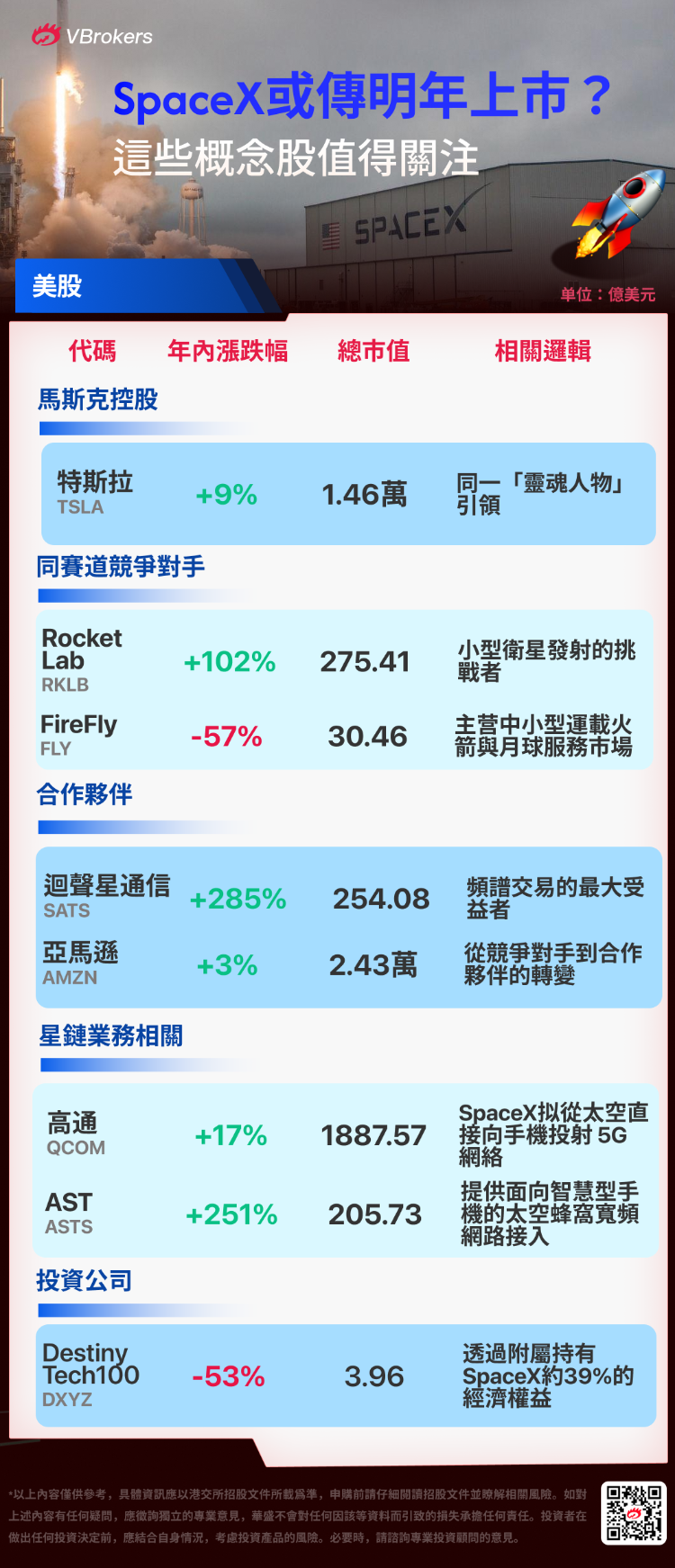

同赛道核心公司或能吃到第一波红利?

- Rocket Lab:从事太空,建造火箭和宇宙飞船。提供端到端任务服务,为民用、国防和商业市场提供频繁和可靠的空间访问

公司通过其自主研发的Electron小型运载火箭提供高频次、高可靠性的卫星发射服务,并利用Photon卫星平台为客户提供航天器设计、制造及在轨运行支持。其业务模式覆盖从火箭发射到卫星系统交付的全链条能力,服务于商业、政府及国防客户。

近年来,公司持续拓展在太空算力领域的应用,其Photon卫星平台具备在轨数据预处理能力,支持分布式计算网络建设,进一步强化了其在新兴太空经济中的技术定位。

- FireFly $FLY :聚焦于为国家安全、政府及商业客户提供端到端的太空任务解决方案

公司通过自主研发的Alpha火箭,提供中小型卫星的轨道发射服务,支持商业与政府客户快速、可靠地部署有效载荷。此外,提供集成化的航天器平台,包括Blue Ghost月球着陆器,实现从地球发射到月面着陆的全链条任务交付。2025年3月,Blue Ghost成功完成NASA委托的月球软着陆任务,成为首家达成此成就的美国民营公司。

重点业务合作伙伴

- 回声星通信:此前通过一项大规模频谱交易,成为SpaceX的股东

2025年9月,SpaceX收购了回声星通信用于卫星和移动通信的AWS-4和H频段频谱许可证。这笔交易的支付方式独特,包含高达85亿美元的现金以及价值85亿美元的SpaceX股票。彼时SpaceX约4000亿美元的估值,这部分股权大约占SpaceX总股份的2%左右。此外,SpaceX还同意承担回声星通信截至2027年11月约20亿美元的债务利息。

- 亚马逊:从竞争对手到合作伙伴的转变

亚马逊与 SpaceX 的合作颇具戏剧性。作为蓝色起源(Blue Origin)的母公司,亚马逊长期以来是 SpaceX 在商业航天领域的主要竞争对手。然而,由于蓝色起源的新格伦火箭延迟,亚马逊不得不转向 SpaceX,在 2025 年发射 24 颗 Kuiper 卫星。

星链业务相关公司:

- 高通:致力于开发和商业化用于移动设备和其他无线产品的基础技术和产品

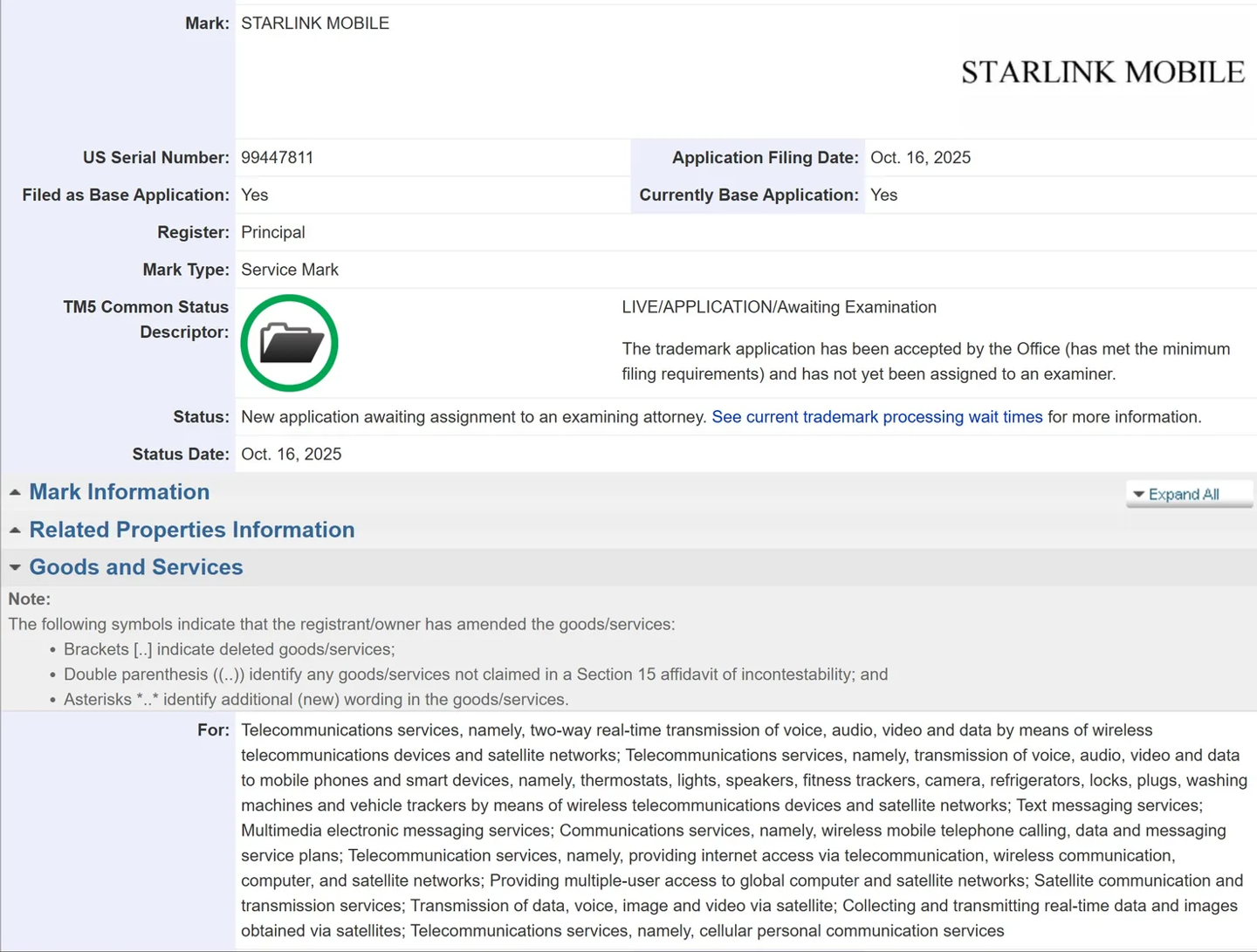

报道称 SpaceX 已经向美国专利商标局(USPTO)提交了“Starlink Mobile”商标申请,标志着埃隆・马斯克正式推进独立 5G 移动运营商计划。根据商标申请描述,其服务范围明确涵盖“通过无线设备和卫星网络进行语音、音频、视频及数据的实时双向传输”。

为支撑这一庞大的太空蜂窝网络,SpaceX 正与高通和联发科等移动芯片巨头展开深度合作。

- AST SpaceMobile:卫星设计和制造公司

该公司正在建立一个太空中的蜂窝宽带网络,该网络能够基于其广泛的知识产权和专利组合直接与标准、未修改的移动设备以及现成的移动电话操作。它专注于消除移动用户面临的连接差距。该公司的spaceMobile服务旨在为使用现有移动设备但不在地面蜂窝覆盖范围内的最终用户提供具有成本效益、高速的蜂窝宽带服务。

投资公司:

- Destiny Tech100 $DXYZ :持股SpaceX

Destiny Tech100是唯一一只公开交易的、直接持有SpaceX股权的金融产品,为普通投资者提供了间接参与SpaceX投资的渠道。具体而言,DXYZ通过其全资子公司DXYZ SpaceX I LLC,持有SpaceX约38.86%的经济权益(截至2025年6月30日),是其最大单一持仓。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高