热门资讯> 正文

美联储没想象中“鹰”,降息通道还在,美国股债一起涨

2025-12-12 20:30

投资者正重新对债券产生热情,这凸显出对进一步降息的期望如何提振了华尔街的前景。

美联储本周释放出对在2026年继续降息持开放态度的信号,受到了投资者的欢迎。此前市场已准备好迎接该央行进行“鹰派降息”——即下调基准联邦基金利率,但同时强烈暗示不愿进一步调整。美国股市随债券一同上涨,道琼斯工业平均指数周四攀升近650点(涨幅1.3%),创下历史新高。

尽管美联储内部存在分歧,周三释放出复杂信号,但许多人仍看到迹象表明,即使劳动力市场出现小幅进一步疲软,也可能刺激该央行在未来几个月内再次降息。美联储宣布将通过购买短期国债来扩大其资产负债表,这一旨在缓解隔夜贷款市场近期压力的举措也令投资者感到鼓舞。

“我们在会议前预期会是一次鹰派降息,”摩根大通资产管理公司固定收益投资组合经理普丽娅·米斯拉(Priya Misra)表示,“但结果并不像市场担心的那样鹰派……因此在这方面松了一口气。”

美国国债收益率周四连续第二个交易日下滑,侵蚀了此前两周的攀升势头,那波涨势曾将收益率推高至9月以来的最高水平。债券价格上升时,收益率下降。

美国国债收益率很大程度上受投资者对美联储设定利率的预期影响。它们进而为从抵押贷款到新公司债券利息支付等整个经济的借贷成本设定了底线。其近期的攀升引发了华尔街的担忧,特别是因为部分上涨似乎是由美联储无法控制的因素驱动的,例如包括日本在内的其他国家的债券收益率上升。

美联储周三传递的信息是细致入微的,其降息决定遭到了三票反对,其中两票来自希望维持利率不变的官员。美联储最初政策声明中的措辞暗示了未来进一步降息的门槛更高,这与一年前首次降息后的类似转变相呼应。

在会后的新闻发布会上,美联储主席鲍威尔起初暗示央行不会急于降息。他表示,利率目前处于“中性水平”附近,这使得央行“处于有利位置,可以观察经济将如何演变”。

但随着回答问题的深入,鲍威尔给许多投资者的印象是,他对就业形势的担忧似乎超过了对通胀的担忧。他一度表示,就业市场面临“显著的下行风险”。

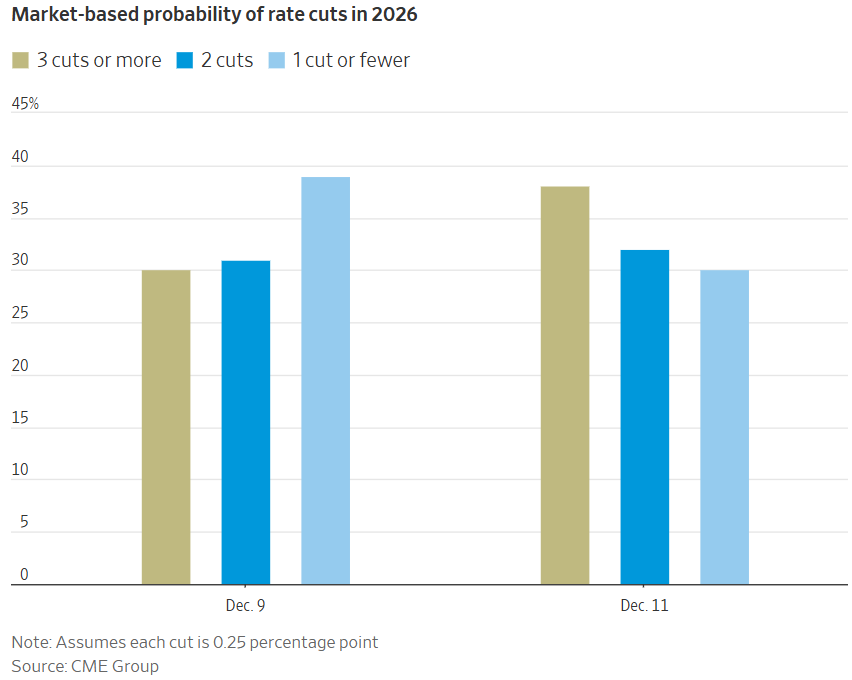

根据芝加哥商品交易所集团的数据,利率期货显示,交易员认为美联储在明年3月会议时或之前再次降息的概率接近50%,高于周二的39%。明年累计至少降息三次的概率从周二的30%升至近40%。这推动10年期美国国债收益率从4.185%降至4.14%。

市场对美联储2026年降息的预期

加拿大皇家银行资本市场美国利率策略主管布莱克·格温(Blake Gwinn)表示,市场预期的转变很大程度上反映了投资者对鲍威尔本人对即将公布的经济数据(包括下周的11月就业报告)可能做出的“反应机制”的理解。然而,他也指出,随着鲍威尔在明年5月的任期即将结束,他本人的观点影响力可能开始减弱。

投资者预计美联储明年将大不相同,特朗普本周已开始对鲍威尔的潜在继任者候选人进行最后一轮面试。

分析人士警告称,如果特朗普成功推动美联储大幅降息,可能会导致投资者对央行维持物价稳定的承诺失去信心,而这可能适得其反。随着投资者担心通胀上升以及未来可能需要大幅提高利率,这可能导致长期国债收益率上升。

投资者表示,更可能的情况是,美联储内部的分歧只会使其在每次会议上对利率的决策更难预测。这可能导致债券市场波动性加大,并可能使收益率保持在略高于正常水平的位点,因为投资者要求为这种波动获得补偿。

全球因素也可能对收益率构成上行压力。尽管由于美联储转向降息,美国国债收益率今年有所下降,但由于政府借款增加的前景以及日本加息的可能性,德国和日本等其他国家的收益率一直在攀升。

其他主要发达经济体收益率的上升有时会波及美国市场,导致资金从美国国债流出。景顺首席固定收益策略师兼宏观研究主管罗布·沃尔德纳(Rob Waldner)表示,如果日本政府债券收益率继续“逐步走高,这可能对包括美国市场在内的任何市场的长期端都不利”。

尽管如此,许多投资者认为,即使美国经济没有出现严重恶化,基准10年期美国国债收益率也有望跌破4%。

“4%并没有什么神奇之处——我们可能会跌破4%,”摩根大通的米斯拉表示。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高