热门资讯> 正文

野村研究判断:2026年,中国人形及四足机器人行业的量产进度将赶超特斯拉

2025-12-09 12:11

如果说2025是人形机器人和四足机器人的元年,那么即将到来的2026年,这个产业的格局会发生哪些重要变化?

日前,野村证券发布研究报告指出,全球人形及四足机器人市场仍处萌芽阶段,行业头部玩家格局清晰:人形机器人领域以特斯拉和Figure AI为主,四足机器人领域则以波士顿动力领跑。

但在2026年,中国人形及四足机器人行业的量产进度将赶超特斯拉。野村认为,这主要得益于中国多数企业的产品设计策略——为实现更快量产及更低成本,主动舍弃了高拟人化性能,如采用轮式底盘、非灵巧手方案等。

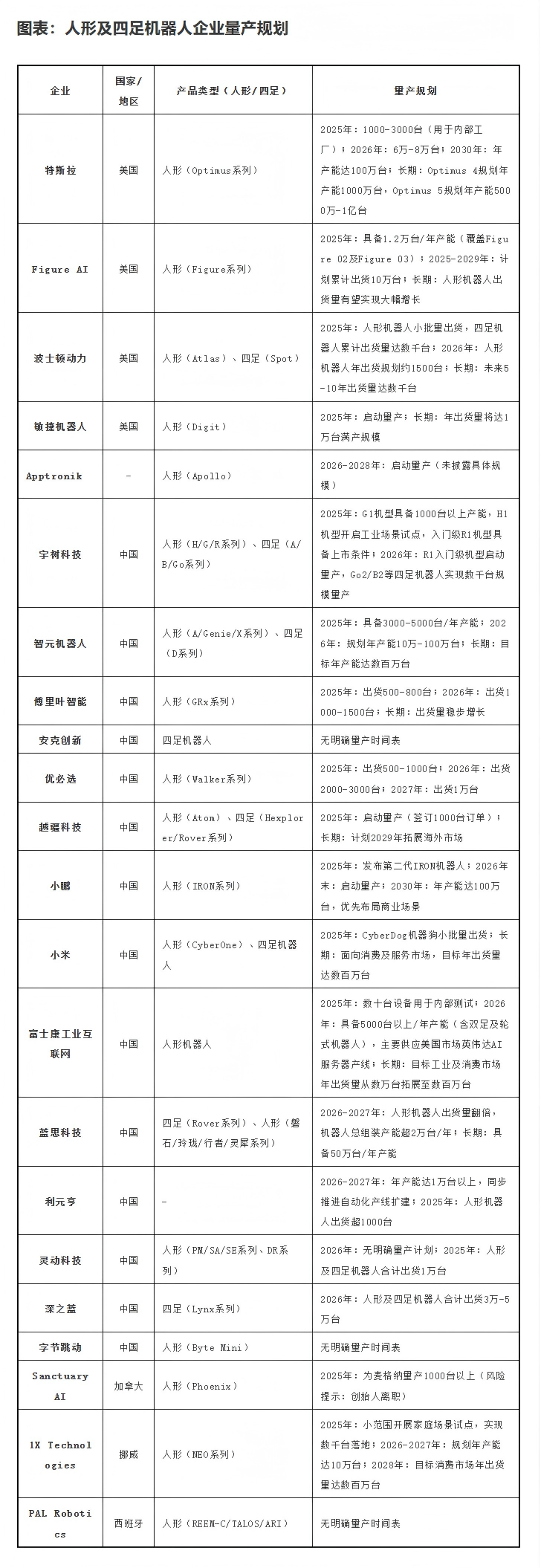

Part.01 特斯拉Optimus:明年预计量产6-8万台

全球人形及四足机器人市场仍处萌芽阶段,受供应链复杂度高、技术壁垒突出等因素影响,量产进度整体慢于初期预期。

从应用进展来看,特斯拉推进速度最为显著,截至2025年末,其Optimus机器人已在工厂小范围执行实用性任务。

尽管如此,特斯拉自身发展规划仍存诸多不确定性:第三代Optimus的最终设计方案仍在迭代,量产节奏尚未完全敲定,且供应链份额争夺已进入白热化阶段,长期来看Optimus供应商的供货规模与份额均无明确预期。

据野村从供应链企业处获取的信息测算,这家头部机器人企业或将于2026年3月后启动产能爬坡,2026年预计交付6万-8万台Optimus,到2026年下半年周产能有望达到1000-2000台。

若要达成这一目标,核心供应商需具备非中国地区产能。特斯拉方面表示,初期Optimus将优先部署于自有工厂,承担重复性任务以快速提升生产效率,同时持续迭代技术,计划2027年实现更大范围商业化落地。

Part.02 中国人形机器人:2026年量产提速

野村认为,2026年中国人形及四足机器人行业的量产进度将赶超特斯拉,这主要得益于中国多数企业的产品设计策略——为实现更快量产及更低成本,主动舍弃了高拟人化性能(如采用轮式底盘、非灵巧手方案)。

据高工产研数据,中国多家头部企业已披露明确量产规划,2026年人形及四足机器人合计年产能有望达5万-10万台,其中优必选、宇树科技、智元机器人、傅里叶智能、深之蓝推进力度最大,2026年已能形成可观出货量。

但中国机器人供应链呈现高度封闭且碎片化的特征:部分厂商选择垂直整合模式,或优先采购高性价比零部件(如减速器、电机、滚珠丝杠等),且几乎每家企业的机器人都采用专属机械架构,难以实现零部件层面的标准化,进而限制了供应商的盈利空间。

据野村测算,2026年优必选、宇树科技、灵动科技、智元机器人、傅里叶智能、深之蓝这六家企业将引领行业产能释放,基准情景下合计出货量可达11万-20万台(含四足机器人)。

初期大批量应用将集中于变现快、监管门槛低的商业服务场景,包括仓储/库存巡检、安防巡逻、数据采集以及酒店/零售场景的迎宾导览等。

Part.03 2026年机器人投资策略

2026年人形机器人市场的结构性增长仍受制约,量产节奏的时间节点、头部企业(如特斯拉第三代Optimus)的最终产品设计、供应链份额分配均存变数,短期内难以对产业链企业业绩形成实质性贡献。

因此,对于特斯拉产业链标的,野村更青睐核心非机器人业务具备强劲且明确增长动能的企业,其人形机器人业务应被视为高弹性长期期权,2027-2028年才有望兑现业绩,而非2026年的盈利驱动项。

对于中国机器人产业链,野村看好两类企业:一是具备真实技术护城河的企业,二是在关键子系统领域占据主导地位的企业——这类企业将在2026年国内机器人市场迎来20万台以上出货浪潮时,获取超额收益,且随着当前主流机型(人形、轮式底盘、非灵巧手方案)启动量产,它们将成为直接受益者。

整体而言,野村对核心业务增长扎实且细分领域具备竞争优势的企业持选择性乐观态度。

野村重申对双环传动的买入评级,其已确认进入Optimus供应链,同时同轴产品增长加速,2026年消费领域业务也将实现可持续扩张。

奥比中光依然是野村在机器人领域的结构性首选标的,其在机器视觉领域占据主导地位,且2026年3D打印及支付业务增长前景超预期。

推荐文章

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁