热门资讯> 正文

环球下周看点:美联储宽松预期扩散 科技与零售齐受检验

2025-11-30 07:11

财联社11月30日讯(编辑 赵昊)本周,受市场对美联储降息预期增强的影响,美国股市明显反弹。

道琼斯指数在三个半交易日(周四休市一日、周五提早收盘)里累计上涨了3.18%,标普500指数和纳斯达克综合指数则分别累涨3.73%和4.91%。

但由于前几周的不佳表现,纳指本月仍累跌1.51%,道指和标普累涨0.32和0.13%。部分权重股本月波动剧烈,特别是英伟达和谷歌,交易员正观察TPU能占据GPU多大市场份额。

Miller Tabak首席市场策略师Matthew Maley表示,“人工智能的盈利能力正受到质疑。如果这个问题在12月份变得更加严重,那将对市场造成很大的影响。”

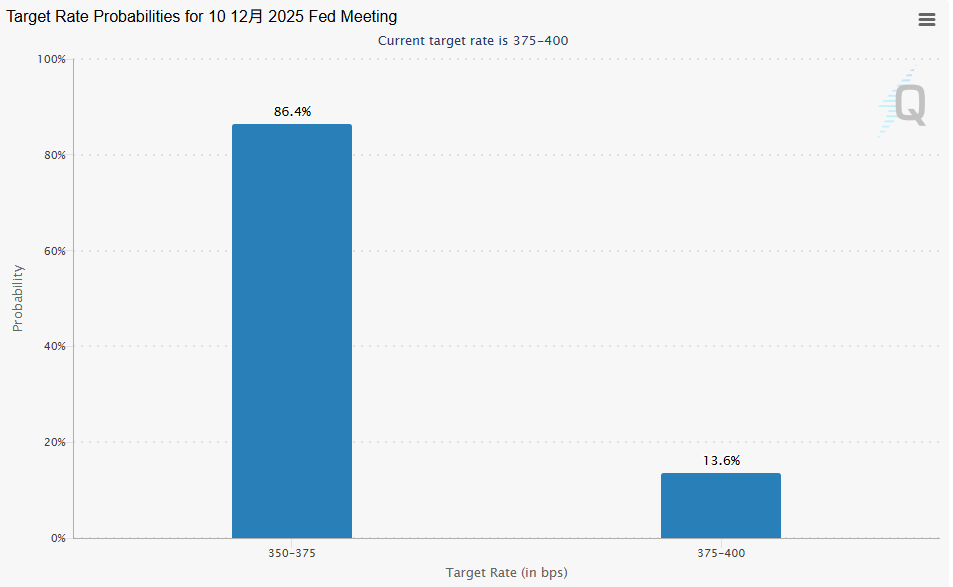

好消息是,在多位美联储官员表示愿意放松货币政策后,交易员们加大了对该行12月降息的押注。芝商所“美联储观察”工具显示,市场预计该行降息25个基点的概率为86.4%。

Zacks Investment Management客户投资组合经理Brian Mulberry评论道:“情绪又回到了风险偏好之中,因为市场现在有80%到85%的把握,美联储将在几周内降息。”

分析认为,货币宽松政策的预期可能会惠及更广泛的市场板块,而不仅仅是今年表现突出的科技股和人工智能股。例如,对利率敏感的小型公司股票近几日表现优异。

北京时间下周二,美联储主席杰罗姆·鲍威尔将在一场纪念活动中致辞。由于纪念活动是在“噤声期”(议息会议前十天)内,鲍威尔料不会发表有关货币政策相关的重要表态。

而在前一天(下周一),日本央行行长植田和男将发表演讲。如果其“鹰派”程度超出预期,或导致日元“套利交易”出现大规模平仓,可能给全球金融市场带来冲击。

下周公布的经济数据将涵盖制造业和服务业活动以及消费者信心指数,投资者将渴望从这些报告中获取有关经济背景的线索,以及“黑色星期五”活动之后有关消费者支出的早期迹象。

由于美国政府先前连续停摆了43天,一些市场赖以衡量经济健康状况的报告都被推迟或取消。

Ameriprise Financial首席市场策略师Anthony Saglimbene表示,可能要等到明年1月份数据公布后,投资者才能更全面地了解经济状况。

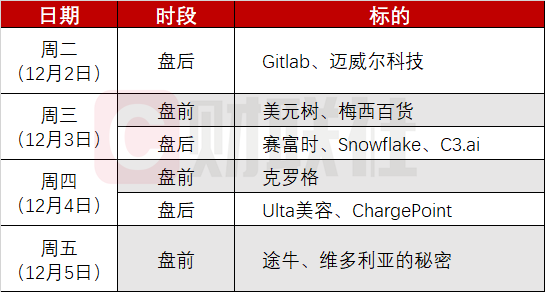

财报方面,云软件提供商赛富时将发布财报,克罗格、美元树和梅西百货的业绩也值得关注。

下周海外重要经济事件概览(北京时间):

周一(12月1日):日本央行行长植田和男在日本中部名古屋发表演讲、欧元区11月制造业PMI终值、美国11月标普全球制造业PMI终值、美国11月ISM制造业PMI

周二(12月2日):美联储主席鲍威尔在一场纪念活动中发表讲话、欧元区11月CPI年率初值、美联储理事鲍曼在众议院委员会做证词陈述

周三(12月3日):欧元区11月服务业PMI终值、美国11月ADP就业人数、美国9月进口物价指数月率、美国9月工业产出月率、美国11月标普全球服务业PMI终值、美国11月ISM非制造业PMI、美国至11月28日当周EIA原油库存

周四(12月4日):美国11月挑战者企业裁员人数、美国至11月29日当周初请失业金人数、美国11月全球供应链压力指数

周五(12月5日):欧元区第三季度GDP年率修正值、沙特阿美在每月5日左右公布官方原油售价、美国12月密歇根大学消费者信心指数初值/一年期通胀率预期初值、美国9月核心PCE物价指数年率

推荐文章

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁

英伟达上调股息,市场投资者担忧其未来增长前景

伊朗战事引发市场集体焦虑!美财长发话:收益率与通胀上升是 “暂时的”

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!

5月21日外盘头条:特朗普称处理伊朗问题进入最后阶段 英伟达Q1营收同比大增85% SpaceX IPO招股书首度曝光