热门资讯> 正文

新股消息 | 牧原股份(002714.SZ)递表港交所 为全球第一大生猪养殖企业

2025-11-28 19:22

智通财经APP获悉,据港交所11月28日披露,牧原食品股份有限公司(简称:牧原股份)递表港交所主板,摩根士丹利、中信证券、高盛为其联席保荐人。

据招股书,牧原股份(002714.SZ)是一家科技驱动的猪肉龙头企业,是智慧生猪养殖的领航者。公司采取的垂直一体化商业模式已覆盖生猪育种、生猪养殖、饲料生产、屠宰肉食的生猪全产业链条。

公司通过两大业务板块运营,即生猪业务,养殖并销售商品猪、仔猪及种猪,以及屠宰肉食业务,包括生猪屠宰及销售白条、分割品及副产品。

牧原股份的主要产品包括生猪(即商品猪、仔猪及种猪)以及鲜、冻肉类产品。通过自繁自养生猪业务和屠宰肉食业务,公司能够对整个生产过程保持完全透明、品质控制和可追溯性,从而确保食品安全,并为客户提供优质的生猪及肉类产品。

公司以生猪业务下销售商品猪作为主要产品。于2022年、2023年、2024年以及截至2024年及2025年6月30日止六个月,来自商品猪的收入(分部间抵销前)分别占总收入的92.8%、96.5%、95.2%、93.0%及92.7%。

产能方面,公司已建立广泛的生猪养殖场网络。截至2025年6月30日,公司在中国23个省份设立运营超过1,000个生猪养殖场。

根据弗若斯特沙利文统计,自2021年起,按生猪产能及出栏量计量,公司是全球第一大生猪养殖企业,生猪出栏量连续四年全球第一。按生猪出栏量计算,公司的全球市场份额从2021年的2.6%增长到2024年的5.6%,于2024年已经超过第二至第四的市场参与者的合计市场份额数。

公司自2019年开始进军生猪屠宰肉食业务,以增强全产业链运营的优势。根据弗若斯特沙利文统计,按屠宰头数计量,公司于2024年的屠宰与肉食业务位列全球第五、中国第一。按照收入计量,2021年至 2024年间,公司的屠宰肉食业务的收入复合年均增长率居于中国大型同行业企业之首。

财务资料

收入

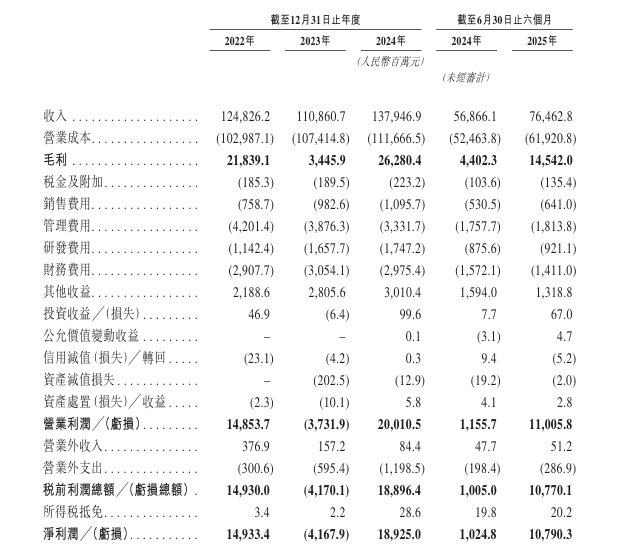

于2022年、2023年、2024年及截至2025年6月30日止六个月,公司分别录得收入1248.26亿元(人民币,下同)、1108.61亿元、1379.47亿元及764.63亿元。

净利润

于2022年、2023年、2024年及截至2025年6月30日止六个月,公司分别录得净利润149.33亿元、-41.68亿元、189.25亿元及107.9亿元。

毛利率

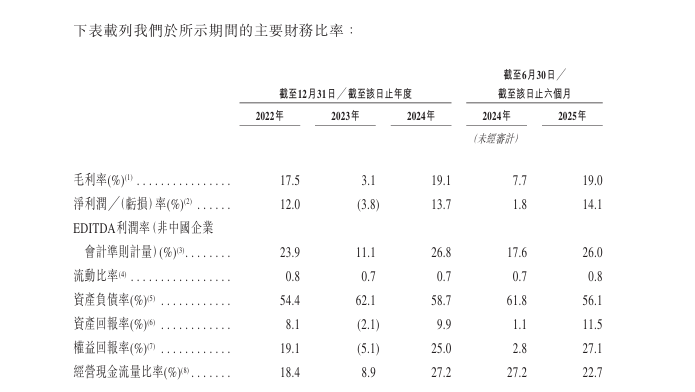

于2022年、2023年、2024年及截至2025年6月30日止六个月,公司毛利率分别为17.5%、3.1%、19.1%及19%。

公司的毛利率主要受生猪业务的毛利率的影响。中国生猪市场售价的波动主要是由于中国生猪供应量发生变化,而生猪供应量则受如生猪养殖周期、动物疾病、政府政策和天气状况等多种因素影响。

行业概览

全球猪肉消费概况

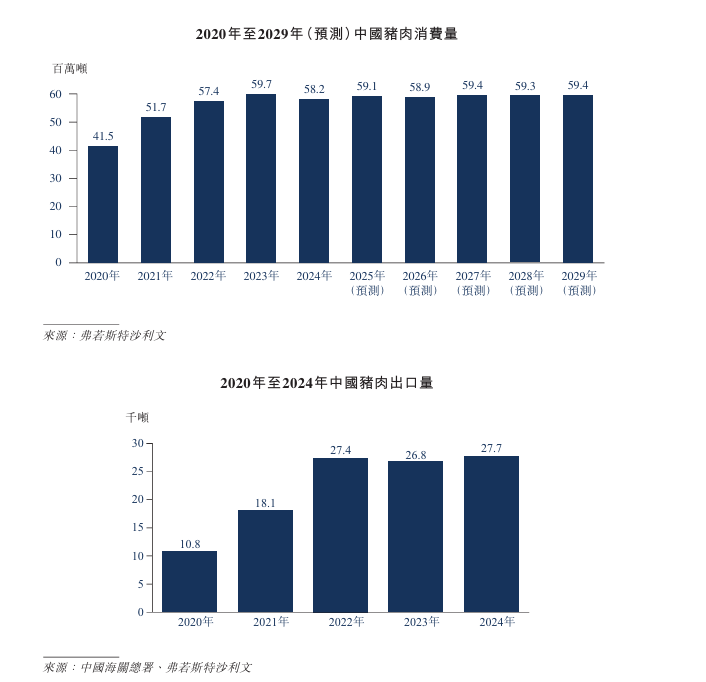

数十年来,在人口增长、发展中国家收入增加及饮食偏好变化的推动下,全球肉类消费量呈上升趋势。2020年至2024年全球猪肉消费复合年均增长率为4.9%,2024年达115.3百万吨及占全球肉类消费量的32.9%。

中国猪肉消费在经历阶段性波动后渐趋稳定。于2024年,中国猪肉消费量达58.2 百万吨,预计2025年至2029年,中国猪肉消费量将在约59百万吨上下波动,整体进入相对稳定的消费阶段。2020年至2024年,中国猪肉出口量呈现先升后稳的趋势。于 2024年,中国的猪肉总出口量为27.7千吨。整体而言,中国是全球最大的猪肉生产国及消费国。

中国生猪产能及出栏量

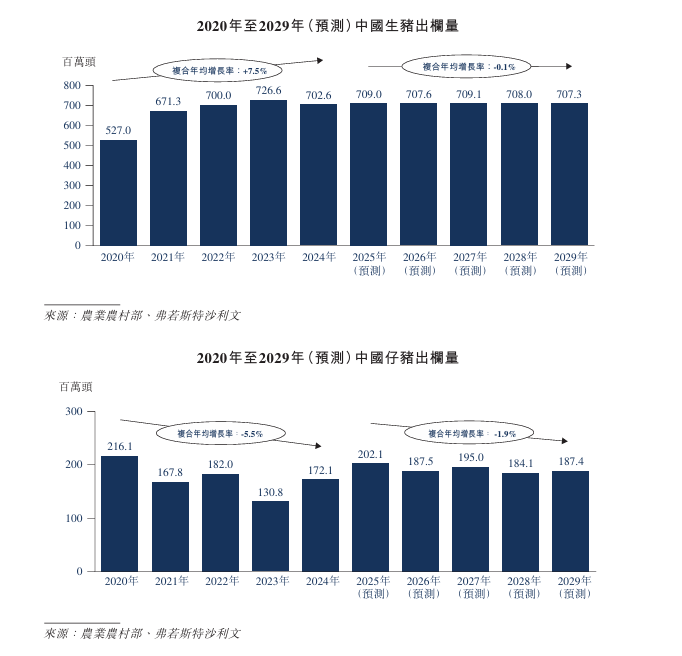

中国能繁母猪数量由2020年的41.6百万头降至2024年的40.8百万头。生猪出栏量为中国生猪养殖行业的关键指标。从动物疾病爆发中恢复后,生猪出栏量由2020年的527.0百万头回升至2024年的702.6百万头,复合年均增长率为7.5%。未来,随着政府对能繁母猪规模的调控、大型生猪养殖场的市场份额不断增加及持续的技术升级,将令产能保持大致稳定。于2029年,中国的生猪出栏量预计将达到约707.3百万头。

仔猪出栏量与市场对未来生猪价格的期望紧密相关。当市场预计生猪价格上涨时,仔猪出栏量往往会相应增加。于2020年,在动物疾病爆发的影响导致需求急升的推动下,仔猪出栏量达到216.1百万头的顶峰。自2021年开始,在从爆发中恢复后,仔猪的需求逐步恢复正常水平,并在其后展现出符合市场对未来生猪价格期望的短期波动。仔猪出栏量预期将在2029年达到187.4百万头,2025年至2029年的复合年均增长率为-1.9%。

中国屠宰量

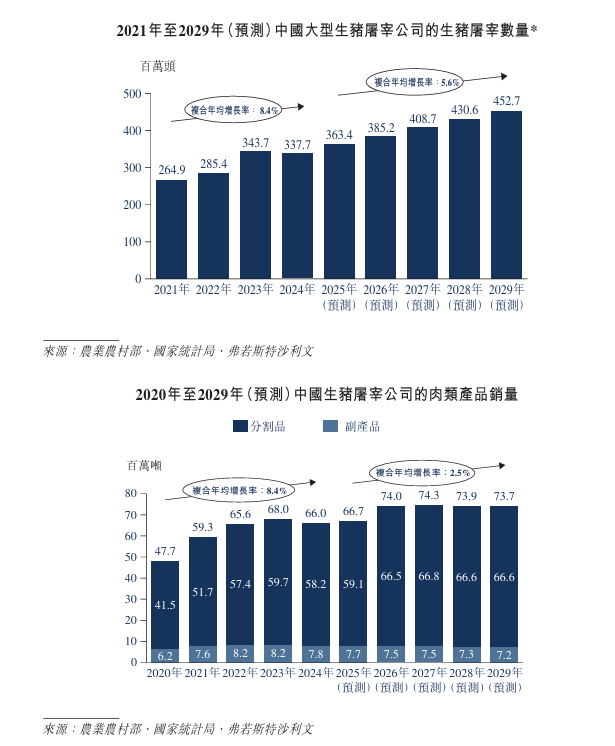

按中国大型生猪屠宰公司屠宰的生猪量计,于2021年至2024年,屠宰量稳定增长,由2021年的264.9百万头增加至2024年337.7百万头。展望未来,随着大型屠宰公司的进一步渗透,屠宰量预计将逐步由2025年的363.4百万头增加至2029年的452.7百万头,2025年至2029年的复合年均增长率为5.6%。

按中国生猪屠宰公司的肉类产品销量计,于2020年至2024年,肉类产品的销量由47.7百万吨增加至66.0百万吨,并预期将于2029年达到73.7百万吨。按产品分部计,分割品仍为主导类别。其销量由2020年的41.5百万吨增长至2024年的58.2百万吨,复合年均增长率为8.8%,高于副产品的复合年均增长率5.8%。这主要是由于消费端对分割品需求的增长较副产品的需求更快,加上供应端的生猪养殖技术进步,其导致过去五年屠宰比例的稳步增长。

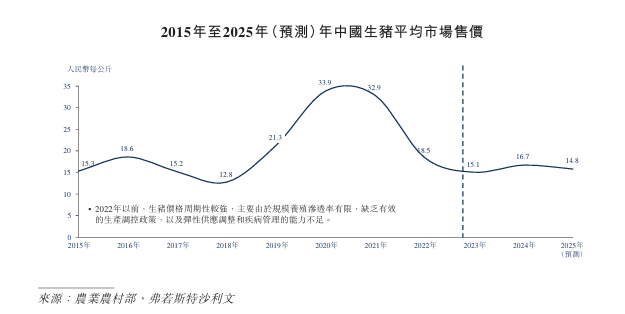

中国生猪市场售价

过去十年,受供需的动态变化、政策干预及饲料成本波动的多种因素的影响,中国的生猪市场售价历来呈周期性波动。2018年动物疾病爆发对生猪行业的生产活动造成严重干扰,其导致生产急剧下降及其后猪肉供应短缺,导致平均市场售价大幅上涨。2020年的生猪市场售价飙升至每公斤人民币33.9元(每头约人民币4,200元 )。然而,随着中国猪产能于2022年快速恢复,中国的生猪市场售价亦相应降低。于2023 年,因生猪供应增加令平均价格进一步下跌至每公斤人民币15.1元(每头约人民币 2,100元 )。 2025年下半年生猪价格的下跌处于正常范围,主要受供需短期波动所推动。

董事会资料

公司董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。公司董事任期三年,并可重选连任。

股权架构

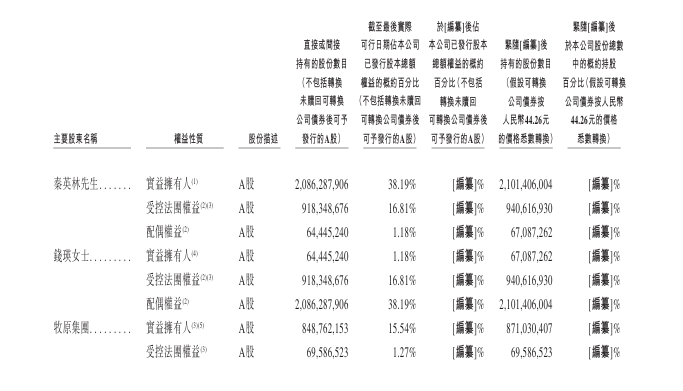

截至2025年11月20日,公司的控股股东集团(由秦英林先生、钱瑛女士及牧原集团组成)共同持有约54.91%的总股本及控制公司55.62%的投票权。

中介团队

联席保荐人:摩根士丹利亚洲有限公司、中信证券(香港)有限公司、高盛(亚洲)有限责任公司。

公司法律顾问:就香港及美国法律而言:高伟绅律师行;就中国法律而言:方达律师事务所。

联席保荐人法律顾问:就香港及美国法律而言:凯易律师事务所;就中国法律而言:金杜律师事务所。

审计师及申报会计师:毕马威华振会计师事务所(特殊普通合伙)。

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司。

独立生物资产估值师:仲量联行企业评估及咨询有限公司

合规顾问:新百利融资有限公司。

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半