近期,部分医药股发生异动,行业龙头百济神州回归历史新高。而大市值的医药蓝筹们,也都在接近历史高点附近。

尽管今年出现了类似于药捷安康这样的医药指数卡BUG行为,也让大家对医药股的基本面还是投机驱动产生怀疑。

但是,BD仍有捷报,且部分公司的利润释放即将启动。当下市场青睐的存储、能源金属,无非是利润在未来一段时间将爆发,增速边际大涨。许多医药股也符合这个选股模型。

可以观察到,百济神州已经逐渐展示医药出海的盈利能力,而一些大额BD的公司,也应该能在未来一年内释放可观的一次性利润。在这类行业内突出的个股的带动下,实际上板块的情绪已经逐渐升温。

对于医药股来说,当前经过一段时间的回调震荡,或许跟25年初的Ai算力板块类似,回调只是蓄力,有望在明年随着业绩改善开启二次牛市行情。但当前市场环境,依靠情绪或者概率不大的估值上调缺乏确定性,医药股的新高,还需要更多的理由来支撑。

一、行业基本盘利润已修复

首先抛开创新药和BD这两个收入大变量来看,中国医疗产业收入基本盘,即传统药物市场,已经开始向创新倾斜。之前占比一直很高的中药,不少公司业绩暴雷。其业绩表现,已经再板块里面靠后,另外,部分传统仿制药公司的业绩也已经站稳。

即传统化药市场表现平稳,创新药国内快速增长,中药板块负增长。

造成这类分化的,是看不见的手在控制医保的支付倾向,尤其看到很多疫情期间发光发热的中药股业绩大幅下跌,还是说明行业腾笼换鸟趋势的。

从创新药股板块中的公司业务模式来看,要么是从初创biotech成长而来,又或者是传统药企孵化创新药物,其中占市场多数的是后者,如恒瑞医药等的仿创转型药企,因此,仿制药的稳定对行业至关重要。

当一家传统药企,传统业务在经历多轮集采打击下滑后,在较低利润基础上形成低估值,同时又加上了创新药期权。当传统药物止跌或者维持增长,而创新药彩票刮出,实际上就能像三生制药一样,实现可观的涨幅。

从目前大药销售的表现,比如百济神州和信达生物的PD-1,都已经达到当初预期,进入国内终端销售额的前十。也说明了创新兑现,从零到头部,不用太久。

也有很多小药的表现超出预期。比如荣昌生物,去年国内靠两款产品以80%增速达成10亿,泽璟生物,智翔金泰,都是小药快速上量,实现了惊人的增速,尽管它们还远远没有达到财务健康的线,但是事实证明,创新药在国内市场,是能做出来快速增长的成绩。

所以说,国内市场的预期稳定化,国内市场可以贡献增长,而不是不增长或者负增长,这是当下医药股国内市场改观一大预期,明年,大量制药股可以在没有创新放量的情况下,也有一个稳定的业绩输出。

二、BD还有用吗?

这轮牛市,医药股的核心逻辑是出海,通过BD快速兑现产品价值。

但目前看来,BD未必能继续成为推动股价的关键,因为自5月以来的各项BD,都呈现出了拉高总金额,降低预付款比例的倾向。

这一年来,医药行业平均的BD 10%首付款比例降低到5%。

有些公司获取的首付款少得可怜,甚至不得不玩起了口径游戏,在把第一次里程碑付款的预期付款金额也算进了首付款。

而根据统计,单看第三季度的交易金额,2025年Q3与中国相关的BD金额为329亿美元,而去年同期的BD金额约为306亿美元,金额基本持平。

那数就很好算了,总金额持平,而首付款比例下降50%,所以实际上当前从BD获取的首付款,也就是可以算作药企的净收入的金额,锐减50%。

首付款与BD总金额的比例为什么重要?因为这个是经典的订单与定金不对称问题,一个很大的订单,却只能得到一点点定金,对于买家来说,终止合作几乎没有任何负担。

而关于BD,再看深一点,很多国内Biotech为了促进尽快形成交易,先不找大药企,而是以海外的基金以new-co模式来进行边临床边BD。此举也大幅加剧了产品兑现的不确定性,因为new-co模式的卖家还要转售,又要帮忙推进临床,其中两个方向出现问题,都将对企业的经营节奏造成影响。

如荣昌生物的海外合作方,VOR的这次暴跌,实则是为了保持荣昌生物泰它西普全球临床较大的支出而不得不为的配资,但造成的剧烈波动,较股价历史高点80%+的跌幅,给不少投资者带来了不好的印象,也重新让人开始担心起资产权益归属和信息不对称的问题,就算好的药,BD出去。国内这个股票能获得合理的高利润吗?会不会是低价向海外转移了?

但当投资者发现海外newco股票是一个高纯度的净出海标的时,那又便可能进了新的坑。

海外这种小公司缺乏监管,就算是他拥有相关产品权益,也可以用各种方法把投资者的股权占比削减。

这就是所谓的,在没有确定性的时候,医药公司可以向股票投资者转移风险,而有确定性的时候,却可以低价配股拿回权益。

以上的信息不对称问题在这轮医药牛市之前,信达生物就已经试过一次并被市场投票过了。只是后面撤回了这个决定,加上行业牛市,大家都忘记了。

但在当下板块情绪并不算好的环境下,BD所涉及的首付款过低和道德问题,已经逐渐超过了BD的兑现吸引力。

当前强势的股票,很难是靠BD吸引眼球的大订单来推动了,回归本源,还是需要业绩爆发才可以。

三、业绩爆发的弹性

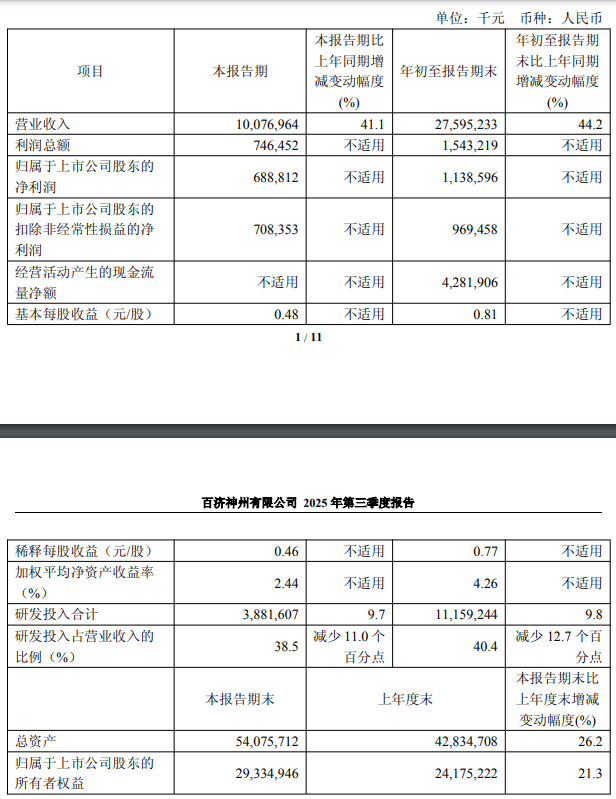

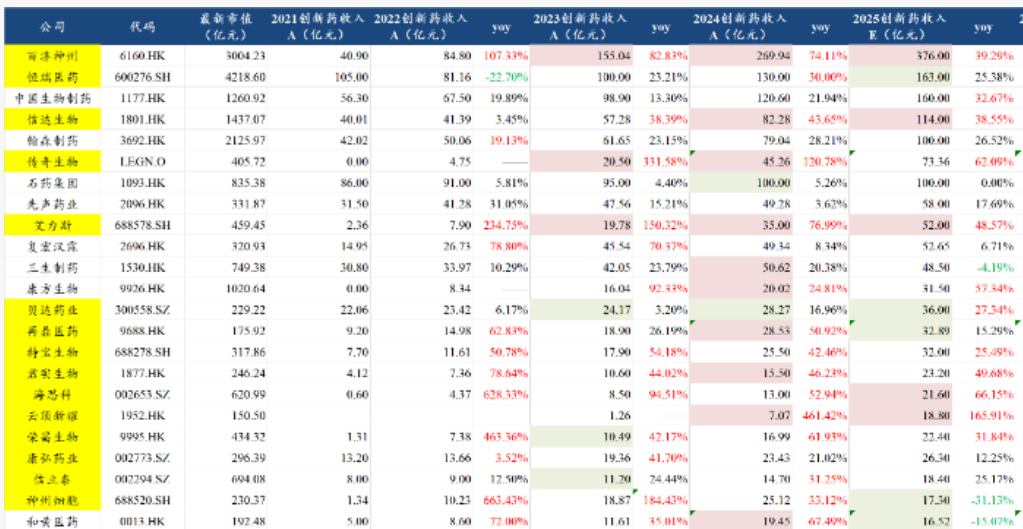

当前,医药板块最大市值的公司为百济神州,随着业绩爆发,公司有望今年取得370亿的年销售额成绩,并已经开始顺利扭亏,到单季度10亿的利润,这推动了股价新高。

大单品药+全球化的模式,销售额高,利润率高是必然的,实际上百济神州在适当控制研发节奏的情况下,按成熟药企80%毛利率,20%研发,20%销售费用去配比。理论上30-40%的净利润率都没问题。

在这个爬坡期过程中,注定了利润会有一段时间的快速上升,除非公司用更大力的研发去抵消利润增长。但目前看到,研发费用率在下行。

长期来看,对于大型制药公司的核心担忧在于,专利总归会到期,高利润维持时间不长,巅峰利润估值不高,好比当前的诺和诺德。

但是市场总会存在一定的认识时差,利润增长加股价上涨,就能无视专利问题,除非销售额快速见顶。百济业绩可能150亿为顶,到时业绩不增长时,15倍估值并不算低,但其巅峰市值,却不是150亿乘以15倍,而可能是100亿利润,50%增速,50倍PE。

信达生物,同样是40%左右的增速,在靠前的头部药企中表现出色。但信达在100亿的年收入规模,就开始实现盈利,扣完授权费,利润率也已经来到10%。

中国药企成功的底层逻辑,是工程师红利,本身就是更高效的研发投入比,拥有研发费用的优势,因此,信达的报表很好的展示了20%研发比例的可行性,百济的研发比例是过高。但关于百济的研发投入,也很好理解,放长线钓大鱼,要在美国做临床,作为新手少不了前期多投入,不然营收额也不至于这么高,但在出海这个初期走过以后,基本上就会看到比其他欧美同行低的研发费用率的状态了。

这个跟印度仿制药相比欧美仿制药更低的营业成本如出一辙。

而关于高利润率的释放,另一点则需要销售费用率的降低,目前无论是百济信达都挺高,这同样是前期铺渠道的问题,但要注意到,欧美成熟药企销售费用率是20%,国内很多老药企仍然要保持在30%,这当然与专利药和metoo的内卷相关,因为大家都能做,所以卖东西就要多推广。但出海驱动下的百济,这一点应该向海外看齐。

所以对于新一代的创新药企,终局高净利率还是可以期待的。而营收的增长,现有产品成长+新产品+出海,实际上大家2026年能见度还是不错的。

而其余的大药企,如仿创结合的恒瑞等,创新能力不差,但就在于利润基数不低,难以形成这些biotech爬坡阶段动辄几倍的利润增幅。而一些创新能力弱的仿创药企,如石药、三生等,短期内有BD,大家意识到创新价值,但问题是,远水不能救近火,短期内传统药部分的压力还在,很难有好的报表业绩。

对于同样增速,估值的公司话,选小市值好于大市值,但问题在于小型创新药企,固然有些靠一款药物成功做出营收高增长,但是由于它们小,还跨不过研究费用的规模效益平衡线,它们的第一款药物,只是为后续管线的开发做奠基,距离财报兑现高利润消化估值,还有极长的时间。

所以不指望几十亿的药企能做出来高营收增长,又兑现几个亿的利润爆发来形成好的财务状态,相反,它们还会加大到几十亿的研发投入规模,去搏一款大药,成为头部。

结语

所以当下看来,创新药股最大的逻辑在于利润爬坡,不少年轻的biotech的利润爬坡时刻到来,明年或许是数倍的利润增速,而恒瑞作为板块标杆,50倍PE,增速却只有20%,为来的医药公司提供了估值打开的空间。

总之,还是从利润增速边际出发,部分大型医药股已经跟储能、Ai的股票一样具备了明年的确定性。但估值的高低也要根据明年利润释放程度来调整,这一轮产品周期兑现,达成巅峰利润乘以50倍的市值,或者说10倍的PS,是可以预期的。在增速没有放缓之前,上涨或者估值扩大就有空间,如果调整是资金面的,或者政策面,但没有动摇核心:比如禁止出海,又比如国内停止腾笼换鸟,那么下跌就是博弈下一次新高的买入机会。