热门资讯> 正文

国泰海通证券:美联储内部分歧仍大

2025-11-24 07:33

本文来自格隆汇专栏:梁中华宏观研究 作者:王宇晴、梁中华

投资要点

上周全球主要大宗商品与股票市场均有明显下跌。9月美国非农数据喜忧参半,美联储内部对12月是否降息仍有较大分歧。日本推出宽松的财政政策刺激计划,未来日央行或继续谨慎加息。

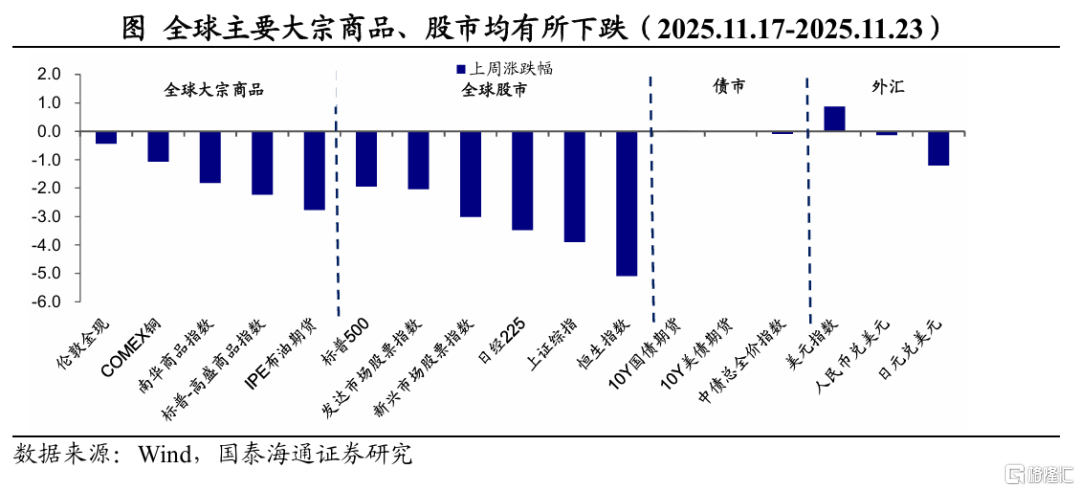

全球大类资产表现。上周(2025.11.17-2025.11.23),多数资产价格均有明显下跌,大宗商品方面, IPE布油期货下跌2.8%。标普-高盛商品指数下跌2.2%,COMEX铜下跌1.1%,,伦敦金现下跌0.4%,幅度相对较小。主要经济体股市普遍下跌,其中,恒生指数下跌5.1%,幅度最大。上证综指下跌3.9%,日经225指数下跌3.5%,标普500指数下跌1.9%。新兴市场股票指数下跌3.0%,跌幅大于发达市场股票指数(下跌2.0%)。债市方面,10年期美债收益率较前一周回落8BP至4.06%,国内10Y国债期货价格与上周持平,中债总全价指数下跌0.1%。外汇市场方面,美元指数较前一周回升,报收100.15,人民币兑美元贬值0.1%,日元兑美元贬值1.2%。

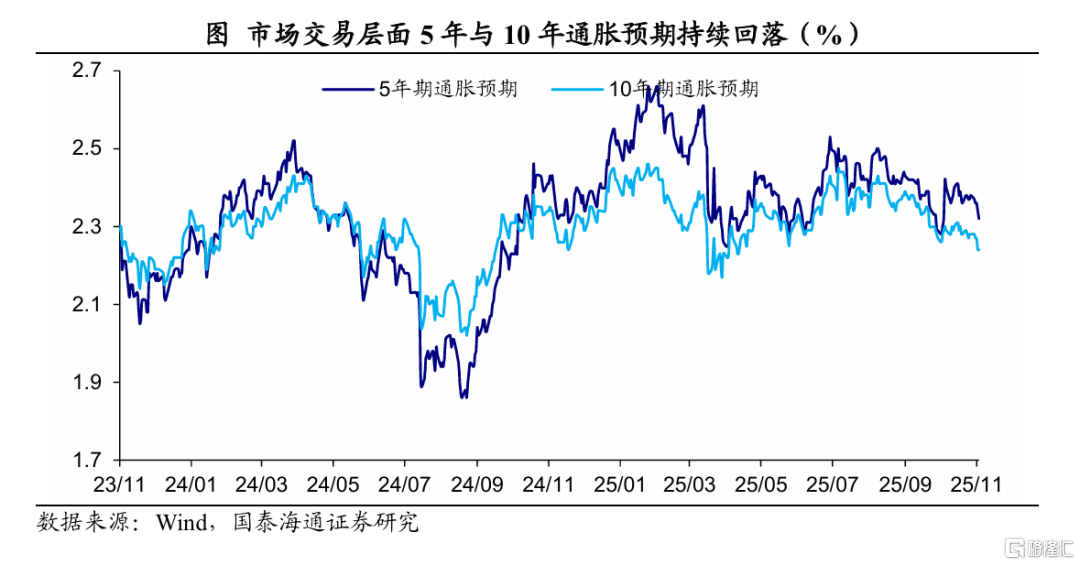

经济:美国方面:9月美国非农数据喜忧参半,新增非农就业大超预期但失业率进一步回升至4.4%。房地产方面,成屋销售同比与环比增速均有所回落;截至11月15日当周,美国首次申请失业金人数维持稳定。市场交易层面5年期通胀预期较上周回落6BP至2.32%,10年期通胀预期回落4BP至2.24%。欧洲方面:11月欧元区服务业PMI继续回落,制造业PMI回落至荣枯线之下。11月欧元区20国与欧盟27国消费者信心指数维持稳定。

政策:在经济数据缺失的情况下,美联储官员内部分歧较大;特朗普可能在圣诞节前宣布下一任美联储主席;欧洲央行或进一步维持货币政策稳定;日本内阁批准21.3万亿日元的经济刺激计划;日央行或仍将谨慎加息。

风险提示:美国就业市场非线性恶化

1美国:非农数据喜忧掺半

上周

(2025.11.17-2025.11.23),多数资产价格均有明显下跌, 大宗商品方面, IPE 布油期货下跌 2.8% 。标普 - 高盛商品指数下跌 2.2% , COMEX 铜下跌 1.1%, ,伦敦金现下跌 0.4% ,幅度相对较小。主要经济体股市普遍下跌,其中,恒生指数下跌5.1%,幅度最大。上证综指下跌3.9%,日经225指数下跌3.5%,标普500指数下跌1.9%。新兴市场股票指数下跌3.0%,跌幅大于发达市场股票指数(下跌2.0%)。债市方面,10年期美债收益率较前一周回落8BP至4.06%,国内10Y国债期货价格与上周持平,中债总全价指数下跌0.1%。外汇市场方面,美元指数较前一周回升,报收100.15,人民币兑美元贬值0.1%,日元兑美元贬值1.2%。

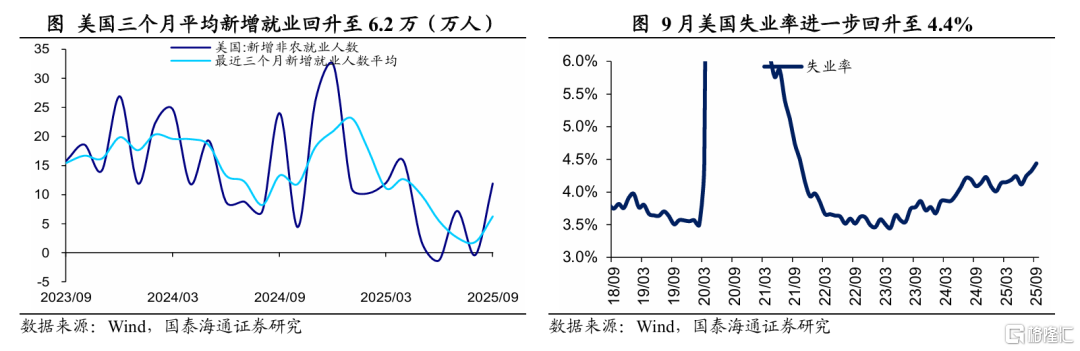

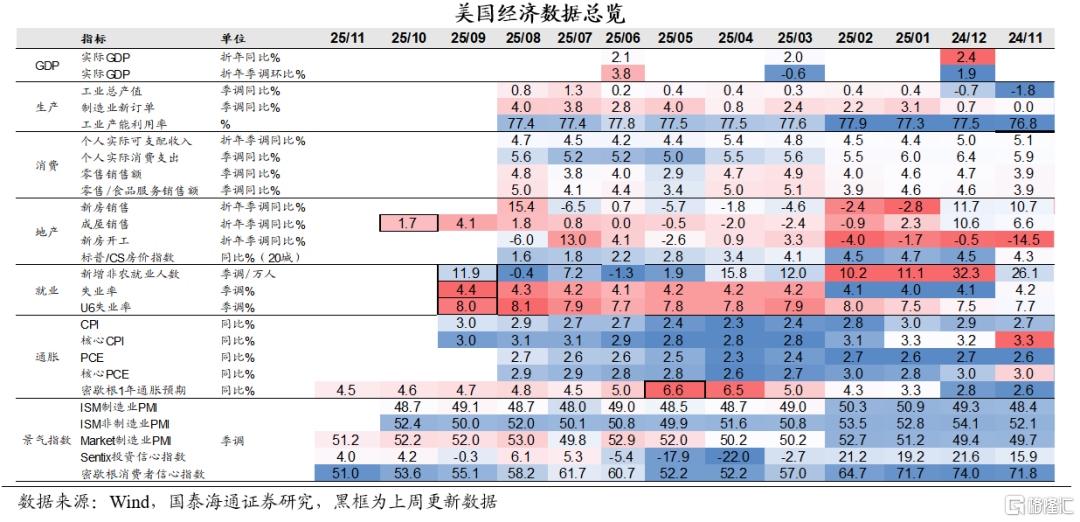

9月非农:喜忧参半。9月非农就业数据的好消息在于:第一,9月美国新增非农就业11.9万人,大超市场预期(5.1万人)。第二,对就业市场走势具有一定前瞻性的每周平均时长维持在34.2小时,没有进一步下降。第三,长期失业人群(27周以上)占比有所回落。

但同时数据也存在隐忧:第一,失业率在劳动参与率回升的影响下,进一步上升至4.4%,高于市场预期(4.3%)。第二,9月非农就业的增长仍集中在教育、医疗保健业、休闲和酒店业,增长基础并不广泛。(详见《美联储降息:或踩刹车——2025年9月美国非农数据点评》)

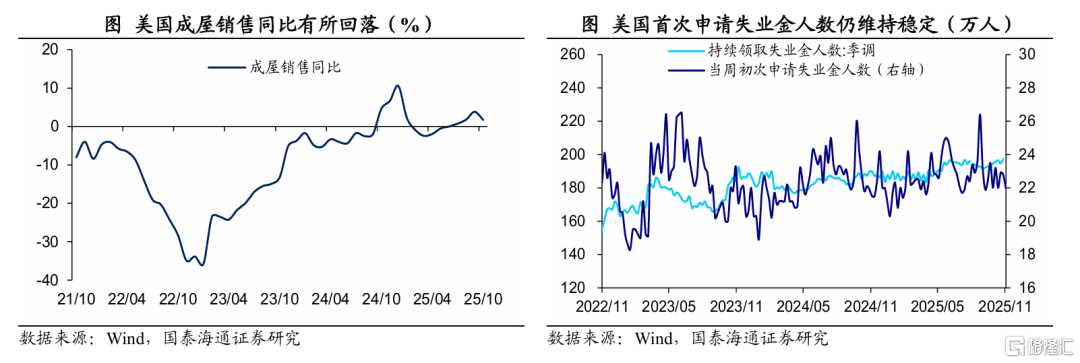

成屋销售同比增速有所回落。10月美国成屋销售总年化数为410万套(前值405万套,预期408万套),同比增速由9月的3.9%回落至1.7%,环比增速回落0.1个百分点至1.2%,高于市场预期(0.5%)。

美国首次申请失业金人数仍维持稳定。11月15日当周,美国首次申请失业金人数为22万人,整体来看仍维持稳定,或反映出美国就业市场失速风险相对较低。

2欧洲:服务业与制造业景气分化

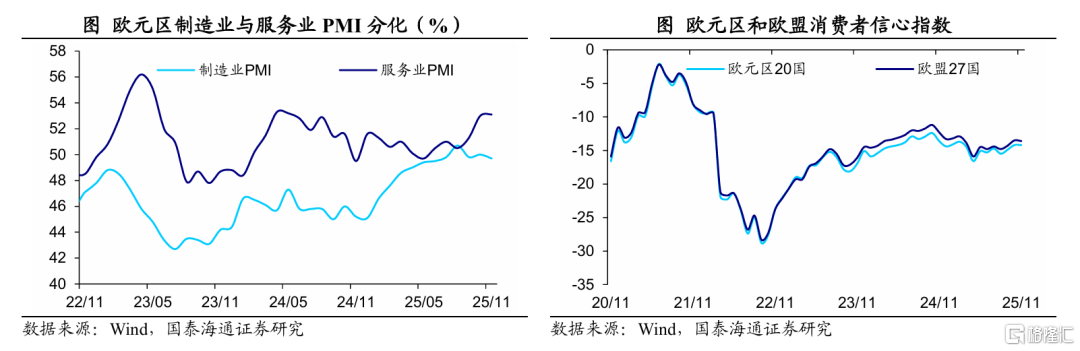

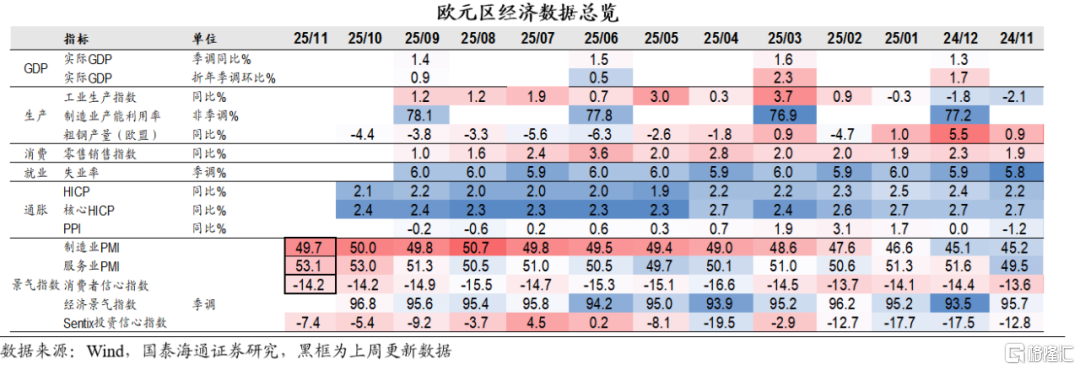

欧元区服务业PMI继续回升。11月欧元区综合PMI由10月的52.5%小幅回落至52.4%,总体维持稳定。其中,服务业PMI由10月的53%进一步小幅上升至53.1%,但制造业PMI回落至荣枯线之下,为49.7%。当前欧元区服务业的高景气与制造业形成分化。

消费者信心指数维持稳定。11月欧元区20国消费者信心指数稳定在-14.2,欧盟27国消费者信心指数小幅回落0.1至-13.6。

3政策:美联储内部分歧大

在经济数据缺失的情况下,美联储官员内部分歧较大。10月美联储议息会议纪要显示,几名官员称12月降息“可能会是很适宜的”,但多位与会者表示,今年剩余时间保持利率不变是合适的。大多数官员提到,进一步降息可能会推高通胀风险。其中,克利夫兰联储主席哈马克表示,高通胀仍然是实实在在的问题,美联储仍然需求对压低通胀准备就绪,现在降息有可能导致高通胀持续。

不过,美联储理事沃勒表示,支持美联储在12月为了“风险管理”而再次降息,目前没有看到任何能够让美国通胀加速的因素,劳动力市场仍然疲软,接近停滞速度。此外,纽约联储主席威廉姆斯公开发言表示,货币政策目前处于温和紧缩的状态,随着劳动力市场的降温,美联储在近期仍有进一步降息空间。市场认为威廉姆斯的表态具有一定的风向标意义,其讲话发布后,CME数据显示,市场认为美联储12月降息的概率由此前的不到40%上升至70%以上。

此外,美国财长贝森特表示,特朗普将在感恩节后会见三位美联储主席候选人,可能在圣诞节前宣布下一任美联储主席。

欧洲央行或进一步维持货币政策稳定。欧洲央行行长拉加德表示,欧洲过度依赖出口的旧增长模式正在失效,欧盟必须加快挖掘内部市场潜力,减少对外部市场和关键资源的依赖。荷兰央行行长奥拉夫·斯莱彭表示欧元区通胀风险已基本平衡,当前利率水平是合适的。欧洲央行副行长Guindos在公开演讲中表示通胀已接近2%,正在向中期目标收敛,同时强调当前宏观金融环境仍“波动且不确定”。

日本内阁批准21.3万亿日元的经济刺激计划。日本内阁上周五批准了一项规模达21.3万亿日元(约1354亿美元)的经济刺激方案。该一揽子计划包括17.7万亿日元的一般性支出,远超去年13.9万亿日元的水平,是新冠疫情以来日本最大规模的财政刺激。此外,计划还包括2.7万亿日元的减税措施。

日央行或仍将谨慎加息。日本央行行长植田和男表示,如果经济和物价走势符合预期,将继续加息。此外,日本财务大臣片山皋月表示,对当前外汇走势深感担忧,将采取适当行动应对外汇过度走势。

风险提示:美国就业市场非线性恶化。

注:本文来自国泰海通宏观2025年11月23日发布的《美联储内部分歧仍大——海外经济政策跟踪》,分析师:王宇晴 S0880525040119;梁中华 S0880525040019

推荐文章

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周财经日历 | AI海啸来袭!英伟达GTC叠加“亚洲最大AI科技展”ComputeX登场!5月大小非农即将披露;美团财报压轴出场

港股周报 | 5月收官!华为“韬定律”引爆半导体;从暴涨23%到跳水,智谱上演“天地板”式震荡;泡泡玛特大涨,段永平日赚10亿

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!